Insurance Knowledge ตอนที่ ๓ /๒๕๖๒ โดย ประสิทธิ์ คำเกิด

ประกันภัย คือ อะไร ?

สวัสดีครับทุกท่าน พบกับ Insurance Knowledge กันเช่นเคยนะครับ เพื่อเสริมสร้างความรู้ความเข้าใจ ในเรื่องของการประกันภัยมากขึ้น ให้กับทุกท่านและผู้สนใจจาก คอลัมน์นี้ ของเรานะครับ.

ประกันภัย คืออะไร?…คำตอบทางวิชาการก็จะบอกไว้ว่า “การประกันภัย เป็นการเฉลี่ยความเสียหาย ที่เกิดขึ้นกับบุคคลหนึ่งไปยังบุคคลอื่น โดยมีผู้รับประกันภัยทำหน้าที่กระจายความเสี่ยงภัยระหว่างผู้เอาประกันภัยทั้งหมดด้วยการให้ผู้เอาประกันภัยจ่ายเงินจำนวนเล็กน้อย ซึ่งเรียกว่า “เบี้ยประกันภัย” ให้ผู้รับประกันภัยเก็บรวบรวมไว้เป็นเงินกองกลาง เมื่อมีผู้เอาประกันภัยได้รับความเสียหายจากเหตุการณ์ที่เอาประกันภัยผู้รับประกันภัยก็จะนำเงินกองกลางนั้นไปชดใช้ให้ตามจำนวนที่ได้ตกลงกันไว้ ” เทียบเคียงให้เข้าใจง่ายๆ ก็จะคล้ายๆการเล่นแชร์

สมมติว่า บริษัทประกันภัยเป็นเท้าแชร์ (มีหน้าที่ควบคุมกติกา และ ดูแลติดตามสมาชิกที่ต้องมีการส่งเงินตามที่ตกลงเข้าวงแชร์และรวบนวมเงินเพื่อจ่ายให้กับสมาชิกคนหนึ่งคนใดที่เปียแชร์ได้ )มีสมาชิกในวงแชร์ตกลงกันว่าสมาชิกต้องจ่ายเงินแชร์คนละเท่าไร (ก็เสมือนกับผู้เอาประกันภัยที่มีหน้าที่ต้องจ่ายเงิน ค่าเบี้ยประกันภัย )ที่สมาชิกในวงแชร์เฉลี่ยกันเข้ามาเมื่อรวมกันแล้ว ก็เป็นจำนวนเงินจำนวนหนึ่ง (ก็เสมือนกับ วงเงินที่เอาประกันภัยหรือวงเงินที่จะให้การคุ้มครองตามสัญญา) และเมื่อสมาชิกคนใด เปียแชร์ได้ คนนั้นก็จะได้รับเงินรวมจากสมาชิกทุกคนที่แชร์กันจ่ายเข้ามาทั้งจำนวนนั้น ซึ่งก็เสมือนกับ เมื่อผู้เอาประกันภัยคนหนึ่งคนได้เกิดเหตุการหนึ่งเหตุการณ์ใดขึ้นตามที่กำหนดไว้ในสัญญาแล้ว บริษัทประกันภัย ก็จะเอาเงินค่าเบี้ยประกันภัยที่มีการจ่ายเข้ามานั้น นำมาทำการจ่ายค่าเสียหายที่เกิดขึ้นให้กับผู้เอาประกันภัยหรือชดใช้แทนผู้เอาประกันภัย จะมีความแตกต่างกันก็ตรงที่การเล่นแชร์นั้นทุกคนได้รับเงินก้อนที่เท่ากันและอัตราดอกผลที่สมาชิกคนหนึ่งคนใดที่มีการเปียแชร์ได้ต้องจ่ายในรอบถัดไป ในขณะที่การประกันภัยนั้นสมาชิกหรือผู้เอาประกันภัยนั้นไม่รู้จักกันเหมือนสมาชิกในวงแชร์ การจ่ายค่าเบี้ยประกันภัยนั้นจะมีการพิจารณาถึงความเสี่ยงของแต่ละบุคคล แต่ละชนิด เป็นหลักพื้นฐานในการคำนวณอัตราเบี้ยประกันภัย และความคุ้มครองเป็นสำคัญ ผู้เอาประกันภัยใดเสี่ยงน้อยก็จ่ายเบี้ยน้อย ใครเสี่ยงมากก็จ่ายเบี้ยมาก ใครซื้อความคุ้มครองน้อยก็จ่ายเบี้ยน้อยใครคุ้มครองมากก็จ่ายเบี้ยมาก ดังนั้นในทางวิชาการจึงเรียกว่าเป็นการเฉลี่ยจ่ายเพื่อความเสียหายในอนาคตที่อาจมีการเกิดขึ้นหรือไม่เกิดขึ้นนั่นเองหรือจะสรุปให้ง่ายว่าการประกันภัยนั้นนอกจากจะเป็นการโอนความเสี่งภัยไปให้บริษัทผู้รับประกันภัยแล้ว การประกันภัยยังคือหลักประกันเพื่อความเสียหายในอนาคตนั่นเอง

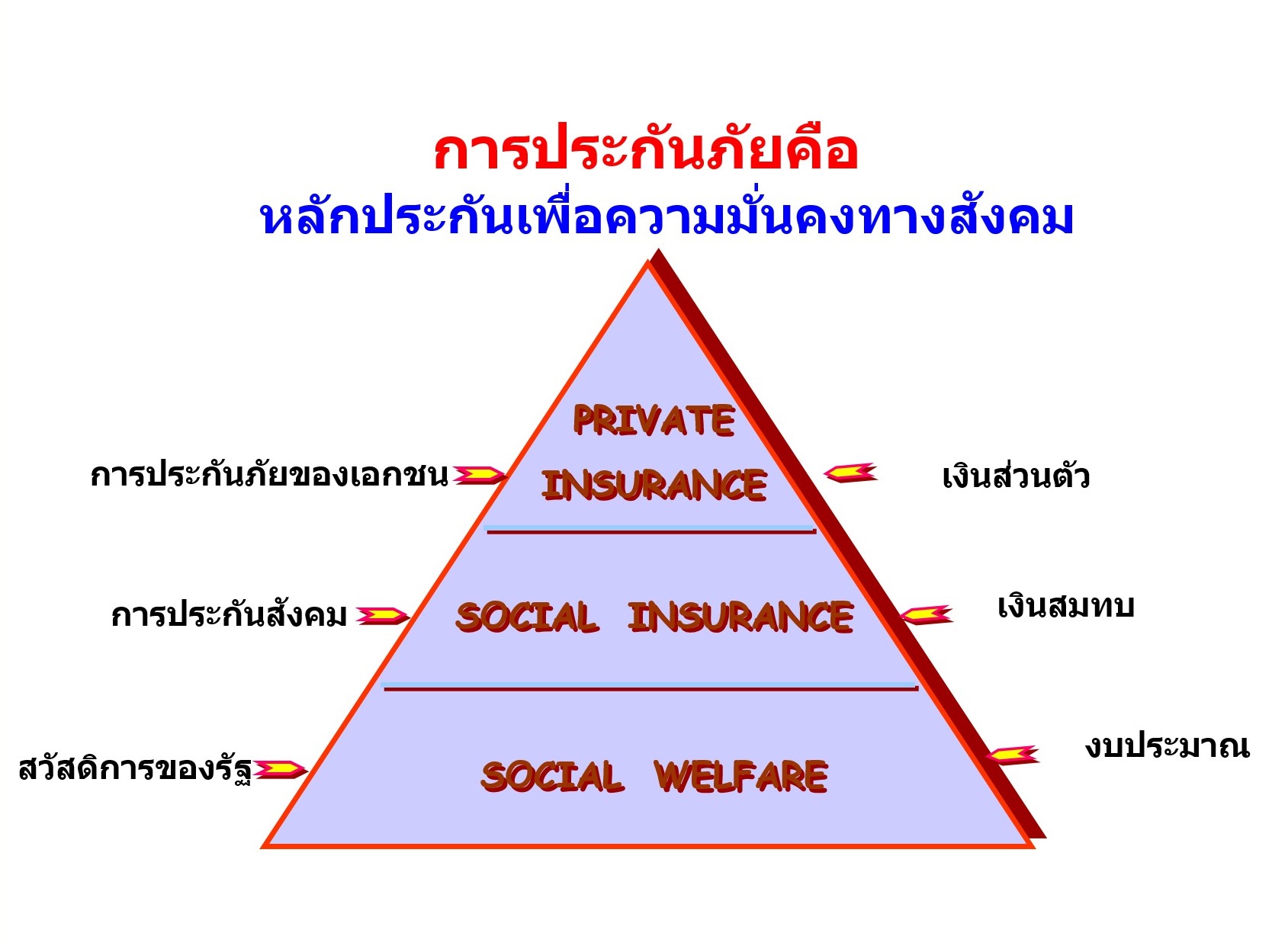

สำหรับในทัศนะของผู้เขียนเองแล้ว มีความเห็นว่า การประกันภัย คือหลักประกันเพื่อความมั่นคงของสังคม ซึ่งหลักประกันความมั่นคงนี้เราสามารถดูได้จากสังคมของแต่ละประเทศได้เลยนะครับว่าประเทศไหนมีความมั่นคงทางสังคมมากน้อยพียงใด ก็สามารถดูจากหลักประกันต่างๆได้ ดังภาพสามเหลี่ยมหน้าจั่วที่จะได้แสดงดังนี้ จากภาพ : สมมติว่าสามเหลี่ยมหน้าจั่วนี้เป็นประชาชนในสังคมของประเทศ

จากภาพ : สมมติว่าสามเหลี่ยมหน้าจั่วนี้เป็นประชาชนในสังคมของประเทศ

ฐานข้างล่างสุด : หลักประกันพื้นฐานซึ่งจะเป็นฐานที่ใหญ่ ที่เรียกว่า Social Welfare หรือการสังคมสงเคราะห์โดยรัฐบาล หรือ สวัสดิการของรัฐ ซึ่งหมายถึงปริมาณ หรือจำนวนประชาชนที่ยังต้องพึ่งพาเงินสวัสดิการของรัฐอยู่จำนวนมาก ก็แสดงว่าประชาชนในสังคมของประเทศนั้นมีความอ่อนแอ ไม่มีความมั่นคง ไม่สามารถพึ่งพาตนเองได้ต้องรอให้ภาครัฐดูแลและช่วยเหลือ ซึ่งรัฐนั้นก็จะต้องหาเงินที่มาจากการจัดเก็บภาษีต่างๆ เข้ามาเป็นงบประมาณแผ่นดิน เพื่อนำมาช่วยเหลือดูแลประชาชนส่วนหนึ่ง และแน่นอนเมื่อประชากรส่วนใหญ่ไม่สามารถพึ่งพาตนเองได้เป็นจำนวนมากการดูแลของรัฐก็อาจไม่ทั่วถึงและไม่มีคุณภาพที่ดี ดังนั้นรัฐจึงต้องมีการส่งเสริมให้ประชาชนภายในประเทศมีงานทำมีรายได้เพื่อลดขนาดฐานข้างล่างให้เล็กลง

ฐานตรงกลาง : เป็นหลักประกันอีกขั้นหนึ่งที่เรียกว่า Social Insurance หมายถึงการประกันสังคม ซึ่งกฎหมายกำหนดให้นายจ้างจะต้องมีการจัดทำประกันสังคมให้กับลูกจ้าง โดยลูกจ้างต้องส่งเงินเข้าประกันสังคมจำนวนหนึ่ง และ นายจ้างต้องจ่ายเงินสมทบตามจำนวนที่ลูกจ้างต้องส่งนั้นเข้ากองทุนประกันสังคม และ รัฐจะสมทบเข้ามาอีกส่วนหนึ่ง เพื่อให้เป็นหลักประกันสำหรับการคุ้มครองดูแลลูกจ้างที่อาจได้รับอุบัติเหตุหรือเจ็บไข้ได้ป่วยหรือเสียชีวิตในระหว่างการปฏิบัติงานตลอดจนการเกษียณอายุงาน ซึ่งหลักประกันที่สังคมดูแลซึ่งกันแลกันโดยรัฐสมทบเงินงบประมาณส่วนหนึ่งเท่านั้น ความท้าทายของภาครัฐที่จะสามารถสร้างหลักประกันในส่วนนี้ได้ดีก็คือการสร้างงานสร้างอาชีพให้กับประชากรของประเทศให้ได้มากที่สุดจนประชาชนมีขีดความสามารถในการสร้างหลักประกันที่ดีให้กับตนเองและครอบครัวได้มากขึ้นไปสู่ฐานด้านบนสุดคือการพึ่งพาตนเองได้

ฐานด้านบน : หลักประกันที่สร้างขึ้นด้วยตนเอง Private Insurance หมายถึง การสร้างหลักประกันกับบริษัทเอกชน ด้วยเงินหรือรายได้ของตนเอง ซึ่งเป็นการประกันภัยที่มีความคล่องตัวสูงและให้บริการที่ดี สะดวก รวดเร็ว หากประเทศใดประชาชนมีขีดความสามารถในการสร้างหลักประกันภัยในส่วนนี้ให้กับตนเองและครอบครัวได้เป็นจำนวนมาก ก็แสดงว่าประเทศนั้นมีความมั่นคงทางสังคมที่สูงมาก เพราะว่าประชาชนสามารถพึงพาตนเองได้ รัฐก็สามารถนำงบประมาณที่มีอยู่ไปพัฒนาประเทศ หรือ ยกระดับคุณภาพชีวิตที่ดีของประชาชนที่ยังต้องพึ่งพารัฐอยู่ให้ดียิ่งขึ้น

สรุปแล้วการประกันภัยจึงเป็นหลักประกันที่ดีอย่างหนึ่ง ดังที่ได้นำเสนอต่อทุกท่าน บางคนอาจมีความรู้สึกไม่ดีกับการประกันภัย ส่วนหนึ่งนั้นก็มาจากการไม่เข้าใจในเรื่องของการรประกันภัยทีมากพอ แต่สำหรับผู้ที่มีความเข้าใจในเรื่องของการประกันภัยแล้ว จะเห็นว่าประกันภัยนั้นเป็นเรื่องที่จำเป็นสำหรับการดำเนินชีวิตเป็นหลักประกันที่ดีสำหรับอนาคต ผู้เขียนหวังเป็นอย่างยิ่งว่าผู้อ่านทุกท่านจะได้มีความเข้าใจในเรื่องของการประกันภัยมากยิ่งขึ้น แล้วพบกันกับ Insurance Knowledge ฉบับหน้าครับ.

{kind=link}