Insurance Knowledge โดย ประสิทธิ์ คำเกิด ๑๓ พฤศจิกายน ๒๕๖๒

สวัสดีครับทุกท่าน พบกับ Insurance Knowledge กันอีกครั้ง เพื่อเสริมสร้างความรู้ความเข้าใจ ในเรื่องของการประกันภัย ให้กับทุกท่านให้มีความรู้เท่าทันในเรื่องของการประกันภัยกัน

จากครั้งที่แล้วทางเราได้พูดถึงการบริหารความเสี่ยงกันไปแล้วนะครับว่าการประกันภัยนั้นเป็นการจัดการความเสี่ยงที่ดีอย่างหนึ่งของเราเพราะเป็นการโอนความเสี่ยงของเราไปให้บริษัทประกันภัยเป็นผู้รับผิดชอบแทน สำหรับฉบับนี้เราจะมาติดตามกันต่อว่าการโอนความเสี่ยงในเรื่องของการประกันภัยประเภทไหนแบบไหนถึงจะดีกับเรา?.

การประกันภัย คือ อะไร? เป็นคำถามที่เมื่อถามคำถามนี้หลายคนอาจนำคำตอบไม่ออกแต่ก็พอเข้าใจว่าคืออะไร ซึ่งหากเป็นทางการนั้น กำหนดไว้ว่า “การประกันภัย เป็นการเฉลี่ยความเสียหาย ที่เกิดขึ้นกับบุคคลหนึ่งไปยังบุคคลอื่น โดยมีผู้รับประกันภัยทำหน้าที่กระจายความเสี่ยงภัยระหว่างผู้เอาประกันภัยทั้งหมด ด้วยการให้ผู้เอาประกันภัยจ่ายเงินจำนวนเล็กน้อย ซึ่งเรียกว่า “เบี้ยประกันภัย” ให้ผู้รับประกันภัยเก็บรวบรวมไว้เป็นเงินกองกลาง เมื่อมีผู้เอาประกันภัยได้รับความเสียหายจากเหตุการณ์ที่เอาประกันภัยผู้รับประกันภัยก็จะนำเงินกองกลางนั้นไปชดใช้ให้ตามจำนวนที่ได้ตกลงกันไว้” อธิบายแบบให้เข้าใจง่ายๆโดยเทียบเคียงกับการเล่นแชร์ เท้าแชร์ก็คือบริษัทประกันภัย ซึ่งทำหน้าที่ในการบริหารจัดการเกี่ยวการจัดเก็บเงินและจ่ายเงิน ส่วนเรา ท่าน ก็เป็นลูกแชร์ซึ่งก็คือ ผู้เอาประกันภัย ซึ่งมีหน้าที่ต้องจ่ายเงินจำนวนหนึ่งตามที่ตกลงซึ่งก็คือเงินค่าเบี้ยประกันภัยนั่นเอง สมมุติว่าวงแชร์นั้นมีสมาชิก 12 คน กำหนดจำนวนเงินที่สมาชิกต้องจ่ายมือละหรือคนละ 5000 บาท กำหนดให้มีการเปียแชร์เดือนละครั้ง วงเงินที่สมาชิกที่เปียแชร์ได้แต่ละครั้งคือ 60,000 บาท( 12×5,000บาท) เงินจำนวนนี้ในทางการประกันภัยจะเรียกว่าเงินเอาประกันภัย

การเปียแชร์ ในทางประกันภัยก็หมายถึงข้อกำหนดในสัญญาซึ่งก็คือเงื่อนไขกรมธรรม์นั่นเอง จะแตกต่างกันก็ตรงที่จำนวนเงินค่าเบี้ยประกันภัยที่เราต้องจ่ายให้บริษัทประกันภัยนั้นจะเป็นจำนวนเงินที่น้อยกว่าค่าแชร์มาก เนื่องจากการประกันภัยนั้นจะมีสมาชิกที่มีจำนวนมากกกว่าหลายเท่า การคุ้มครองที่จะได้รับก็ได้มากกว่าจำนวนเงินวงแชร์หลายเท่า เช่นกัน การปรันภัยบางชนิด มีความคุ้มครองสูงกว่าค่าเบี้ยประกันภัยที่เราต้องจ่ายไปถึง 10 เท่า 100 เท่า 200 เท่า ก็มี ความแตกต่างอีกอย่างหนึ่งคือ ความเสี่ยงในวงแชร์นั้นมีความเสี่ยงสูงที่สมาชิกบางคนอาจไม่ได้รับเงินจากวงแชร์ หรืออาจได้รับไม่ครบเพราะท้าวแชร์หนี หรือสมาชิกคนหนึ่งคนใดหนี แต่สำหรับการประกันภัยแล้ว กฎหมายกำหนดให้ผู้ที่จะทำการรับประกันภัยได้นั้นจะต้องเป็นบริษัทที่ได้รับใบอนุญาตประกอบธุรกิจประกันภัย ดังนั้นความเสี่ยงที่ท้าวแชร์จะหนีหรือได้รับไม่ครบจำนวนตามที่ตกลงไว้ก็ไม่มีความเสี่ยงในส่วนนี้

นอกจากความหมายของการประกันภัยที่ ได้ยกตัวอย่างเทียบเคียงนั้นก็เพื่อแสดงให้ทุกท่านได้เข้าใจถึงความหมายของการประกันภัยเท่านั้น สำหรับผู้เขียนนั้นมีอีกมุมมองหนึ่ง ที่มีความเห็นว่าการประกันภัยนั้น คือหลักประกัยเพื่อความมั่นคงทางสังคม เพราะด้วยความเสี่ยงที่อาจเกิดเหตุการณ์หนึ่งเหตุการณ์ใดในอนาคตนั้นมีความไม่แน่นอนว่าจะเกิดขึ้นเมื่อไร และหากเมื่อมันเกิดขึ้นมีผลต่อความเสียหายที่เกิดขึ้นกับตัวเรา ระบบประกันภัยก็จะเข้ามารับผิดชอบในความเสียหายที่เกิดขึ้นนั้นแทนเรา

ตัวอย่างเช่นง่าย ๆ ดังนี้ครับ นาย ก. มีรถบรรทุกหนึ่งคันทำอาชีพรับจ้างรถบรรของ เป็นหัวหน้าครอบครัวมีภรรยา และบุตร สองคน อายุ 7 ขวบ 10 ขวบ นายก.ทำประกันภัยรถยนต์ทั้งภาคบังคับและภาคสมัครใจเอาไว้ วันหนึ่งนาย ก. ขับรถไปเฉี่ยวชนคนเดินถนนเสียชีวิต ทางผู้เสียหายเรียกร้องค่าเสียหาย จำนวน 1 ล้านบาท …เงินจำนวนนี้นาย ก. ในฐานะผู้ขับขี่ที่กระทำโดยประมาท จะต้องรับผิดชอบชดใช้ค่าสินไหมทดแทน จำนวน 1 ล้าน ให้กับฝ่ายผู้เสียหาย ..หากนาย ก.ไม่ได้ทำประกันภัยรถยนต์เอาไว้ นาย ก. ก็ต้องเอาเงินที่ตนเองสะสมไว้ หรือ ต้องหยิบยืมคนอื่น มาเพื่อชดใช้ให้กับผู้เสียหาย และ อาจต้องรับโทษจำคุกไม่เกิน 10 ปีและจ่ายค่าปรับไม่เกิน 20,000 บาท ในข้อหาขับรถยนต์โดยประมาทเป็นเหตุให้ผู้อื่นถึงแก่ความตาย อีก จึงจะเห็นได้ว่ากรณีนี้ มีผลกระทบต่อครอบครัว แน่นอนเงินที่จะต้องใช้จ่ายดูแลครอบครัวที่สะสมมานั้นต้องถูกนำมาจนหมดหรือหากไม่มี ไม่จ่ายนาย ก.ก็ต้องถูกจำคุก..

ซึ่งหากถูกจำคุกด้วยแล้ว ย่อมมีผลกระทบต่อบุคคลในครอบครัวอย่างมาก เพราะมีภรรยา และลูกซึ่งยังเล็กที่ต้องดูแล ปัญหาอาจเกิดขึ้นกับครอบครัวของนาย ก. ซึ่งเป็นส่วนหนึ่งในสังคมอย่างแน่นอน แต่กรณีนี้ นาย ก.ได้มีการเอาประกันภัยรถยนต์เอาไว้ ดังนั้นจำนวนเงิน 1 ล้าน ที่ญาติผู้เสียหายเรียกร้องนั้น บริษัทประกันภัยที่รับประกันรถของนาย ก. เอาไว้ก็จะเป็นผู้จ่ายค่าสินไหมทดแทน จำนวน 1 ล้านนั้นแทน นาย ก.(จากการปรันภัยภาคบังคับ 300,000 บาท และจากการประกันภัยภาคสมัครใจ 700,000 บาท) และเมื่อคดีส่งถึงศาล นาย ก.ก็สามรถแถลงต่อศาลได้ว่าได้มีการชดใช้เยียวยาค่าเสียหายให้กับคู่กรณีเป็นที่พึงพอใจแล้ว

กรณีเช่นนี้ศาลท่านก็จะพิจารณาลงโทษด้วยการรอลงอาญา ซึ่งหมายถึงโทษจำคุกนั้น ยังไม่ต้องติดคุกให้รอลงโทษเอาไว้ภายในระยะเวลาที่ศาลท่านกำหนดเช่น รองลงอาญา 2 ปี ก็หมายความโทษที่ต้องติดคุกนั้น นาย ก. ยังไม่ต้องติดคุก โดยให้โอกาสแก้ไขปรับปรุงตัวเองภายใน 2 ปี โดยห้ามนาย ก. ทำผิดซ้ำเดิมอีก หากภายใน 2 ปีนั้นนาย ก. ทำผิดซ้ำอีก โทษที่รอลงอาญาไว้นั้นจะถูกนำมาใช้บังคับร่วมกับคดีที่เกิดขึ้นใหม่อีกนั้นทันที …จึงจะเห็นได้ว่าระบบการประกันภัยนั้น เข้ามาค้ำจุน ต่อผู้เอาประกันภัยเอาไว้และเป็นหลักประกันที่จะเสริมสร้างความมั่นคงทางสังคมได้ …จำนวนเงิน หนึ่งล้านที่ต้องชดใช้ให้กับผู้เสียหาย นาย ก. ก็ไม่ต้องเอาเงินสะสมหรือหยิบยืมคนอื่นเอามาจ่าย หากแต่จ่ายเพียงค่าเบี้ยประกันภัยเท่านั้น และเงินที่บริษัทจ่ายแทนนาย ก. ไปนั้นก็ล้วนแล้วแต่เป็นเงินที่มาจากค่าเบี้ยประกันภัยผู้เอาประกันเอามากองไว้รวมกันที่บริษัทประกันภัย โดยให้บริษัทประกันภัยบริหารเงินค่าเบี้ยประกันภัยให้เป็นธรรมตามเงื่อนไขของกรมธรรม์ประกันภัยแต่ละฉบับกำหนดไว้นั่นเอง ….

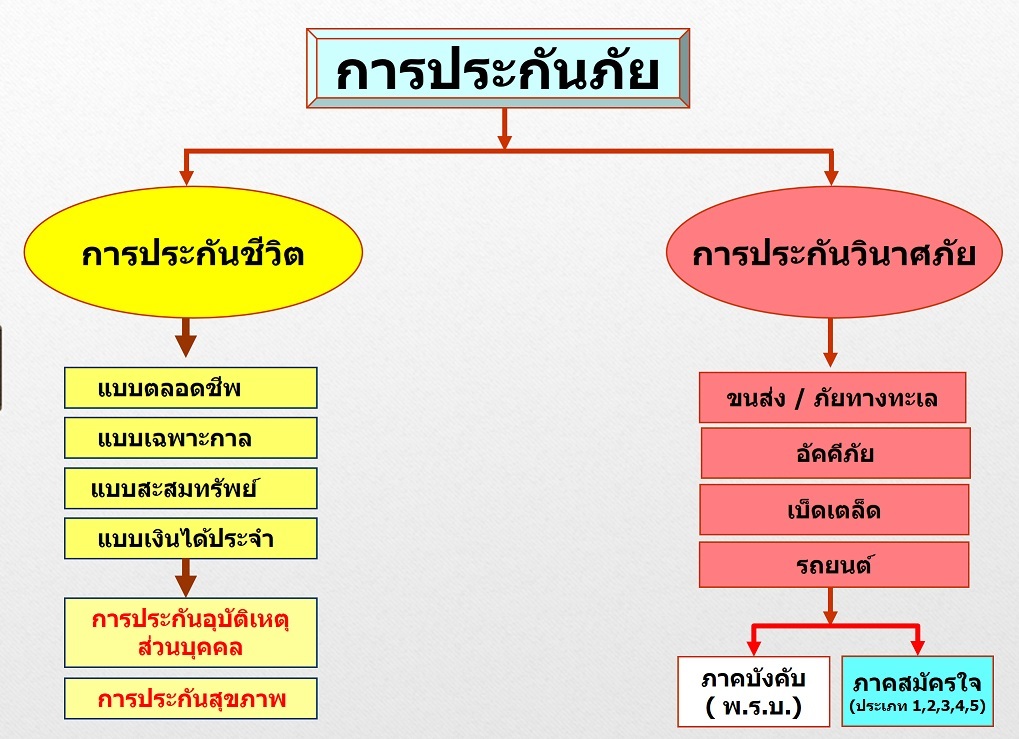

ดังนั้นการประกันภัยจึงเป็นเรื่องที่สำคัญยิ่งที่เราท่านต้องให้ความสำคัญมีกี่แบบกี่ประเภท?

คำตอบจากภาพ คือ เวลาเราพูดคำว่า การประกันภัย จะหมายถึง การประกันชีวิตและการประกันวินาศภัย โดยการประกันชีวิต ก็จะมี พ.ร.บ.ประกันชีวิต ซึ่งมีแบบของการประกันชีวิตหลัก 4 แบบ ส่วนการประกันวินาศภัย ก็จะมี พ.ร.บ.ประกันวินาศภัย ซึ่งก็จะมีแบบของการประกันวินาศภัยหลัก 4 แบบ เช่นกัน ส่นรายละเอียดแต่และแบบ แต่ละประเภทมีรายละเอียดอย่างไร ติดตามอต่อฉบับหน้าเราจะมาขยายความภาพกันต่อไปครับ.

{kind=link}