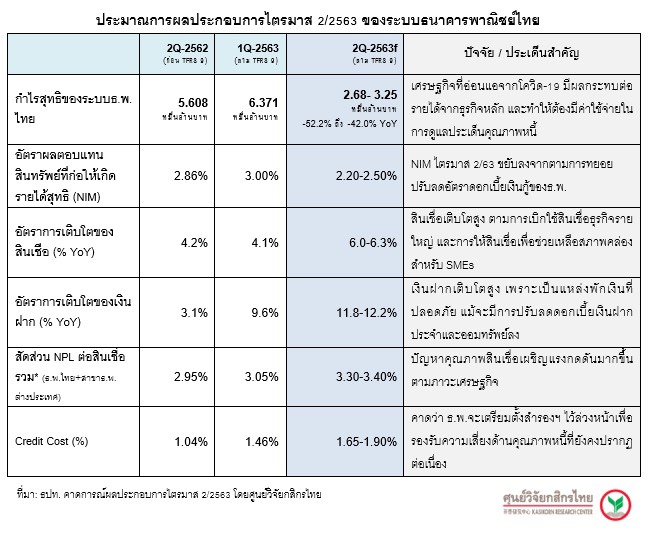

การระบาดของโรคโควิด-19 ตั้งแต่ช่วงต้นปี 2563 ส่งผลกระทบต่อความสามารถในการทำกำไรของธนาคารพาณิชย์ช่วงไตรมาสที่ 2/2563 ซึ่งแต่ละธนาคารได้ออกมาตรการช่วยเหลือลูกค้า รวมทั้งติดตามดูแลให้ความช่วยเหลือลูกหนี้ตามแนวทางช่วยเหลือของทางการ เพื่อสนับสนุนสภาพคล่องและปรับโครงสร้างหนี้ให้กับลูกหนี้ทุกกลุ่ม ถือเป็นภาวะเศรษฐกิจที่มีความเสี่ยงสูง และมีผลกดดันต่อรายได้จากธุรกิจหลักของธนาคารพาณิชย์ โดยเฉพาะการปล่อยสินเชื่อและรายได้จากค่าธรรมเนียมและบริการ รวมทั้งทำให้มีค่าใช้จ่ายในการตั้งสำรองฯ ในเกณฑ์ที่สูงกว่าระดับปกติ และยังคงเป็นสถานการณ์ที่เกิดขึ้นต่อเนื่องในช่วงครึ่งหลังปี 2563

- สินเชื่อเร่งตัวขึ้นจากธุรกิจขนาดใหญ่ ขณะที่สินเชื่อ SMEs ได้อานิสงส์จากมาตรการภาครัฐ ศูนย์วิจัยกสิกรไทย ประเมินว่า ภาพรวมสินเชื่อระบบธนาคารพาณิชย์ไทยในไตรมาส 2/2563 อาจเติบโตได้ไม่ต่ำกว่า 6.0% YoY เมื่อเทียบกับที่ขยายตัว 4.1% YoY ในไตรมาส 1/2563 นำโดยการเร่งตัวขึ้นของสินเชื่อธุรกิจทั้งรายใหญ่และ SMEs โดยธุรกิจรายใหญ่ มีสัญญาณการเบิกใช้สินเชื่อจากธนาคารพาณิชย์เพิ่มขึ้นตั้งแต่ช่วงปลายไตรมาสแรก-ต้นไตรมาสสอง เพื่อทดแทนการระดมทุนผ่านการออกหุ้นกู้ในช่วงที่ตลาดมีความผันผวนสูง ขณะที่สินเชื่อธุรกิจ SMEs ทยอยเพิ่มขึ้นตามการอนุมัติสินเชื่อดอกเบี้ยต่ำของโครงการธปท. และธนาคารออมสิน ประกอบกับธนาคารแต่ละแห่งก็ได้มีมาตรการสนับสนุนสินเชื่อเสริมสภาพคล่องแก่กลุ่มลูกค้าผู้ประกอบการของตนเองด้วยเช่นกัน

- รายได้ดอกเบี้ยสุทธิและผลตอบแทนจากการปล่อยสินเชื่อชะลอลง จากการปรับลดอัตราดอกเบี้ยเงินกู้สินเชื่อที่เร่งตัวสูงขึ้นในช่วงระหว่างไตรมาสที่ 2/2563 อาจไม่ได้ทำให้ผลตอบแทนจากการปล่อยสินเชื่อเพิ่มขึ้นดังเช่นที่เคยเห็นในภาวะปกติจาก 2 เหตุผล ดังนี้ 1.ธนาคารพาณิชย์มีการปรับลดอัตราดอกเบี้ย MLR/MRR/MOR เพิ่มเติมอีก 0.53-0.75% ในไตรมาสที่ 2/2563 ต่อเนื่องจากที่ได้ทยอยปรับลดอัตราดอกเบี้ยเงินกู้ลงมาตั้งแต่ครึ่งหลังของปี 2562

2.สินเชื่อธุรกิจรายใหญ่และสินเชื่อ SMEs ที่ปล่อยใหม่ในไตรมาส 2/2563 น่าจะเป็นสินเชื่อที่มีอัตราดอกเบี้ยต่ำกว่าค่าเฉลี่ยของพอร์ตโดยรวมของธนาคารพาณิชย์

ทั้งนี้ ศูนย์วิจัยกสิกรไทย คาดว่า อัตราผลตอบแทนจากการปล่อยสินเชื่อ (Yields on Loans) ในไตรมาส2/2563 จะชะลอลงมาที่กรอบ 3.40-3.85% จาก 4.50% ในไตรมาส 1/2563 ขณะที่ NIM หรืออัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย จะชะลอลงมาที่กรอบ 2.20-2.50% จาก 3.00% ในไตรมาสแรกที่ผ่านมา

รายได้ค่าธรรมเนียมและบริการคาดว่าจะลดลงประมาณ 35.0% เมื่อเทียบกับไตรมาสแรก

เนื่องจากบรรยากาศการใช้จ่ายภายในประเทศ และกิจกรรมทางเศรษฐกิจที่สะดุดลงในหลายภาคส่วน น่าจะมีผลกระทบต่อรายได้ค่าธรรมเนียมและบริการของธนาคารพาณิชย์ โดยเฉพาะค่าธรรมเนียมจากบัตรเครดิตซึ่งลดลงตามปริมาณการใช้จ่ายผ่านบัตร บริการบัตร ATM/บัตรเดบิต ค่านายหน้า โดยเฉพาะจากการขายผลิตภัณฑ์ประกัน ตลอดจนค่าบริการที่ปรึกษา และค่าธรรมเนียมจากการจัดการ/จำหน่ายหลักทรัพย์

อย่างไรก็ดี กำไรจากเงินลงทุนที่มีโอกาสฟื้นตัวขึ้น (ตามทิศทางตลาดหุ้นและตลาดพันธบัตรที่สามารถปรับตัวขึ้นมาได้บ้าง หลังจากที่ทรุดตัวลงอย่างหนักในไตรมาสแรก) น่าจะช่วยลดแรงกดดันต่อรายได้ที่ไม่ใช่ดอกเบี้ยในภาพรวมลงบางส่วน

- ภาวะเศรษฐกิจ-ธุรกิจอ่อนแอ ส่งผลต่อคุณภาพหนี้ และการตั้งค่าใช้จ่ายในการกันสำรองฯ

สัญญาณอ่อนแอของเศรษฐกิจที่มีผลกระทบต่อความสามารถในการชำระหนี้ของลูกหนี้หลายกลุ่ม ทำให้ศูนย์วิจัยกสิกรไทย คาดว่า สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) ของระบบธนาคารพาณิชย์ มีโอกาสขยับขึ้นมาที่ 3.30-3.40% ต่อสินเชื่อรวมในไตรมาส 2/2563 จากระดับ 3.05% ในไตรมาส 1/2563 โดยต้องติดตามสัญญาณด้อยคุณภาพของสินเชื่อในพอร์ตลูกค้า SMEs และลูกค้ารายย่อย เช่น สินเชื่อเพื่อที่อยู่อาศัย สินเชื่อเช่าซื้อรถยนต์ บัตรเครดิต และสินเชื่อส่วนบุคคลที่ไม่มีหลักประกันอย่างใกล้ชิด

แม้ในระยะสั้น ตัวเลข NPLs จะยังไม่ขยับขึ้นมาก แต่คาดว่า สัดส่วนค่าใช้จ่ายในการตั้งสำรองฯ ต่อสินเชื่อ(Credit Cost) จะขยับขึ้นไปที่ประมาณ 1.65-1.90% ในไตรมาส 2/2563 เทียบกับไตรมาสแรกซึ่งอยู่ที่ 1.46% เนื่องจาก คาดว่าธนาคารพาณิชย์หลายแห่งจะทำการตั้งสำรองฯ ในระดับสูงตามความเสี่ยงด้านเครดิตของลูกค้าที่เพิ่มสูงขึ้นจากผลกระทบทางเศรษฐกิจ ซึ่งจะต้องมองไปข้างหน้า (Forward-looking) มากขึ้นตามมาตรฐานบัญชีใหม่ (TFRS 9) แม้ว่าเกณฑ์การผ่อนปรนการจัดชั้นหนี้ของธปท. จะช่วยบรรเทาภาระจากการให้ความช่วยเหลือลูกค้าก็ตาม

- ธปท.จะไม่ต่ออายุมาตรการพักชำระหนี้ ส่งสัญญาณแบงก์เตรียมพร้อม จากการที่ธปท. ระบุว่า จะไม่มีการต่ออายุมาตรการพักชำระหนี้ หลังครบกำหนดช่วง 6 เดือนในเดือนตุลาคม 2563 นั้น นับเป็นการส่งสัญญาณให้ทุกธนาคารต้องเตรียมตัวให้พร้อมใน 2 เรื่องสำคัญ ได้แก่ 1) การเร่งตั้งสำรองฯ ไว้ล่วงหน้าเพื่อรองรับความเสี่ยงจากปัญหาคุณภาพหนี้ 2) การเร่งปรับโครงสร้างหนี้ ก่อนที่ลูกหนี้จะกลายเป็นหนี้ที่มีปัญหา โดยเฉพาะลูกหนี้กลุ่มที่มีความเปราะบางทางการเงิน/มีรายได้ไม่สม่ำเสมอ หรือเป็นกลุ่มที่เคยเข้าร่วมโครงการพักชำระหนี้

ศูนย์วิจัยกสิกรไทย ประเมินว่า อาจต้องใช้เวลาอีกหลายปีในการฟื้นเศรษฐกิจคืนสู่ภาวะปกติ และเป็นสมมติฐานสำคัญที่ธนาคารพาณิชย์ทุกแห่งใช้ในการวางแผนธุรกิจในช่วงที่เหลือของปีนี้และต่อเนื่องในปีหน้า ซึ่งทุกวิกฤตเศรษฐกิจที่ผ่านมา ปัญหาคุณภาพหนี้มักเป็นตัวแปรตามหลังสภาวะเศรษฐกิจ (Laggard)

ดังนั้นแม้สัญญาณเศรษฐกิจอาจเริ่มดีขึ้นบ้างในปีหน้า แต่ยังคงมีโอกาสเห็น NPLs ในระบบธนาคารพาณิชย์มีแนวโน้มเพิ่มสูงขึ้นในช่วง 1-2 ปีนับจากนี้ และทำให้ธนาคารต้องเตรียมการตั้งสำรองฯ ในระดับสูงกว่าปกติอย่างต่อเนื่อง ซึ่งจะมีผลกระทบต่อแนวโน้มกำไรสุทธิต่อเนื่องไปอีกหลายไตรมาส โดยประเมินว่า Credit Cost ที่เพิ่มขึ้นทุกๆ 10 bps. จะมีผลทำให้กำไรสุทธิลดลงประมาณ 3,300-4,000 ล้านบาท

สำหรับครึ่งปีหลังคาดว่า ความเสี่ยงของการระบาดของโควิด-19 ยังคงเป็นอุปสรรคสำหรับการฟื้นตัวของเศรษฐกิจไทย ทำให้ทิศทางกำไรของระบบธนาคารพาณิชย์จดทะเบียนในประเทศยังคงมีความท้าทายไม่น้อไปกว่าช่วงครึ่งปีแรก รวมทั้งยังมีประเด็นที่ต้องติดตามอย่างต่อเนื่อง โดยเฉพาะเรื่องการเร่งปรับโครงสร้างให้กับลูกหนี้ และการวางแนวทางให้ความช่วยเหลือลูกค้าของธนาคารแต่ละแห่ง ภายหลังจากที่มาตรการพัก-เลื่อนชำระหนี้สิ้นสุดลง

ทั้งนี้ ปัจจุบันระบบธนาคารพาณิชย์ยังคงมีฐานเงินกองทุนที่สูงกว่าเกณฑ์ที่ทางการกำหนด โดยอัตราส่วนเงินกองทุนชั้นที่ 1 (Tier 1 Ratio) และอัตราส่วนเงินกองทุนทั้งสิ้น (BIS Ratio) ของระบบธนาคารพาณิชย์จดทะเบียนในประเทศ อยู่ที่ 15.68% และ 18.69% ต่อสินทรัพย์เสี่ยง ณ พ.ค. 2563 ตามลำดับ ซึ่งฐานเงินกองทุนที่เข้มแข็งและการเตรียมความพร้อมในการตั้งสำรองฯ ในระดับสูง สะท้อนว่า ธนาคารพาณิชย์มีการดำเนินธุรกิจอย่างรอบคอบ และมีความสามารถในการดูแลให้ความช่วยเหลือลูกค้าตลอดระยะที่เหลือของปีได้

{kind=link}