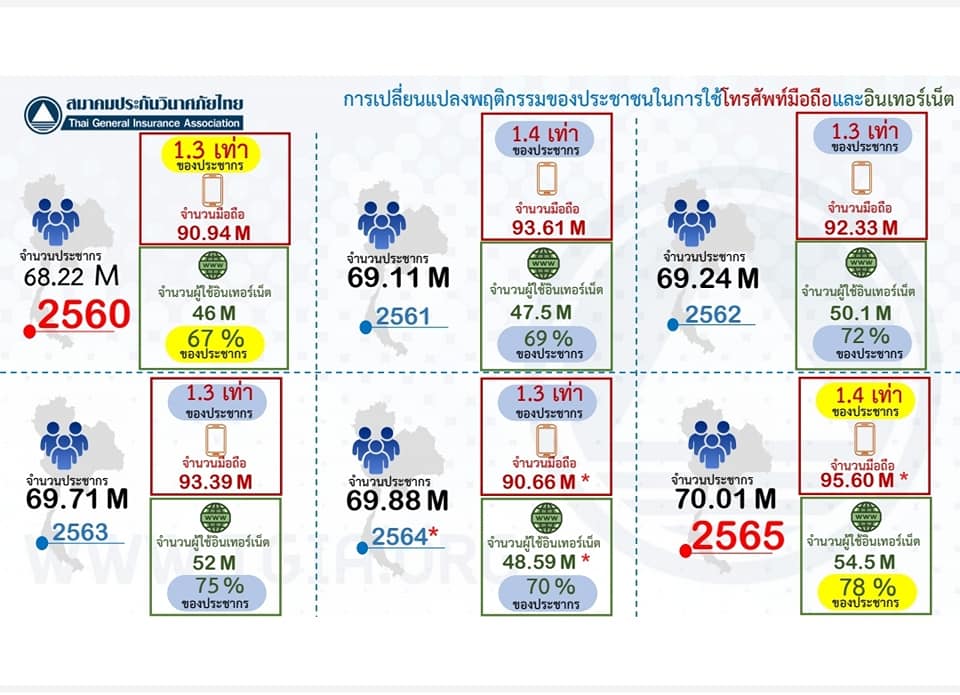

…. จากการเจริญเติบโตอย่างรวดเร็วของเทคโนโลยีสารสนเทศและการสื่อสาร มีแนวโน้มขยายตัวมากขึ้น ส่งผลให้ชีวิตประจำวันของผู้คนในยุคเทคโนโลยีสารสนเทศง่ายขึ้น เป็นวิถีแห่งยุคดิจิทัล การเข้าถึงข้อมูล สื่อสังคมออนไลน์ การทำธุรกรรมทางการเงิน การซื้อสินค้าต่าง ๆ ผ่านช่องทางอินเทอร์เน็ตเป็นเรื่องที่ใกล้ตัวมากเพียงแค่มีโทรศัพท์ที่สามารถเชื่อมต่ออินเทอร์เน็ต ยิ่งในปีที่ผ่านมาหลังจากสถานการณ์ Covid-19 แพร่ระบาด ประชาชนได้เปลี่ยนวิถีชีวิตเป็นแบบ New Normal ทำให้การออกมาทำกิจกรรมนอกสถานที่ลดลงแต่เมื่อดูเรื่องการจับจ่ายใช้สอยกลับมีมูลค่าสูงขึ้น

…. จากข้อมูล ปี 2565 ประเทศไทยมีประชากรประมาณ 70 ล้านคน มีผู้ใช้งานโซเชียลมีเดีย 56.85 ล้านคน คิดเป็น 81.2% มียอดการซื้อขายสินค้าออนไลน์ 682,920 ล้านบาท เติบโตขึ้น 160.22% เมื่อเทียบกับปีที่ผ่านมา (2564)

… นอกจากประโยชน์อันมากมายที่ผู้ใช้ได้รับจากเทคโนโลยีอันทันสมัยก็ยังมีสิ่งที่แฝงมาด้วยภัย ที่อาจคุกคามชีวิตและทำให้สูญเสียทรัพย์สินเงินทองได้ง่ายจากเทคโนโลยีด้วยเช่นกัน ดังนั้น หลายหน่วยงานทั่วโลกรวมถึงในประเทศไทย จึงได้ทำการสำรวจสถิติภัยคุกคามที่เกิดขึ้นจากอาชญากรรมคอมพิวเตอร์ ทั้งจากข้อมูลของสำนักพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (ETDA) และศูนย์บริการประชาชนกองบังคับการปราบปรามการกระทำความผิดเกี่ยวกับอาชญากรรมทางเทคโนโลยี (บก.ปอท.)

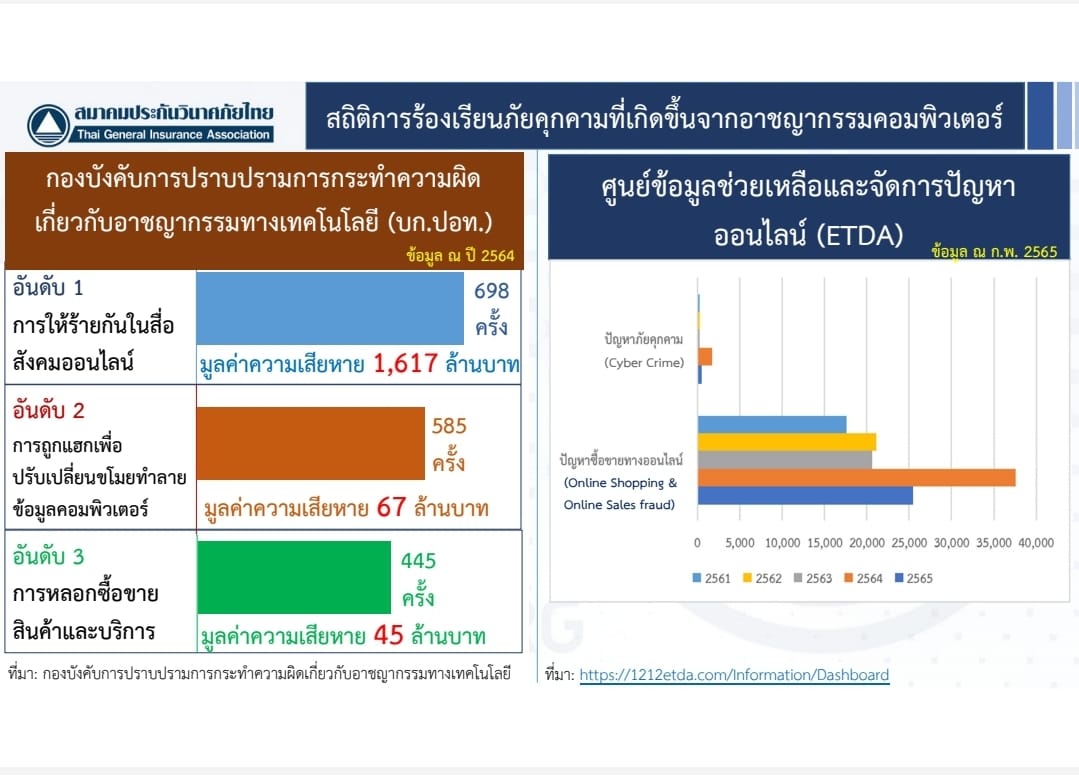

… โดยแนวโน้มจำนวนผู้มาร้องทุกข์กับศูนย์บริการประชาชนกองบังคับการปราบปราม

การกระทำความผิดเกี่ยวกับอาชญากรรมทางเทคโนโลยี (บก.ปอท.) ปี พ.ศ. 2561-2564 โดยในปี 2564 มีสาเหตุจาก 3 เรื่องด้วยกัน

… *อันดับ 1 การให้ร้ายกันในสื่อสังคมออนไลน์ มีผู้มาแจ้งความจำนวน 698 ราย ความเสียหายรวมประมาณ 1,617 ล้านบาท จากการที่เข้าถึงสื่อสังคมออนไลน์ การโพสต์ การแสดงความเห็น การส่งต่อข้อมูลที่ทำให้ผู้อื่นเสียหายจึงมีมากขึ้น ซึ่งเกิดจากการใช้สิทธิปกป้องจากความผิดฐานดูหมิ่น

…*อันดับที่ 2 ความเสียหายจากการถูกแฮก เพื่อปรับเปลี่ยน ขโมย ทำลายข้อมูลคอมพิวเตอร์ มีผู้มาแจ้งความจำนวน 585 ราย ความเสียหายรวมประมาณ 67 ล้านบาท แสดงให้เห็นถึง ประชาชนอาจขาดการระวังป้องกันการเข้าถึงระบบคอมพิวเตอร์ ข้อมูลคอมพิวเตอร์ จากแฮกเกอร์

…*อันดับ 3 การหลอกซื้อขายสินค้าและบริการ มีผู้มาแจ้งความร้องทุกข์จำนวน 445 ราย ความเสียหายรวมประมาณ 45 ล้านบาท

… ซึ่งสอดคล้องกับสถิติปัญหาจากการรับเรื่องร้องเรียนออนไลน์ของ ETDA ที่มีคนร้องเรียนมากที่สุด…

…อันดับที่ 1 คือปัญหาการซื้อขายออนไลน์

…อันดับที่ 2 คือปัญหาเว็บไซต์ผิดกฎหมาย ตามมาด้วยปัญหาอื่น ๆ เช่น การคุกคามไซเบอร์

…*** จากสถิติดังกล่าวจะสังเกตได้ว่า รูปแบบของอาชญากรรมทางเทคโนโลยีในปัจจุบัน หากไม่นับความผิดฐานหมิ่นประมาทแล้ว พบว่าจะมีอยู่ 2 รูปแบบหลักๆ คือ การแฮกข้อมูล และการฉ้อโกงออนไลน์ เป็นหลัก ซึ่งพบว่าอาชญากรรมใน 2 รูปแบบนี้มีมูลค่าความเสียหายสูง คนร้ายมักอาศัยโอกาสจากเทคโนโลยีใหม่ ๆ มาเอื้อประโยชน์ในการกระทำความผิด หรือปกปิดตัวตนไม่ให้เจ้าหน้าที่ตำรวจสามารถสืบสวนหาตัวคนร้ายได้โดยง่าย จากการใช้ช่องทางต่าง ๆ เช่น การปกปิดตัวตน จากการนำภาพหรือชื่อบุคคลอื่นมาสร้างบัญชีสื่อสังคมออนไลน์ปลอม หรือใช้บัญชีอวตา (Avatar), การปกปิดที่อยู่ไอพี (IP address), การใช้ช่องทางสกุลเงินดิจิทัล ในการรับทรัพย์สินที่ได้มาจากการกระทำความผิด หรือ การซื้อบัญชีธนาคารจากผู้ที่รับจ้างเปิดบัญชีธนาคาร เป็นต้น ซึ่งเป็นการสร้างความยุ่งยากให้กับเจ้าหน้าที่ ในการสืบสวนหาตัวผู้กระทำความผิดมาดำเนินคดีตามกฎหมาย

….แนวโน้มอาชญากรรมทางเทคโนโลยี ในปี 2565 ยังไม่น่าจะแตกต่างไปจากเดิม แต่คนร้ายอาจนำเทคโนโลยีสมัยใหม่ หรือเทคโนโลยีที่มีอยู่มาใช้มากขึ้น ไม่ว่าจะเป็นการให้ร้าย หรือระรานทางไซเบอร์ (Cyber Bullying) การหลอกลวงผ่านอีเมล (email scam) การแฮกเพื่อเอาข้อมูลหรือเงินผ่านการลวงให้กด ล่อให้กรอก (Phishing) มัลแวร์เรียกค่าไถ่ (Ransomware) การหลอกลวงขายสินค้า การหลอกรักให้รักทางออนไลน์ (Romance Scam) การหลอกลวงลงทุน (Hybrid Scam) การหลอกลวงด้วยการโทรศัพท์โดยแก๊งคอลเซ็นเตอร์ การหลอกให้ลงทุนในลักษณะแชร์ออนไลน์และแชร์ลูกโซ่ การขูดรีดดอกเบี้ยเงินกู้และการทวงหนี้ในลักษณะผิดกฎหมายจากแก๊งแอปพลิเคชันเงินกู้ การปล่อยข่าวปลอมในโลกออนไลน์เพื่อหวังผลด้านต่าง ๆ (Fake News) เป็นต้น

… ดังนั้นจากความเสียหายที่เกิดขึ้น ภาคธุรกิจจึงได้ออกแบบผลิตภัณฑ์ประกันภัยเพื่อเข้ามารองรับความเสี่ยง คือกรมธรรม์ประกันภัยความรับผิดตามกฎหมายต่อบุคคลภายนอกอันเกิดจากการละเมิดข้อมูลส่วนบุคคลทางอินเทอร์เน็ต หรือ Personal Cyber Insurance) โดยมีความคุ้มครอง ดังนี้

..* การโจรกรรมเงินผ่านออนไลน์ (Online Theft)ตัวอย่าง ลูกค้าถูกโจรกรรมเงิน หรือทรัพย์สินอื่น ๆ ผ่านช่องทางออนไลน์จากบัญชีส่วนตัวโดยไม่ได้รับอนุญาตไม่ว่าจะเป็นบัตรชำระเงิน การเข้าสู่บัญชีธนาคาร หรือกระเป๋าเงินออนไลน์ (Wallet) บัตรเดบิต บัตรเครดิต บัตรกดเงินสด หรือถูกหลอกลวงให้เปิดลิงก์หรืออีเมลที่นำไปสู่การถูกขโมยข้อมูล จะได้รับค่าสินไหมทดแทนสำหรับการใช้ฟ้องร้องต่อสู้คดี และความสูญเสียต่อเงิน

…* การถูกฉ้อโกงให้ซื้อสินค้าผ่านออนไลน์ (Online Shopping Fraud) ตัวอย่าง ลูกค้าถูกโกงจากการซื้อสินค้าหรือบริการผ่านช่องทางออนไลน์ และไม่ได้รับการจัดส่ง ทั้งกรณีที่ของไม่ถูกส่งมายังผู้รับ หรือกรณีส่งของมาผิดประเภทภายใน 7 วัน หรือแล้วแต่ผู้ขายกำหนด โดยนับจากวันที่ผู้ขายทางออนไลน์แจ้งว่าจะดำเนินการจัดส่งสินค้า จะได้รับค่าสินไหมทดแทนตามจำนวนเงินที่ได้ซื้อสินค้ากับผู้ประกอบธุรกิจออนไลน์

…* การถูกหลอกลวงให้ขายสินค้าผ่านออนไลน์ (Online Sales)ตัวอย่าง ลูกค้าซึ่งเป็นแม่ค้าถูกหลอกลวงให้ขายสินค้าทางอินเทอร์เน็ตและได้มีการจัดส่งสินค้าให้กับผู้ซื้อสินค้าออนไลน์แล้ว แต่ไม่ได้รับการชำระเงินค่าสินค้าดังกล่าวภายใน 7 วันหรือแล้วแต่ผู้ขายกำหนด โดยนับจากวันที่ผู้เอาประกันภัยดำเนินการจัดส่ง จะได้รับค่าสินไหมทดแทนตามจำนวนเงินที่ได้ขายสินค้าทางออนไลน์

…*การถูกกลั่นแกล้งผ่านออนไลน์ (Cyber Bullying) ตัวอย่าง หากลูกค้าได้รับความเสียหายจากการกลั่นแกล้งในสื่อสังคมออนไลน์จากการกระทำจากบุคคลภายนอก รวมถึงการถูกโพสต์ข้อมูลที่บิดเบือนหรือปลอมแปลง ซึ่งเมื่อผู้อื่นเข้าไปดูข้อมูลนั้นได้แล้วทำให้ลูกค้ารู้สึกได้รับความเสียหาย จะได้รับค่าสินไหมทดแทนสำหรับการใช้ฟ้องร้องต่อสู้คดี ค่าใช้จ่ายในการรักษาทางจิตวิทยา เป็นต้น

…* การถูกโจรกรรมข้อมูลส่วนตัวทางออนไลน์ (Identity Theft) ตัวอย่าง หากลูกค้าได้รับความเสียหายจากการถูกขโมยข้อมูลส่วนตัว จะได้รับค่าสินไหมทดแทนสำหรับการใช้ฟ้องร้องต่อสู้คดี ค่าใช้จ่ายในการรักษาทางจิตวิทยา และเงินชดเชยรายได้ที่สูญเสียจากการหยุดงานไปเพื่อ

การแก้ไขข้อมูลกับธนาคาร หรือหน่วยงานที่เกี่ยวข้อง

… *การถูกแฮกระบบบ้านอัจฉริยะ (Smart Home)

ตัวอย่าง หากลูกค้าได้รับความเสียหายจากการถูกแฮกระบบบ้านอัจฉริยะ จะได้รับค่าสินไหมทดแทนสำหรับค่าใช้จ่ายในการกู้ข้อมูล หรือค่าใช้จ่ายในการล้างข้อมูลที่เป็นอันตรายบนอุปกรณ์บนระบบบ้านอัจฉริยะ

… *การกู้ข้อมูล และ/หรือ การล้างข้อมูลบนอุปกรณ์อิเล็กทรอนิกส์ส่วนบุคคล (Data Recovery) ตัวอย่าง กรณีลูกค้าถูกแฮกจะได้รับค่าสินไหมทดแทนสำหรับค่าใช้จ่ายในการกู้ข้อมูล หรือค่าใช้จ่ายใน การล้างข้อมูลที่เป็นอันตรายบนอุปกรณ์อิเล็กทรอนิกส์ส่วนตัวบุคคลของลูกค้า อาทิ สมาร์โฟน โน๊ตบุ๊ก

… * การเปลี่ยนฮาร์ดแวร์บนอุปกรณ์อิเล็กทรอนิกส์ส่วนบุคคล ตัวอย่าง บริษัท หรือศูนย์บริการจะพิจารณาเปลี่ยนฮาร์ดแวร์บนอุปกรณ์อิเล็กทรอนิกส์ส่วนบุคคลหลักจากลูกค้าแจ้งความต่อเจ้าหน้าที่ตำรวจ ภายในเวลา 72 ชม. นับจากที่โดนแฮกอุปกรณ์

… จากความคุ้มครอง สำหรับความเสียหายจากภัยโจรกรรมทางอินเทอร์เน็ต การถูกโจรกรรมข้อมูลส่วนบุคคลที่ก่อให้เกิดความสูญเสียทางการเงิน การถูกกลั่นแกล้งที่ทำให้กิดความเสียหายต่อชื่อเสียง รวมถึงการถูกฉ้อโกงจากการซื้อขายสินค้าผ่านช่องทางออนไลน์ ปัจจุบันประชาชนสามารถดำเนินการซื้อได้อย่างง่ายดาย ผ่านทางออนไลน์ ซึ่งมีจำหน่ายอยู่หลายบริษัท ผ่านทางเว็ปไซต์ของบริษัทประกันภัย แอปพลิเคชันธนาคาร หรือเว็บไซต์ของผู้ได้รับมอบอำนาจจากบริษัท (ตัวแทน-นายหน้า) ซึ่งมีจัดจำหน่ายให้เลือกด้วยราคาย่อมเยา และตอบโจทย์ผู้ใช้บริการอินเตอร์เน็ตที่จำนวนมากในปัจจุบัน

… ทั้งนี้ ปัจจุบันมีบริษัทที่ได้รับใบอนุญาตให้จำหน่าย จำนวน 8 บริษัท แต่มีเพียง 4 บริษัทที่ได้เริ่มทำการตลาดผ่านระบบออนไลน์

… สำหรับความคุ้มครองซื้อสินค้าทางออนไลน์ สามารถซื้อประกันภัยสูงสุดได้ถึง 100,000 บาท และความคุ้มครองสำหรับการโจรกรรมเงินผ่านออนไลน์สามารถซื้อประกันภัยสูงสุดได้ถึง 200,000 บาท แต่ต้องเป็นผู้ให้บริการที่ได้รับใบอนุญาตประกอบธุรกิจบริการเงินอิเล็กทรอนิกส์ หรือสถาบันทางการเงิน

…. จากที่กล่าวมาเพื่อชี้ให้เห็นถึงภัยคุกคามท่ามกลางการเปลี่ยนแปลงเทคโนโลยีในปัจจุบัน จึงเชื่อได้ว่าการประกันภัยไซเบอร์จะมีแนวโน้มที่จะได้รับความนิยมมากขึ้นเรื่อย ๆ เพราะเมื่อดูแนวโน้มในหลาย ๆ ประเทศทั่วโลกซึ่งประชาชนตระหนักถึงความสำคัญของข้อมูลส่วนบุคคลของตนเอง และความเสี่ยงจากการใช้จ่ายเงินทางออนไลน์ ที่ภัยคุกคามด้านไซเบอร์ที่ได้ทวีความรุนแรงและมีความสลับซ้อนจนยากที่จะป้องกัน ทำให้ประชาชนหันมาซื้อประกันภัยไซเบอร์เพื่อปกป้องตนเองมากขึ้น ตัวอย่างเช่น

ประเทศสิงคโปร์ มีอาชญากรรมทางด้านไซเบอร์เพิ่มขึ้นจาก 9,349 คดีในปี 2562 เป็น 16,117 คดี ในปี 2563 หรือคิดเป็น 43%

ประเทศอินเดีย มีความเสี่ยงเพิ่มขึ้นเช่นเดียวกัน จากเหตุการณ์ที่ประชาชนถูกปล้นเงินออนไลน์กว่า 92,000 รูปี (ประมาณ 1,250 เหรียญสหรัฐ)

รวมถึงจากการวิจัยของ Norton เองก็พบว่า 70% และ 73% ของบุคคลในประเทศอินเดียและญี่ปุ่น เชื่อว่าการทำงานออนไลน์ หรือ การทำงานจากที่บ้าน (work from home) ทำให้แฮกเกอร์สามารถเข้าถึงข้อมูลได้ง่ายขึ้น นับตั้งแต่เกิดการระบาดของ COVID-19 ซึ่งจากข้อมูลแวดล้อมจากต่างประเทศตามที่กล่าวมา สมาคมฯ เองก็เชื่อมันว่าประกันภัยไซเบอร์จะเป็นหนึ่งในเครื่องมือที่จะมีส่วนช่วยจัดการความเสี่ยงภัยให้กับประชาชนในโลกออนไลน์ได้มีความมั่นใจในการซื้อ ขาย และจ่ายเงิน รวมถึงปกป้องความปลอดภัยของตนเองจากการคุกคามของบุคคลภายนอกได้มากขึ้นและจะได้รับความนิยมเพิ่มขึ้นตามระยะเวลา

{kind=link}