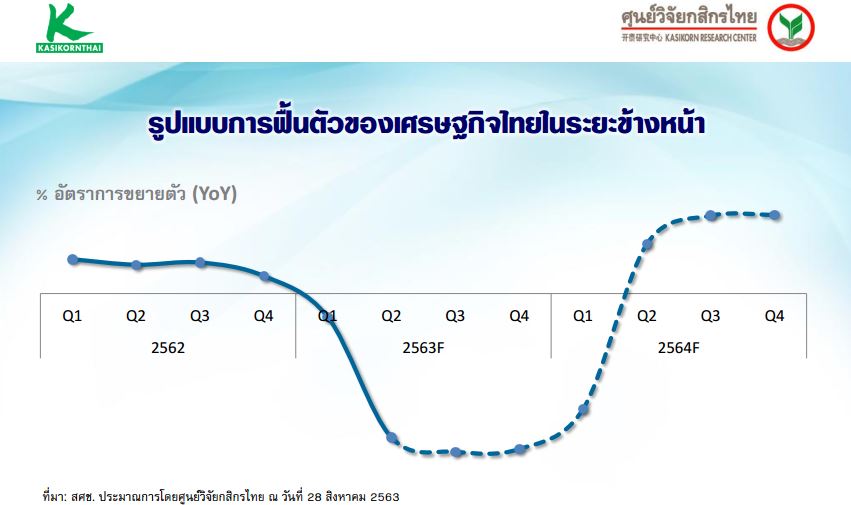

นางสาวณัฐพร ตรีรัตน์ศิริกุล ผู้ช่วยกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า แนวโน้มเศรษฐกิจไทยยังมีความไม่แน่นอนสูง จากสถานการณ์ไวรัสโควิด-19 การแข็งค่าของเงินบาท และประเด็นทางการเมือง ศูนย์วิจัยกสิกรไทยจึงปรับลดประมาณการเศรษฐกิจไทยปี 2563 จากเดิม -6% มาที่ -10% โดยการฟื้นตัวของเศรษฐกิจจะเป็นในรูปแบบU-Shaped ซึ่งเป็นโจทย์ที่ทางการต้องชั่งน้ำหนักระหว่างการออกมาตรการเศรษฐกิจเพิ่มเติม กับต้นทุนจากการออกมาตรการนั้น เช่น หนี้สาธารณะที่จะเพิ่มขึ้น ความเสี่ยงในการแพร่ระบาดระลอก 2 เมื่อทยอยเปิดประเทศ เป็นต้น

ทั้งนี้ รัฐบาลยังมีแผนการใช้จ่ายซึ่งส่วนใหญ่เป็นรายจ่ายที่จำเป็นในการฟื้นเศรษฐกิจและเพิ่มการจ้างงาน จึงยังไม่กังวลระดับหนี้สาธารณะ ขณะที่นโยบายการเงิน คาดว่า กนง.จะยังไม่ลดดอกเบี้ยนโยบาย โดยต้องติดตามสถานการณ์หลังจากสิ้นสุดมาตรการพักหนี้ฯ ในช่วงปลายไตรมาส 3

นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ กล่าวถึงสินเชื่อของระบบธนาคารพาณิชย์ไทยในปี 2563 ว่าคาดว่าจะขยายตัว 6.5-8.0% เทียบกับที่ขยายตัว 2.3% ในปี 2562 ซึ่งการเติบโตสูงกว่าปกติ สะท้อนผลจากมาตรการช่วยเหลือลูกค้าและภาคธุรกิจที่ขอสินเชื่อเสริมสภาพคล่อง มากกว่ากิจกรรมทางเศรษฐกิจแท้จริง โดยยังต้องติดตามประเด็นคุณภาพหนี้ที่ระดับเอ็นพีแอลคงจะขยับเข้าหา 3.5% ณ สิ้นปี 2563 เทียบกับ 3.23% ณ สิ้นเดือนมิถุนายน 2563

ขณะที่ ภาครัฐจะต้องระดมทุนอีกจำนวนมากในตลาดการเงิน แต่เชื่อว่าเครื่องมือของ ธปท.ที่มีอยู่จะช่วยบริหารจัดการไม่ให้กระทบอัตราดอกเบี้ยในระบบได้ และปัจจุบัน เงินฝากธนาคารพาณิชย์ก็เติบโตสูงราว 9-10% จากปีก่อน

นอกจากนี้ รัฐบาลคงออกมาตรการช่วยเหลือลูกหนี้ที่ประสบปัญหาเพิ่มเติม โดยเฉพาะเอสเอ็มอีที่จะช่วยเพิ่มการจ้างงานว หลังจากในช่วง 6-8 เดือนแรกได้ออกมาตรการเสริมสภาพคล่องต่าง ๆ ราว 3.6 แสนล้านบาท ซึ่งประสิทธิผลของมาตรการเพิ่มเติมขึ้นกับระดับการลดความเสี่ยงเครดิตของลูกค้า หรือการผ่อนปรนเกณฑ์ที่เกี่ยวข้องให้กับสถาบันการเงิน

ส่วนความเข้มแข็งของระบบธนาคารพาณิชย์ไทยนั้น มีสถานะเงินกองทุนชั้นที่ 1 ที่ 15.8% สูงกว่าเกณฑ์ขั้นต่ำที่ 8.5-9.5% และสูงกว่าประเทศพัฒนาแล้วหลายประเทศ อีกทั้งมีสภาพคล่องในระดับสูง ทำให้มั่นใจว่ายังทำหน้าที่เป็นกลไกหลักในการประคองลูกค้าผ่านวิกฤตได้

สำหรับแนวโน้มธุรกิจ นางสาวเกวลิน หวังพิชญสุข ผู้ช่วยกรรมการผู้จัดการ มองว่า สถานการณ์รายได้ของธุรกิจ แม้จะมีบางพื้นที่ที่อาจทยอยปรับตัวดีขึ้นบ้างตามนโยบายทยอยเปิดประเทศและการกระตุ้นเศรษฐกิจของภาครัฐ แต่ยังไม่เข้าใกล้ภาวะปกติ โดยธุรกิจที่มีสัดส่วนกิจการที่มีความเปราะบาง 3 อันดับแรก ได้แก่ ธุรกิจอาหารและเครื่องดื่ม การผลิตเครื่องใช้ไฟฟ้า และธุรกิจโรงแรมและภัตตาคาร ซึ่งคงเป็นกลุ่มที่ทางการอาจพิจารณาให้ความช่วยเหลือต่อเนื่อง

{kind=link}