ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics วิเคราะห์แนวโน้มเศรษฐกิจโลกจะชะลอตัวจากปัญหาเงินเฟ้อสูงต่อเนื่อง กระทบการค้าโลก ส่งผลส่งออกไทยหดตัว ส่วนภาพรวมเศรษฐกิจไทยปี 2566 โตต่อเนื่องที่ 3.4% จากจีนเปิดประเทศหนุนการท่องเที่ยวไทยฟื้น การบริโภคในประเทศขยายตัวดีต่อเนื่อง เสถียรภาพเศรษฐกิจไทยยังคงแข็งแกร่ง มีทุนสำรองสูง ระบบธนาคารพาณิชย์แข็งแกร่งทั้งฐานเงินฝากคุณภาพและสินทรัพย์สภาพคล่อง

นายนริศ สถาผลเดชา รองประธานเจ้าหน้าที่บริหาร หัวหน้าศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics เปิดเผยว่าเศรษฐกิจโลกมีแนวโน้มชะลอตัว แต่ไม่รุนแรงเท่าที่เคยคาดกันเอาไว้เมื่อปลายปี 2565 สะท้อนได้จากดัชนีผู้จัดการฝ่ายจัดซื้อ (Purchasing Manager Index) ของประเทศส่วนใหญ่ที่อยู่ระดับหดตัวในช่วงต้นปี 2566 และล่าสุดในเดือนมกราคม 2566 กองทุนการเงินระหว่างประเทศ (IMF) ได้ออกมาปรับเพิ่มประมาณการเศรษฐกิจโลกในปี 2566 นี้ขึ้นมาเป็นร้อยละ 2.9 จากร้อยละ 2.7 ในการประเมินรอบก่อน

ประกอบกับการเปิดประเทศของจีน ตั้งแต่เดือนมกราคม 2566 ช่วยกระตุ้นการขยายตัวของเศรษฐกิจโลกได้อย่างมีนัยสำคัญ เนื่องจากเป็นหนึ่งในผู้ผลิตสินค้าหลักและเป็นนักท่องเที่ยวและผู้บริโภคกลุ่มหลักของโลก อย่างไรก็ตาม การฟื้นตัวของอุปสงค์จากจีนอาจเพิ่มแรงกดดันต่อราคาสินค้าโภคภัณฑ์โลกและทำให้อัตราเงินเฟ้อทั่วโลกชะลอตัวเข้าสู่กรอบเป้าหมายได้ช้าลง จึงคาดว่าธนาคารกลางหลายแห่งจะยังคงอยู่ในช่วงปรับขึ้นดอกเบี้ยนโยบายอย่างต่อเนื่องในปีนี้

การฟื้นตัวอย่างต่อเนื่องของภาคบริการและตลาดแรงงานทั่วโลก ถือเป็นปัจจัยพื้นฐานสำคัญที่จะช่วยพยุงให้กำลังซื้อทั่วโลกมีความเข้มแข็งได้อย่างต่อเนื่อง สำหรับปัญหาหนี้สาธารณะทั่วโลกที่มีระดับเพิ่มขึ้นอย่างรวดเร็วหลังการเกิดวิกฤตโควิด-19 ส่งผลให้ประเทศส่วนใหญ่ในปัจจุบัน ต้องเผชิญภาระดอกเบี้ยที่เพิ่มมากขึ้น ซึ่งเพิ่มความเสี่ยงเสถียรภาพทางการคลังโดยรวม

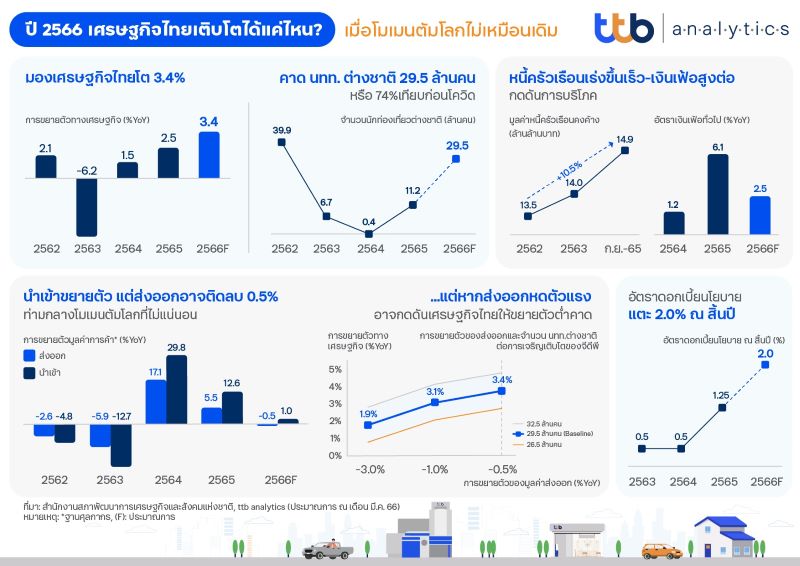

สำหรับประเทศไทย ยังคงเป็นประเทศเป้าหมายอันดับต้นของนักท่องเที่ยวทั่วโลกโดยเฉพาะชาวจีน อีกทั้งห่วงโซ่การผลิตและการส่งออกสินค้าไทยมีความเชื่อมโยงกับจีนสูง เศรษฐกิจไทยจึงได้รับแรงหนุนอย่างมากจากการเปิดประเทศของจีน โดยเบื้องต้น ttb analytics ได้ปรับเพิ่มประมาณการนักท่องเที่ยวต่างชาติปี 2566 จาก 22.5 ล้านคน ขึ้นมาที่ 29.5 ล้านคน โดยการเพิ่มขึ้นของนักท่องเที่ยวจีนและเอเชียเป็นสำคัญ รวมไปถึงการบริโภคภาคเอกชนโดยเฉพาะในหมวดที่เกี่ยวข้องกับการท่องเที่ยวปรับดีขึ้นค่อนข้างเร็ว สอดคล้องกับการฟื้นตัวของกิจกรรมการท่องเที่ยวและระดับการจ้างงานในตลาดแรงงานไทยที่กลับมาเท่ากับช่วงก่อนวิกฤตโควิด-19 แล้ว

อย่างไรก็ตาม ตัวเลขการส่งออกสินค้าของไทยหดตัวมากกว่าที่คาดไว้ในช่วงท้ายปี 2565 ตามการชะลอตัวของเศรษฐกิจประเทศคู่ค้าฝั่งยุโรป สหรัฐอเมริกา ที่ตลาดสินค้าเทคโนโลยีและกลุ่มสินค้าโภคภัณฑ์ราคาลดลงรวดเร็ว โดยเฉพาะฮาร์ดดิสก์ไดร์ฟ และเม็ดพลาสติก ทำให้ ttb analytics ประเมินตัวเลขการส่งออกสินค้าในปี 2566 จะหดตัวที่ร้อยละ 0.5 จากภาพรวมเศรษฐกิจโลกที่ยังมีแนวโน้มชะลอตัวและความผันผวนในภาคการเงินต่างประเทศ ทำให้ปี 2566 การตัดสินใจลงทุนและการนำเข้าสินค้าทุนของภาคเอกชนอาจมีแนวโน้มชะลอตัวออกไป ในขณะที่ราคานำเข้าพลังงานมีแนวโน้มลดลง ตัวเลขการนำเข้าสินค้าของไทยในปี 2566 คาดว่าอยู่ที่ร้อยละ 1 ชะลอตัวจากปีก่อนที่ขยายตัวร้อยละ 13.6 เมื่อรวมกับภาคการบริโภคที่ขยายตัวต่อเนื่อง จึงคาดการณ์เศรษฐกิจไทยในปี 2566 จะขยายตัวที่ร้อยละ 3.4

ทั้งนี้การนำเข้าสินค้าของไทยในปี 2566 ที่คาดว่าจะเติบโต 1% จากปีก่อน หากเกิดกรณีที่การส่งออกสินค้าของไทยหดตัวที่ 1% เศรษฐกิจไทยโดยรวมจะขยายตัวลดลง 3.1% และหากการส่งออกหดตัวที่ 2% เศรษฐกิจไทยขยายตัวได้เพียง 2.5% ดังนั้นราคาสินค้าในตลาดโภคภัณฑ์โลกเป็นสิ่งที่ควบคุมไม่ได้ การประคับประคองโมเมนตัมการส่งออกสินค้าของไทยให้เติบโตได้ต่อเนื่องตลอดทั้งปีถือเป็นสิ่งสำคัญ

สำหรับเสถียรภาพเศรษฐกิจไทยโดยรวมยังอยู่ในเกณฑ์ดี ส่วนหนึ่งเป็นเพราะหนี้สาธารณะยังอยู่ในระดับไม่สูงมากนักเมื่อเทียบกับประเทศอื่นๆ อีกทั้งมีทุนสำรองอยู่ในระดับสูง อีกทั้งระบบธนาคารพาณิชย์ในปัจจุบันยังมีความแข็งแกร่งทั้งในด้านฐานเงินฝากที่มีคุณภาพและสินทรัพย์สภาพคล่องที่อยู่ในระดับสูง ด้านเงินกองทุนและเงินสำรองอยู่ในระดับสูง ไม่ว่าจะเป็นอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (CET1) อัตราส่วนเงินสำรองที่มีอยู่ต่อ NPL (NPL Coverage ratio) อยู่ในระดับที่สูงกว่าเมื่อเทียบกับประเทศอื่นในภูมิภาค ในขณะที่สัดส่วน NPL ของไทยมีแนวโน้มลดลงต่อเนื่องตั้งแต่ต้นปี 2565

อย่างไรก็ตาม ความเสี่ยงสำคัญที่ต้องติดตาม คือ หนี้ครัวเรือนของไทยที่อยู่ในระดับสูง และสินเชื่อที่ไม่มีหลักทรัพย์ค้ำประกันเติบโตค่อนข้างเร็ว เมื่อทิศทางดอกเบี้ยเป็นขาขึ้น ภาระหนี้ของกลุ่มเปราะบาง อาทิ กลุ่มรายได้น้อย กลุ่มเกษตรกร และภาคธุรกิจขนาดเล็ก ที่ยังจำเป็นต้องก่อหนี้เพิ่มเพื่อพยุงระดับการบริโภคและใช้เป็นเงินทุนหมุนเวียนสำหรับประกอบธุรกิจครัวเรือน อีกทั้ง มาตรการดูแลลูกหนี้ทั้งในส่วนของประชาชนและภาคธุรกิจที่กำลังทยอยหมดลงนับแต่เดือนเมษายนจนถึงสิ้นปี 2566 นี้ อาจเป็นปัจจัยกดดันให้ลูกหนี้ที่เปราะบางจำเป็นต้องได้รับความช่วยเหลือต่อไป

ดังนั้น จึงมีข้อเสนอแนะในเชิงนโยบายทางเศรษฐกิจที่สำคัญ ดังนี้

1) การมองหาตลาดส่งออกสินค้าที่ยังมีศักยภาพเติบโตได้ต่อเนื่องท่ามกลางโลกที่ท้าทาย อาทิ กลุ่มตะวันออกกลาง อินเดียและกลุ่มอาเซียน ฯลฯ

2) มาตรการบรรเทาค่าครองชีพแก่กลุ่มครัวเรือนและดูแลกลุ่มธุรกิจขนาดเล็กที่เปราะบาง อาทิ มาตรการลดค่าครองชีพในหมวดสินค้าจำเป็น มาตรการช่วยเหลือค่าน้ำค่าไฟฟ้า มาตรการช่วยผ่อนคลายต้นทุนของธุรกิจ SMEs

3) มาตรการทางการเงินและสินเชื่อจากภาคสถาบันการเงินเพื่อดูแลลูกหนี้กลุ่มเปราะบางเป็นรายกรณี

{kind=link}