ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยถึงภาพรวมเศรษฐกิจไทยปี 2567 ว่ามีความผันผวนผลกระทบจากปัจจัยทั้งภายในประเทศและปัจจัยทั่วโลก โดยไตรมาสแรกเศรษฐกิจเติบโตเพียง 1.5% เทียบกับปีก่อน (yoy) ขณะที่ช่วงไตรมาสสอง นอกจากเศรษฐกิจจะเติบโตต่ำแล้ว รายได้ยังกระจุกในภาคบริการที่เกี่ยวกับการท่องเที่ยว ภาคเกษตรเริ่มฟื้นตัวแบบค่อยเป็นค่อยไป แต่ภาคการผลิตหดตัวน่าเป็นห่วง ครัวเรือนระมัดระวังการใช้จ่าย เอกชนชะลอการลงทุนโดยเฉพาะภาคก่อสร้าง การส่งออกยังฟื้นไม่ชัดเจน แต่ยังมีตัวแปรเสริมจากไตรมาสหนึ่ง คือการใช้จ่ายและการลงทุนภาครัฐเริ่มกลับมาขยายตัวนับจากเดือนพฤษภาคม พอพยุงไม่ให้เศรษฐกิจทรุดตัว

สำหรับไตรมาส 3 และแนวโน้มครึ่งปีหลัง เศรษฐกิจไทยน่าจะขยายตัวชัดเจนขึ้น ด้วยปัจจัยสนับสนุนจากการท่องเที่ยว การบริโภคภาคเอกชน การลงทุน และการส่งออก โดยอุปสงค์ภายในจะฟื้นตัวอย่างค่อยเป็นค่อยไป ขณะที่เศรษฐกิจมีความเสี่ยงจากปัจจัยชั่วคราวคือความไม่แน่นอนทางการเมืองที่อาจลดความเชื่อมั่นของนักลงทุนและผู้บริโภค ขณะที่ความเสี่ยงหลัก คือ G-E-R-M

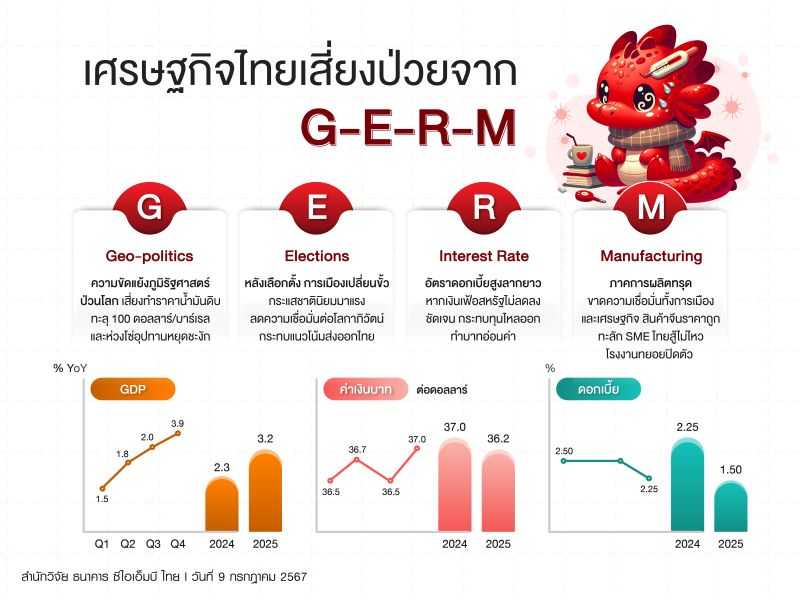

G – Geo-politics – ความขัดแย้งทางภูมิรัฐศาสตร์ ที่กระทบความเชื่อมั่นนักลงทุน ต้นทุนขนส่งสินค้าทางเรือจะสูงขึ้น โดยเฉพาะราคาน้ำมันดิบเบรนท์ที่เคยคาดการณ์ 82 ดอลลาร์ต่อบาร์เรล อาจปรับขึ้นไปทะลุ 100 ดอลลาร์ต่อบาร์เรลได้ หากสถานการณ์เลวร้ายและกระทบผู้ผลิตน้ำมันรายใหญ่อย่างซาอุดิอาระเบียและอิหร่าน รวมทั้งความขัดแย้งในยูเครนที่อาจยืดเยื้อและรุนแรงจนกระทบอุปทานน้ำมันของรัสเซีย ตลอดจนความขัดแย้งระหว่างจีนและไต้หวัน หรือเกาหลีเหนือและเกาหลีใต้ที่อาจกระทบห่วงโซ่อุปทานภาคการผลิตจนทำให้ราคาสินค้าบางประเภทโดยเฉพาะกลุ่มอิเล็กทรอนิกส์ปรับพุ่งขึ้นได้

E – Elections – การเลือกตั้งในหลายประเทศที่อาจเปลี่ยนขั้วการเมือง การเลือกตั้งแม้เป็นเรื่องปกติในระบอบประชาธิปไตย แต่การเมืองที่เปลี่ยนขั้วมีผลต่อการดำเนินนโยบายที่แตกต่าง เช่น การเลือกตั้งในอังกฤษและฝรั่งเศส กระทบต่อความเชื่อมั่นในการลดระดับหนี้สาธารณะและกระทบต่อค่าเงินและการเติบโตทางเศรษฐกิจ ที่น่าจับตา คือ การเลือกตั้งประธานาธิบดีสหรัฐ วันที่ 5 พฤศจิกายน จะมีความสำคัญต่อทิศทางการค้า การลงทุน และกระแสโลกาภิวัตน์ตีกลับ (De-globalization) ที่จะกระทบกับเศรษฐกิจไทยได้

R- Interest Rate – อัตราดอกเบี้ยทรงตัวในระดับสูงและลากยาว แม้คาดว่าเฟดจะเริ่มปรับลดดอกเบี้ยช่วงกันยายนและธันวาคม จาก 5.50% สู่ระดับ 5.00% จากตัวเลขการจ้างงานและอัตราเงินเฟ้อที่เริ่มแผ่วลง แต่หากเฟดยังกังวลต่อทิศทางเงินเฟ้อที่ลดลงช้า และห่วงว่าหากปรับลดดอกเบี้ยเร็วเกินไปจะทำให้เงินเฟ้อกลับมาพุ่งขึ้นต่อได้ เฟดอาจเลือกที่จะคงอัตราดอกเบี้ยตลอดทั้งปี ซึ่งจะส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐปรับตัวขึ้น ความน่าสนใจของการลงทุนสินทรัพย์เสี่ยงในตลาดเกิดใหม่ลดลง มีเงินทุนไหลออกจากตลาดทุนไทย

และหากเฟดส่งสัญญาณที่จะไม่ลดอัตราดอกเบี้ยในปีนี้ ค่าเงินบาทอาจพลิกกลับไปอ่อนค่าต่อ ทะลุระดับ 37.5 บาทต่อดอลลาร์สหรัฐ ซึ่งจะกระทบต้นทุนการนำเข้าสินค้า โดยเฉพาะน้ำมัน ส่งผลให้เงินเฟ้อไทยปรับสูงขึ้นกว่าคาด และกนง. อาจเลือกที่จะคงอัตราดอกเบี้ยตลอดทั้งปีแทนที่จะปรับลดอัตราดอกเบี้ยในเดือนธันวาคมอย่างที่คาด

M – Manufacturing – ภาคการผลิตอาจหดตัวต่อเนื่อง ความอ่อนแอของภาคการผลิตให้เศรษฐกิจไทยอ่อนแอในช่วงที่ผ่านมา ทั้งขาดสินค้าในกลุ่มเทคโนโลยีที่เป็นที่ต้องการของตลาดโลก ขาด FDI หรือเติบโตรั้งท้ายในภูมิภาค หรือการที่ไทยนำเข้าสินค้าราคาถูกจากจีนเป็นจำนวนมากจนทำให้ผู้ประกอบการไทยไม่สามารถแข่งขันได้ โดยเฉพาะตัวเลข MPI ที่หดตัวต่อเนื่อง แม้คาดว่าภาคการผลิตจะปรับตัวดีขึ้นไตรมาสสามตามการฟื้นตัวของตลาดโลกและความเชื่อมั่นดีขึ้น แต่หากไทยไม่สามารถยับยั้งการเร่งระบายสินค้าจากจีน SMEs ไทยจะกระทบหนักถึงขั้นปิดโรงงาน

“จีนคงระดับการผลิตสินค้าเพื่อรักษาระดับการจ้างงานและการเติบโตทางเศรษฐกิจ แม้อุปสงค์ในประเทศชะลอและเผชิญสงครามการค้ากับชาติตะวันตก โดยนำผลผลิตส่วนเกินมาระบายในตลาดอาเซียนโดยเฉพาะไทย หากเป็นเช่นนี้ต่อไปภาคการผลิตของไทย โดยเฉพาะโรงงานในกลุ่ม SMEs ที่ขาดความสามารถในการแข่งขันอาจต้องปิดตัว กระทบการจ้างงานและการบริโภคของคนไทย ซึ่งหวังว่ารัฐบาลไทยจะมีความชัดเจนในการแก้ปัญหาสินค้าจีนที่ทะลักเข้ามาและเร่งให้ SMEs ไทยปรับตัวได้ในไม่ช้า” ดร.อมรเทพ กล่าว

อย่างไรก็ตาม แม้จะมีความท้าทายดังที่กล่าวมา แต่รัฐบาลมีงบประมาณและดำเนินมาตรการการคลัง เพื่อกระตุ้นการลงทุนและเพิ่มการบริโภคภายในประเทศโดยไม่เพิ่มภาระหนี้ของรัฐบาลอย่างมีนัยสำคัญ นอกจากนี้ โครงการโครงสร้างพื้นฐานกำลังเร่งตัวขึ้น ทำให้การเชื่อมต่อดีขึ้น เพิ่มประสิทธิภาพ และสร้างโอกาสในการจ้างงาน

โดยธนาคารแห่งประเทศไทย (ธปท.) คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% ในการประชุมวันที่ 12 มิถุนายน เพื่อรักษาระดับการกู้ยืมของครัวเรือน เนื่องจากกังวลเกี่ยวกับเสถียรภาพทางการเงินในระยะยาวจากหนี้ครัวเรือนที่เพิ่มขึ้น ขณะเดียวกันก็พิจารณาโครงการปรับโครงสร้างหนี้สำหรับผู้ที่ประสบปัญหาทางการเงิน ส่วนเงินเฟ้อยังอยู่ภายใต้กรอบที่ธปท.สามารถควบคุมได้ ขณะที่การฟื้นตัวทางเศรษฐกิจเป็นไปตามคาดการณ์ของธปท. แสดงให้เห็นว่าไม่มีความจำเป็นเร่งด่วนในการลดดอกเบี้ยเพื่อเร่งการเติบโตทางเศรษฐกิจ

อย่างไรก็ตาม การประชุมเดือนธันวาคมคาดว่าจะมีการลดดอกเบี้ยลง 0.25% ไปสู่ระดับที่ 2.25% เพื่อกระตุ้นการเติบโตทางเศรษฐกิจในปี 2568 และให้สอดคล้องกับระดับศักยภาพการเติบโตทางเศรษฐกิจไทย

โดยสำนักวิจัย CIMBT คงคาดการณ์การขยายตัวของ GDP สำหรับปี 2567 ทั้งปีไว้ที่ 2.3% และให้แนวโน้มสำหรับปี 2568 ที่มีความหวังมากขึ้นไว้ที่ 3.2%

{kind=link}