ในยุคที่เศรษฐกิจและระบบคลังผันผวน อัตราดอกเบี้ยที่เหวี่ยงตัวตามสถานการณ์โลก รวมทั้งข่าวสารด้านความมั่นคงของสถาบันการเงินทั่วโลกที่ปรากฏอยู่เป็นระยะ ๆ “ความมั่นใจ” จึงกลายเป็นสิ่งที่ถูกตั้งคำถามและถือเป็นหนึ่งในเป้าหมายสูงสุดสำหรับผู้ฝากเงิน เนื่องจากปัจจุบันนี้การฝากเงินไม่ใช่แค่ความคาดหวังเรื่องธนาคารที่ให้ดอกเบี้ยสูง แต่ผู้ฝาก – ผู้ทำธุรกรรมยังคาดหวังว่า “เงินฝากต้องปลอดภัย” เพราะหากวันหนึ่งที่เกิดเหตุการณ์ไม่คาดคิดจนถึงขั้นสถาบันการเงินถูกเพิกถอนใบอนุญาต “ระบบคุ้มครองเงินฝาก” จะเป็นกลไกในการทำหน้าที่รักษาความเชื่อมั่นเพื่อรับประกันเงินฝากให้กับผู้ฝาก และผู้ฝากจะได้รับเงินคืนภายใต้วงเงินคุ้มครองและภายในระยะเวลาที่กำหนดตามกฎหมาย และเป็นการสร้างหลักประกันให้ประชาชนยังคงมั่นใจในระบบการเงิน ไม่ตื่นตระหนกจนเกินไปจนส่งผลกระทบต่อระบบการเงินของประเทศ

ในสถานการณ์ที่ความมั่นใจกลายเป็นหัวใจของการฝากเงิน กลไกเบื้องหลังอย่างระบบคุ้มครองเงินฝากจึงเป็นส่วนหล่อเลี้ยงความเชื่อมั่นในระบบการเงินทั้งในระดับประเทศและระดับสากล เพราะยิ่งประชาชนมั่นใจที่จะฝากเงิน ระบบสถาบันการเงินก็ยิ่งแข็งแกร่ง และเศรษฐกิจโดยรวมก็ยิ่งมั่นคง และด้วยเหตุนี้เองระบบคุ้มครองเงินฝากจึงไม่ได้เป็นเพียงเรื่องของ “การจ่ายเงินคุ้มครอง” ในวันที่เกิดเหตุไม่คาดฝันเท่านั้น แต่ยังเป็นหนึ่งในฟันเฟืองหลักที่ช่วยขับเคลื่อนระบบการเงินให้เดินหน้าได้อย่างยั่งยืนอีกด้วย

เพื่อทำให้ความมั่นใจของผู้ฝากเงินไม่เป็นเพียงแค่ความรู้สึก แต่เป็นความมั่นใจที่มีหลักประกันรองรับอย่างเป็นรูปธรรม สถาบันคุ้มครองเงินฝาก หรือ DPA ขอชวนทุกคนมาร่วมเปิดมุมมองใหม่และทำความเข้าใจบทบาทที่แท้จริงของระบบนี้ ที่ถือเป็นพลังเบื้องหลังที่สร้างเสถียรภาพให้กับระบบสถาบันการเงินของประเทศ

- ระบบคุ้มครองเงินฝาก “เสาหลักที่แข็งแกร่งของระบบสถาบันการเงิน”

ระบบคุ้มครองเงินฝาก อาจไม่ใช่เรื่องที่ผู้ฝากเงินทั่วไปให้ความสนใจในชีวิตประจำวัน แต่แท้จริงแล้ว กลไกนี้เป็นหนึ่งในเสาหลักที่ช่วยค้ำจุนความมั่นคงของระบบสถาบันการเงินและสร้างความเชื่อมั่นให้กับประชาชนอย่างเงียบๆ โดยภาครัฐได้จัดตั้งนโยบายคุ้มครองเงินฝากขึ้นมา โดยหลักการนั้นเพื่อปกป้องผู้ฝากเงินรายย่อย ในกรณีที่สถาบันการเงินไม่สามารถดำเนินกิจการต่อไปได้และถูกเพิกถอนใบอนุญาต ซึ่งหากไม่มีระบบดังกล่าว ผู้ฝากเงินอาจต้องเผชิญกับความสูญเสียทางการเงินอย่างหลีกเลี่ยงไม่ได้

นอกจากนี้ระบบคุ้มครองเงินฝากยังเป็นหนึ่งในองค์ประกอบสำคัญของ “ตาข่ายความมั่นคงทางการเงิน” (Financial Safety Net) ร่วมกับหน่วยงานอื่นที่ดูแลรับผิดชอบบทบาทหน้าที่ต่างๆ เช่น การกำหนดนโยบายการเงิน (Monetary Policy) การให้ความช่วยเหลือในฐานะแหล่งเงินกู้สุดท้าย (Lender of Last Resort) การกำกับดูแลและตรวจสอบสถาบันการเงิน (Supervision Authority) และการจัดการแก้ไขปัญหาสถาบันการเงิน (Resolution Authority) และหน่วยงานรัฐบาลที่รับผิดชอบด้านการคลัง โดยแต่ละหน่วยงานต่างทำหน้าที่ประสานกันอย่างมีระบบเพื่อป้องกันไม่ให้ความเสี่ยงลุกลามไปกระทบระบบเศรษฐกิจโดยรวม อย่างไรก็ตามหากมองในระดับภูมิภาคจะพบว่าระบบคุ้มครองเงินฝากในเอเชียแปซิฟิกมีความหลากหลาย ทั้งในแง่ของโครงสร้าง อำนาจหน้าที่ของหน่วยงานที่รับผิดชอบ ไปจนถึงวิธีการกำหนดวงเงินคุ้มครองและประเภทผลิตภัณฑ์ทางการเงินที่อยู่ภายใต้การคุ้มครอง ซึ่งทั้งหมดนี้สะท้อนให้เห็นถึงความยืดหยุ่นและการปรับใช้ตามบริบทเฉพาะของแต่ละประเทศ โดยมีเป้าหมายเดียวกันคือการสร้างความมั่นคงให้กับระบบการเงิน และเป็นเกราะป้องกันความเชื่อมั่นให้กับประชาชนผู้ฝากเงิน

- ส่องบทบาทของระบบคุ้มครองเงินฝากสากลที่มากว่าการจ่ายเงินคุ้มครอง แต่คือการรักษาความเชื่อมั่นของภาคประชาชน

ในระดับสากล ระบบคุ้มครองเงินฝากที่มีประสิทธิผลต้องอาศัยแนวทางที่ชัดเจนและสามารถปรับใช้ได้กับบริบทของแต่ละประเทศ โดยหลักการสำคัญดังกล่าวได้รับการจัดทำขึ้นโดย สมาคมสถาบันประกันเงินฝากระหว่างประเทศ (IADI) ร่วมกับ Basel Committee for Banking Supervision (BCBS) ซึ่งได้กำหนดกรอบบทบาทของหน่วยงานคุ้มครองเงินฝากไว้ใน 4 ระดับ ตามขอบเขตของอำนาจหน้าที่ที่แตกต่างกันไป ได้แก่

- Paybox ซึ่งเป็นบทบาทพื้นฐานที่สุดของระบบคุ้มครองเงินฝาก โดยหน่วยงานจะทำหน้าที่หลักในการจ่ายเงินคุ้มครองให้แก่ผู้ฝากเมื่อสถาบันการเงินถูกสั่งปิดกิจการ โดยเน้นความถูกต้อง รวดเร็ว และมีประสิทธิภาพ เพื่อสร้างความมั่นใจให้กับผู้ฝาก โดยเฉพาะรายย่อยที่อาจไม่มีเครื่องมือป้องกันความเสี่ยงทางการเงินอื่นๆ

- Paybox Plus การขยายบทบาทจากการจ่ายเงินคุ้มครองไปสู่การชำระบัญชีและบริหารจัดการสินทรัพย์ของสถาบันการเงินที่ถูกสั่งปิดกิจการ และนำเงินที่ได้มาเฉลี่ยคืนเจ้าหนี้ตามลำดับ

- Loss Minimizer เพิ่มเติมการมีส่วนร่วมในการแก้ไขปัญหาของสถาบันการเงินตั้งแต่ ไม่ว่าจะเป็นการเสนอแนวทางการแก้ไข หรือสนับสนุนทางการเงินแก่หน่วยงานที่ทำหน้าที่แก้ไขปัญหาสถาบันการเงิน

- Risk Minimizer มีอำนาจหน้าที่เต็มรูปแบบในการช่วยเหลือและแก้ไขสถาบันการเงินที่ประสบปัญหา รวมถึงการกำกับดูแล ตรวจสอบ สถาบันการเงิน

การจัดประเภทบทบาทเช่นนี้ไม่เพียงแต่แสดงให้เห็นถึงการดำเนินงานที่แตกต่างกันของแต่ละประเทศเท่านั้น แต่ยังสะท้อนถึงทิศทางของระบบคุ้มครองเงินฝากในฐานะเครื่องมือเชิงยุทธศาสตร์ ที่สามารถใช้ในการบริหารจัดการวิกฤตสถาบันการเงินและสร้างเสถียรภาพอย่างยั่งยืนในระยะยาว

- Paybox Plus กับโอกาสในการพัฒนาระบบคุ้มครองเงินฝากไทยในอนาคต

ตัดภาพมาที่ประเทศไทย ซึ่งปัจจุบันดำเนินระบบคุ้มครองเงินฝากในระดับ Paybox Plus โดยมีบทบาทที่ก้าวหน้าไปกว่าการจ่ายคืนเงินฝากเพียงอย่างเดียว กล่าวคือมีอำนาจในการชำระบัญชีและบริหารจัดการสินทรัพย์ของสถาบันการเงินที่ถูกสั่งปิดกิจการด้วย ถือเป็นพัฒนาการสำคัญที่สะท้อนถึงโครงสร้างนโยบายในการดูแลผู้ฝากเงินอย่างมีประสิทธิภาพ ความแตกต่างกันในบทบาทของแต่ละประเทศ ไม่ว่าจะเป็น Paybox, Paybox Plus, Loss Minimizer หรือ Risk Minimizer นั้นขึ้นอยู่กับนโยบายการเงินการคลัง โครงสร้างและบทบาทความรับผิดชอบของหน่วยงานในตาข่ายความมั่นคงทางการเงินด้วยเช่นกัน

- ส่องแว่นขยาย “เอเชียแปซิฟิก” กับความหลากหลายของระบบคุ้มครองเงินฝากของประเทศเพื่อนบ้าน

เมื่อพิจารณาบทบาทของหน่วยงานคุ้มครองเงินฝากในภูมิภาคเอเชียแปซิฟิก จะเห็นได้ว่าแต่ละประเทศมีการพัฒนาแนวทางการดำเนินงานให้สอดคล้องกับบริบทของตนเอง โดยมีแนวโน้มชัดเจนว่าหลายประเทศได้ปรับขอบเขตบทบาทจากการ “จ่ายเงินคุ้มครอง” เพียงอย่างเดียว ไปสู่การมีส่วนร่วมในการป้องกันและแก้ไขปัญหาสถาบันการเงินอย่างเป็นระบบ ตัวอย่างเช่นประเทศที่อยู่ในกลุ่ม Paybox อย่างฮ่องกง ยังคงจำกัดบทบาทไว้ที่การจ่ายเงินคุ้มครองเท่านั้น ในขณะที่กลุ่ม Paybox Plus ซึ่งประกอบด้วยสิงคโปร์ ไทย และเวียดนาม ได้ขยายบทบาทไปถึงการชำระบัญชีและบริหารสินทรัพย์ของสถาบันการเงินที่ถูกสั่งปิดกิจการ ประเทศในกลุ่ม Loss Minimizer เช่น อินโดนีเซีย ญี่ปุ่น และฟิลิปปินส์ มีอำนาจในการเสนอแนวทางแก้ปัญหาหรือสนับสนุนทางการเงินแก่หน่วยงานที่เกี่ยวข้อง ขณะที่กลุ่มที่มีบทบาทเข้มข้นที่สุดอย่าง Risk Minimizer ได้แก่ ไต้หวัน เกาหลีใต้ และมาเลเซีย ซึ่งหน่วยงานคุ้มครองเงินฝากมีอำนาจเต็มในการตรวจสอบ ควบคุม และเข้าช่วยเหลือสถาบันการเงินที่ประสบปัญหาโดยตรง

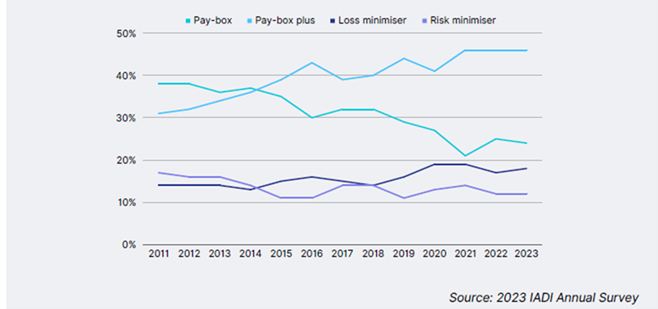

จากสถิติที่สมาคมสถาบันประกันเงินฝากระหว่างประเทศ (International Association of Deposit Insurers : IADI) ได้จัดทำ พบว่า หน่วยงานประกันเงินฝากที่เป็น Paybox มีจำนวนลดลงใน 10 ปีที่ผ่านมา จากเกือบร้อยละ 40 ลดลงเหลือน้อยกว่าร้อยละ 25 รายละเอียดตามภาพด้านล่าง

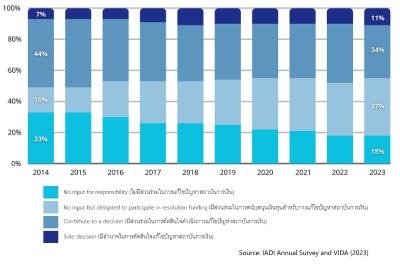

นอกจากนี้ข้อมูลสถิติจาก IADI พบแนวโน้มการขยายตัวของหน่วยงานประกันเงินฝากในบทบาทของการตัดสินใจเกี่ยวกับการแก้ไขปัญหาสถาบันการเงินอันเป็นผลจากการที่หน่วยงานประกันเงินฝากมีบทบาทเป็นแหล่งเงินทุนสนับสนุนมาตรการการแก้ไขปัญหาสถาบันการเงินเพิ่มมากขึ้นในระยะที่ผ่านมา โดยในปี 2566 สัดส่วนของหน่วยงานประกันเงินฝากที่ไม่มีบทบาทในการแก้ไขปัญหาสถาบันการเงินอยู่ที่ร้อยละ 18 ลดลงจากปี 2557 ที่มีสัดส่วนอยู่ที่ร้อยละ 33

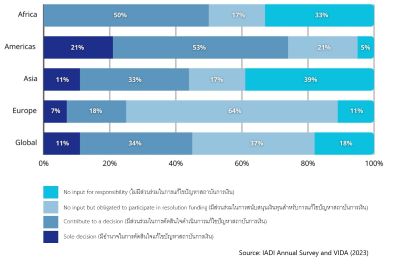

โดย IADI คาดว่าปัจจัยที่ส่งผลต่อแนวโน้มดังกล่าวเกิดจากการที่หน่วยงานประกันเงินฝากในภูมิภาคยุโรปต้องดำเนินการตามกฎหมาย Bank Recovery and Resolution Directive (BRRD) ที่ระบุข้อบังคับให้หน่วยงานประกันเงินฝากในยุโรปต้องมีส่วนร่วมในการเป็นแหล่งเงินทุนสนับสนุนการบริหารจัดการสถาบันการเงินที่ประสบปัญหา สอดคล้องกับข้อมูลของ IADI ณ ปี 2566 ที่พบว่าหน่วยงานประกันเงินฝากในภูมิภาคยุโรปมีสัดส่วนของหน่วยงานที่มีส่วนร่วมในการสนับสนุนเงินทุนสำหรับการแก้ไขปัญหาสถาบันการเงินสูงที่สุดเมื่อเทียบกับภูมิภาคอื่นที่ร้อยละ 64 ขณะที่ในภูมิภาคแอฟริกา หน่วยงานประกันเงินฝากส่วนใหญ่มีส่วนร่วมในการตัดสินใจดำเนินการแก้ไขปัญหาสถาบันการเงิน สำหรับภูมิภาคเอเชียพบว่า มีสัดส่วนของหน่วยงานที่ไม่มีส่วนร่วมในการแก้ไขปัญหาสถาบันการเงิน (ทำหน้าที่เฉพาะจ่ายคืนผู้ฝากเมื่อสถาบันการเงินถูกเพิกถอนใบอนุญาต) สูงที่สุดที่ร้อยละ 39

สำหรับประชาชนที่สนใจความรู้ ข้อมูลและข่าวสารเกี่ยวกับการคุ้มครองเงินฝากสามารถติดตามได้ที่ เว็บไซต์ www.dpa.or.th หรือช่องทางโซเชียลมีเดีย Facebook, YouTube, X, Line, LinkedIn เพียงกดค้นหา dpathailand หรือโทรสอบถามได้ที่ศูนย์ข้อมูลคุ้มครองเงินฝาก (DPA Contact Center) 1158

{kind=link}