")

สุจิตรา อันโน นักวิเคราะห์ศูนย์วิจัยธนาคารกรุงไทย(Krungthai COMPASS) ออกบทวิเคราะห์ “ส่องทิศทางธุรกิจโรงพยาบาลเอกชนปี 2565 รายได้ขยายตัวต่อเนื่อง ตอบรับข่าวดีเปิดประเทศ ส่งสัญญาณบวกต่อไปในปี 2566” ดังนี้

ภาพรวมรายได้ของธุรกิจโรงพยาบาลเอกชนในปี 2565 มีโอกาสขยายตัว 42.5%YoY จากปัจจัยชั่วคราวจากการรับรักษาคนไข้ติดเชื้อโควิด-19 และความต้องการรักษาโรคที่ไม่เกี่ยวกับโควิด-19 ที่มีแนวโน้มปรับตัวดีขึ้น รวมถึงการเปิดประเทศที่ทำให้รายได้จากคนไข้ต่างชาติทยอยฟื้นตัว

โดยกลุ่มลูกค้าหลักยังเป็นกลุ่มคนไข้ชาวไทย โดยเฉพาะกลุ่มลูกค้าประกันสุขภาพนับว่ามีศักยภาพที่จะช่วยหนุนรายได้ของโรงพยาบาลเอกชน

ทั้งนี้อานิสงส์จากการผ่อนคลายมาตรการการเดินทางเข้าประเทศตั้งแต่ช่วงปลายปี 2564 และการเปิดประเทศในช่วงครึ่งปีหลัง 2565 ส่งผลดีต่อรายได้ของกลุ่มโรงพยาบาลเอกชนที่มีสัดส่วนคนไข้ต่างชาติสูงอย่างโรงพยาบาลบำรุงราษฎร์ (BH) สมิติเวช (SVH) และกลุ่มกรุงเทพดุสิตเวชการ (BDMS)

โดย Krungthai COMPASS ประเมินจำนวนนักท่องเที่ยวต่างชาติที่จะเดินทางเข้ามาในไทยในปี 2565 อยู่ที่ราว 8.9 ล้านคน เพิ่มขึ้นจากที่ประมาณการไว้ในช่วงครึ่งแรกของปี และในจำนวนนี้ คาดว่าจะมีสัดส่วนของกลุ่มคนไข้ต่างชาติที่ต้องการเข้ามาใช้บริการทางการแพทย์ในไทยค่อนข้างสูง ซึ่งจะส่งผลดีต่อธุรกิจ

สำหรับปี 2566 คาดว่าสถานการณ์การเดินทางระหว่างประเทศจะเริ่มเข้าสู่ภาวะปกติ ส่งผลให้รายได้ของธุรกิจโรงพยาบาลเอกชนขยายตัวต่อเนื่อง 19.8%YoY โดยมีปัจจัยสนับสนุนจาก Medical Tourism โดยเฉพาะกลุ่มลูกค้าที่เป็นคนไข้ชาวต่างชาติ จากอาเซียน จีน รัสเซีย ญี่ปุ่น และตะวันออกกลาง จะกลับมาใช้บริการโรงพยาบาลเอกชนในไทย เนื่องจากเชื่อมั่นในคุณภาพการรักษา มาตรฐานและบริการที่ดี ค่ารักษาพยาบาลและค่าครองชีพไม่สูงมากเมื่อเทียบกับคู่แข่งที่อยู่ในภูมิภาคเดียวกัน และมีสถานพยาบาลที่ได้รับการรับรองมาตรฐาน JCI มากถึง 59 แห่ง

ขณะที่ปัจจัยสนับสนุนสำคัญตามโครงสร้างพื้นฐานเดิมยังส่งผลอยู่ คือ ความต้องการการรักษาพยาบาลที่เพิ่มขึ้นตามจำนวนคนไข้และอัตราการเจ็บป่วยที่สูงขึ้น ทั้งจากวิถีการดำเนินชีวิตที่เสี่ยงต่อการเกิดโรค สังคมผู้สูงอายุ และการแพร่ระบาดของโรคต่างๆ ที่รุนแรงขึ้น

เป้าหมายสำคัญ…ลูกค้าประกันสุขภาพ

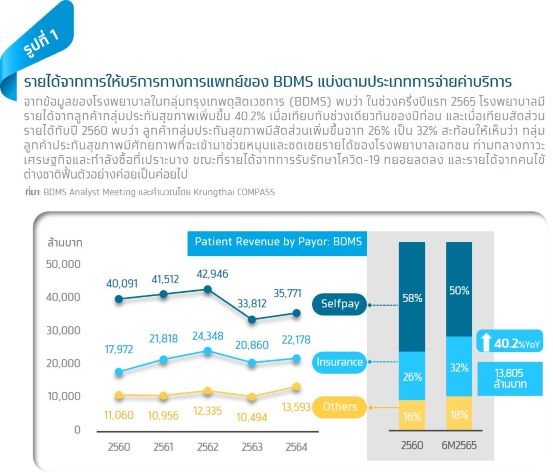

จากข้อมูลโครงสร้างการจ่ายค่ารักษาพยาบาลของคนไข้โรงพยาบาลเอกชนจาก Fitch Solutions พบว่า คนไข้ที่จ่ายค่ารักษาพยาบาลด้วยตนเองมีสัดส่วนมากที่สุด รองลงมาเป็นลูกค้ากลุ่มประกันสุขภาพ ซึ่งสอดคล้องกับข้อมูลของกลุ่มโรงพยาบาลในเครือ BDMS ที่มีส่วนแบ่งตลาดมากที่สุด

ดังนั้น ในภาวะเศรษฐกิจที่ยังเปราะบาง ท่ามกลางแรงกดดันจากปัญหาเงินเฟ้อและค่าครองชีพที่สูงขึ้น กลุ่มลูกค้าประกันสุขภาพถือเป็นกลุ่มลูกค้าที่มีศักยภาพที่จะเข้ามาช่วยหนุนรายได้ของโรงพยาบาลเอกชน หลังจากที่ปัจจัยชั่วคราวจากการรับรักษาผู้ป่วยติดเชื้อ โควิด-19 และรายได้จากวัคซีนทางเลือกทยอยหมดลง ซึ่งการขยายฐานลูกค้ากลุ่มนี้ต้องมีการวางกลยุทธ์ และสร้างความร่วมมือกับบริษัทประกันฯ เพื่อออกแบบกรมธรรม์และเพิ่ม Privilege ในการใช้บริการที่โรงพยาบาลเอกชนนั้นๆ

ประกันสุขภาพยังมี room to grow

วิกฤติการแพร่ระบาดของโควิด-19 ทำให้คนไทยตื่นตัวในเรื่องของการดูแลสุขภาพ การป้องกันโรค การรักษาโรค และความกังวลเกี่ยวกับภาระค่ารักษาพยาบาลที่เพิ่มสูงขึ้น จึงตระหนักถึงความสำคัญของการซื้อประกันสุขภาพเพื่อลดความเสี่ยงจากการแบกรับภาระค่ารักษาพยาบาล รวมทั้งความสะดวกสบายจากการใช้บริการในโรงพยาบาลเอกชน โดยเฉพาะกลุ่มลูกค้าที่มีรายได้ระดับปานกลาง ซึ่งสอดคล้องกับรายงานการศึกษา เรื่อง ประมาณการค่าใช้จ่ายสาธารณะด้านสุขภาพในอีก 15 ปีข้างหน้า ของ TDRI ที่พบว่า อัตราการใช้สิทธิประกันสุขภาพถ้วนหน้าแปรผกผันกับรายได้ นั่นคือ เมื่อรายได้เพิ่มขึ้นอัตราการใช้สิทธิจะลดลง และยอมจ่ายเงินเพิ่มเพื่อไปโรงพยาบาลเอกชน หรือซื้อประกันสุขภาพ เพราะต้องการความสะดวกสบายมากขึ้น

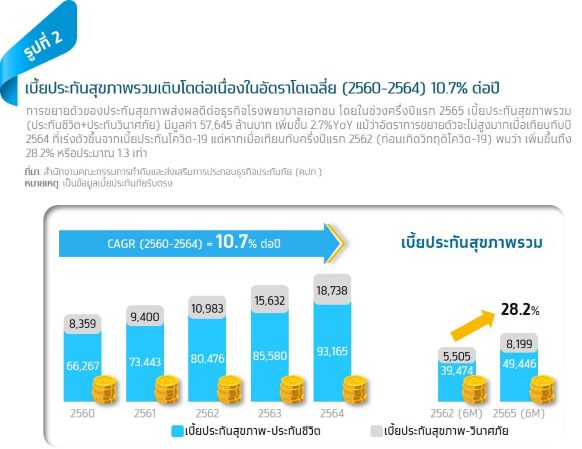

ทั้งนี้ เมื่อเปรียบเทียบเบี้ยประกันสุขภาพรวมระหว่างช่วงครึ่งปีแรก 2562 (ก่อนเกิดวิกฤติโควิด-19) กับครึ่งปีแรก 2565 พบว่า ครึ่งปีแรก 2565 มีมูลค่าเบี้ยประกันสุขภาพรวมมากกว่าครึ่งปีแรก 2562 ถึง 1.3 เท่า อย่างไรก็ดี Krungthai COMPASS มองว่า การขยายตัวของประกันสุขภาพยังมี room to grow เนื่องจากเบี้ยประกันสุขภาพรวมต่อจำนวนประชากรยังอยู่ในระดับที่ค่อนข้างต่ำ โดยในปี 2564 มีค่าประมาณ 1,691 บาทต่อคน

ยกเลิก Thailand Pass หนุน Medical Tourism ฟื้น

ก่อนเกิดวิกฤติโควิด-19 ลูกค้ากลุ่มท่องเที่ยวเชิงการแพทย์ เป็นลูกค้าสำคัญที่สร้างรายได้ให้โรงพยาบาลเอกชนให้เติบโตต่อเนื่อง แต่เมื่อเกิดกวิฤติ รายได้ส่วนนี้หดหายไป อย่างไรก็ดี การผ่อนคลายมาตรการการเดินทางเข้าประเทศ และเปิดประเทศอย่างเต็มรูปแบบในช่วงครึ่งปีหลัง 2565 โดยยกเลิก Thailand Pass ส่งผลให้การท่องเที่ยวเชิงการแพทย์ในปี 2565 ฟื้นตัวอย่างค่อยเป็นค่อยไป แต่คาดว่าจะฟื้นตัวชัดเจนขึ้นในปี 2566

โดยมีปัจจัยสนับสนุนที่สำคัญ ได้แก่ สถานพยาบาลในไทยที่ได้รับการรับรองมาตรฐานสากล JCI 59 แห่ง มากกว่าประเทศคู่แข่งในภูมิภาค ค่ารักษาพยาบาลไม่สูงมากเมื่อเทียบกับคู่แข่งที่อยู่ในภูมิภาคเดียวกัน อีกทั้งยังมีมาตรฐานและบริการที่ดี พร้อมด้วยชื่อเสียงในเรื่องการรักษาพยาบาลเฉพาะทาง เช่น ภาวะมีบุตรยาก เวชศาสตร์ชะลอวัย การผ่าตัดแปลงเพศ เป็นต้น นอกจากนี้ ค่าครองชีพในไทยยังไม่สูงมาก เหมาะแก่การพำนักรักษาตัวและพักฟื้นร่างกายในระยะยาว

ทั้งนี้ จากการเปิดเผยข้อมูลของกลุ่มกรุงเทพดุสิตเวชการ (BDMS) พบว่า รายได้จากคนไข้ต่างชาติมีสัดส่วนเพิ่มขึ้น และขยายตัวอย่างก้าวกระโดดมาตั้งแต่ไตรมาส 1/2565 ดังนั้น คาดว่าการเปิดประเทศจะยิ่งช่วยส่งเสริมให้ตลาด Medical Tourism ทยอยฟื้นตัวชัดเจนขึ้นเรื่อยๆ

ในช่วงครึ่งแรกของปี 2565 รายได้จากการดำเนินธุรกิจและกำไรสุทธิของธุรกิจโรงพยาบาลเอกชนที่จดทะเบียนในตลาดฯ จำนวน 24 ราย ขยายตัวต่อเนื่องเมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมีรายได้รวม 125,499 ล้านบาท ขยายตัว 48.9%YoY ด้านกำไรสุทธิมีมูลค่า 24,226 ล้านบาท ขยายตัวสูงถึง 173.8%YoY โดยกลุ่มลูกค้าหลักที่มาใช้บริการเป็นคนไข้ชาวไทย และยังได้รับอานิสงส์จากการผ่อนคลายมาตรการการเดินทางเข้าประเทศตั้งแต่ช่วงปลายปี 2564 ส่งผลดีต่อรายได้ของกลุ่มโรงพยาบาลเอกชนที่มีสัดส่วนคนไข้ต่างชาติสูงอย่างโรงพยาบาลบำรุงราษฎร์ กลุ่มโรงพยาบาลสมิติเวช กลุ่ม BDMS

Telemedicine ผู้ช่วย หรือคู่แข่ง?

หลังวิกฤติโควิด-19 เทคโนโลยีด้านสุขภาพ หรือ Health Tech มีบทบาทด้านการรักษาพยาบาลและการดูแลสุขภาพเด่นชัดขึ้น โดยเฉพาะการแพทย์ทางไกลที่คุ้นเคยกันในชื่อ Telemedicine หรือ Telehealth ซึ่งเดิมใช้เพื่อเสริมศักยภาพในการให้บริการทางการแพทย์ แต่ในระยะถัดไปอาจให้บริการในรูปแบบ Telehealth Kiosks ตามห้างสรรพสินค้า ศูนย์ราชการ โดยหน่วยงานรัฐ หรือความร่วมมือระหว่างผู้ประกอบการกลุ่ม Health Tech กับค่ายมือถือ คลินิกเวชกรรม ร้านขายยา ที่ช่วยให้ประชาชนเข้าถึงบริการด้านสุขภาพได้ง่ายและสะดวกยิ่งขึ้น แม้จะยังไม่สามารถแทนที่โรงพยาบาลได้อย่างสมบูรณ์ แต่ก็เป็นคู่แข่งที่น่าจับตามอง

ทั้งนี้ ภาพรวมมูลค่าตลาดของ Telehealth Kiosks ทั่วโลกมีแนวโน้มเพิ่มขึ้นซึ่งจากผลการสำรวจของ Arizton Advisory & Intelligence ได้ประเมินมูลค่าตลาดโลกของ Telemedicine คาดว่า ในปี 2570 มูลค่าตลาดจะเพิ่มขึ้นเป็น 3.18 พันล้านเหรียญสหรัฐ จากปี 2564 ที่มีมูลค่า 1.12 พันล้านเหรียญสหรัฐ เติบโตเฉลี่ยปีละ 19.0%

{kind=link}