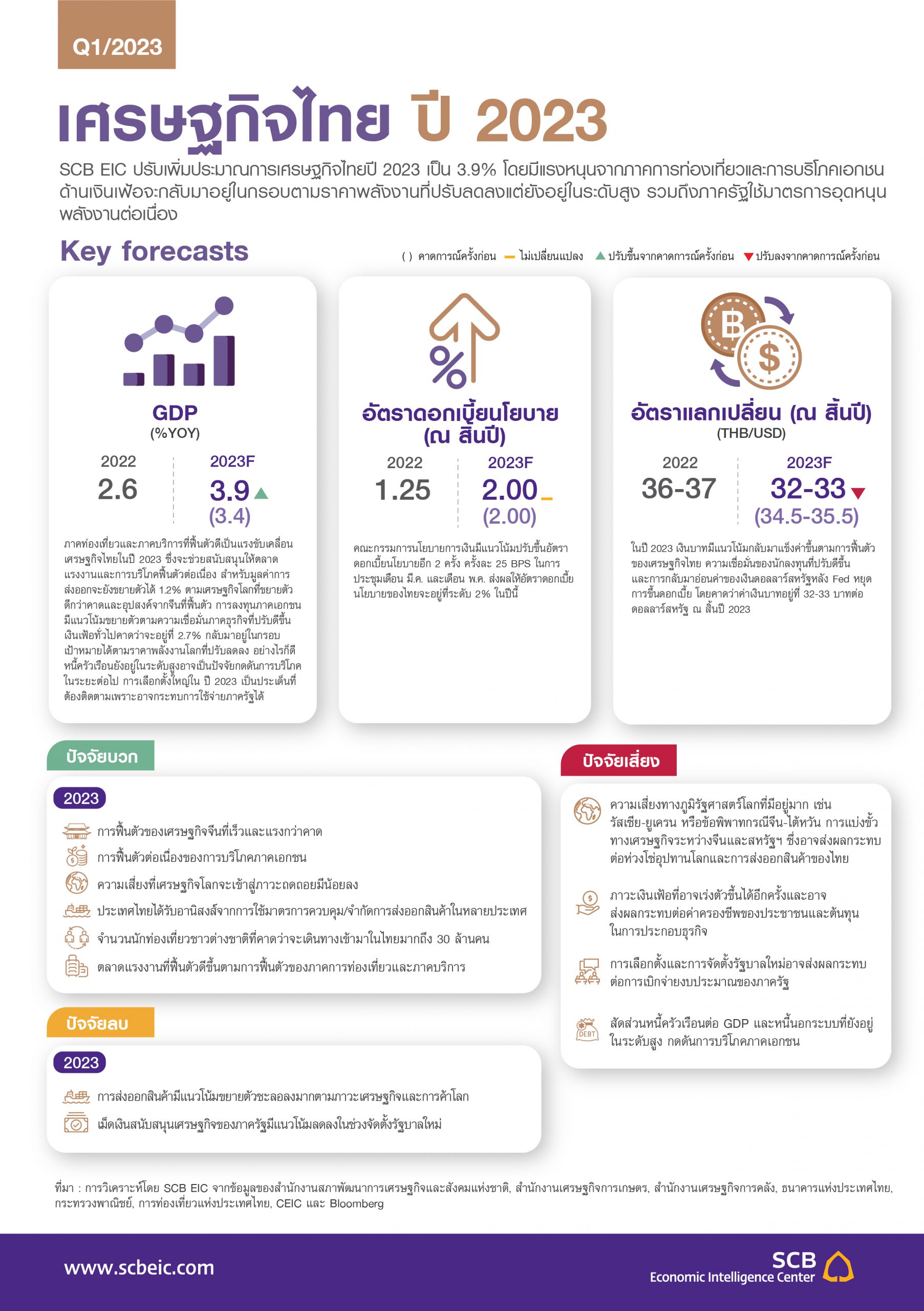

SCB EIC ปรับเพิ่มประมาณการเศรษฐกิจไทยปี 2566 จาก 3.4% เป็น 3.9% คาดการท่องเที่ยวและภาคบริการที่ฟื้นตัวได้ดี จากจำนวนนักท่องเที่ยวต่างชาติเที่ยวไทย 30 ล้านคน การส่งออกที่ยังคงมุมมองขยายตัวได้ 1.2% ตามเศรษฐกิจโลกและอุปสงค์จากจีนที่ฟื้นตัว และ 3 ตลาดส่งออกที่เป็นโอกาส ทั้งตะวันออกกลาง CLMV และลาตินอเมริกา การลงทุนภาคเอกชนขยายตัวตามความเชื่อมั่นภาคธุรกิจที่ดีขึ้น เงินเฟ้อคาดว่าจะกลับมาอยู่ในกรอบเป้าหมายที่ 2.7% ตามราคาพลังงานโลกที่ปรับลดลงและมาตรการอุดหนุนราคาพลังงานในประเทศที่มีต่อเนื่อง

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ กล่าวถึง เศรษฐกิจโลกในปี 2566 ว่ามีแนวโน้มขยายตัวได้ดีกว่าที่ประเมินไว้จึงปรับประมาณการเศรษฐกิจโลกเพิ่มจาก 1.8% เป็น 2.3% จากข้อมูลเศรษฐกิจออกมาดีกว่าคาดและจีนเปิดประเทศเร็วขึ้น สหรัฐฯ และสหภาพยุโรปมีแนวโน้มหลีกเลี่ยงเศรษฐกิจถดถอยได้ ขณะที่สถานการณ์ Silicon Valley Bank ในสหรัฐฯ ความเสี่ยงที่จะลุกลามจนเกิดวิกฤตการเงินโลกเหมือนในปี 2551 มีน้อย แต่ต้องติดตามใกล้ชิด เช่นเดียวกับความเสี่ยงจากความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างสหรัฐฯ และจีนที่อาจกระทบเศรษฐกิจ การค้า และห่วงโซ่อุปทานโลกได้

ด้านภาพรวมเงินเฟ้อของโลก มีแนวโน้มต่ำลงตามราคาพลังงานโลกที่ปรับลดลง แต่เงินเฟ้อพื้นฐานที่ธนาคารกลางให้ความสำคัญมีแนวโน้มชะลอลงได้ช้ากว่า จากตัวเลขการจ้างงานที่ยังแข็งแกร่งช่วยสนับสนุนรายได้แรงงานและการใช้จ่ายได้ดี ธนาคารกลางจึงมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายสูงขึ้นกว่าระดับที่เคยคาดไว้ โดยธนาคารกลางสหรัฐฯ มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยสู่ระดับ 5.25-5.5% (เดิมคาด 5.0-5.25%) เช่นเดียวกับธนาคารกลางยุโรปที่มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยสู่ระดับ 3.75% (เดิมคาด 3.25%) อย่างไรก็ตาม ขนาดการปรับขึ้นดอกเบี้ยในปีนี้จะลดลงจากปีก่อนมาก ภาวะทางการเงินโลกจะตึงตัวขึ้นอีกไม่มากนัก

สำหรับเศรษฐกิจไทยฟื้นตัวได้ต่อเนื่อง จากการท่องเที่ยวและการบริโภคที่เป็นฟันเฟืองในการขับเคลื่อน การกลับมาของนักท่องเที่ยวต่างชาติจะช่วยให้ Tourism ecosystem ฟื้นตัวต่อเนื่อง รวมถึงตลาดแรงงานไทยฟื้นตัวกลับมาใกล้ระดับก่อนเกิดวิกฤต COVID-19 ส่งผลให้ค่าจ้างแรงงานในภาคการท่องเที่ยวมีแนวโน้มเติบโตสูงขึ้น จึงปรับเพิ่มประมาณการเศรษฐกิจไทยปี 2566 จากเดิม 3.4% เป็น 3.9%

อย่างไรก็ตาม เศรษฐกิจไทยจะยังเผชิญความเสี่ยงด้านต่ำที่สำคัญ คือ (1) ปัญหา Geopolitics รุนแรงขึ้นอาจกระทบ Global supply chain และการส่งออกไทย (2) นโยบายการเงินโลกตึงตัวแรงขึ้นจากเงินเฟ้อโลกลดลงช้า (3) หนี้ครัวเรือนกลับมาเร่งตัวส่งผลกดดันการบริโภค (4) ความไม่แน่นอนทางการเมืองที่อาจกระทบความเชื่อมั่นในการลงทุนและการใช้จ่ายภาครัฐในระยะข้างหน้าได้

ขณะที่ความเสี่ยงใหม่จากวิกฤตเสถียรภาพระบบการเงินโลก โอกาสที่จะลุกลามจนเกิดวิกฤตการเงินโลกยังมีน้อย ตราบใดที่ธนาคารกลางให้ความมั่นใจได้ว่าสามารถให้ความช่วยเหลือสภาพคล่องได้เพียงพอและทันการณ์ ทำให้ความเชื่อมั่นในเสถียรภาพระบบธนาคารทั่วโลกยังเข้มแข็งอยู่ แต่เป็นเรื่องที่ต้องติดตามอย่างใกล้ชิด

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน Economic Intelligence Center (EIC) กล่าวว่า หากสถานการณ์ลุกลามจนเป็นวิกฤตการเงินโลกครั้งใหม่ เศรษฐกิจโลกจะมีแนวโน้มเข้าสู่ภาวะถดถอย และเศรษฐกิจกลุ่มประเทศ EMs จะได้รับผลกระทบรุนแรงผ่าน 4 ช่องทาง คือ การส่งออกแย่ลง เงินทุนไหลออกไปลงทุนในสินทรัพย์ปลอดภัย ภาวะการเงินในประเทศตึงตัว นโยบายการเงินของกลุ่มประเทศ EMs ที่เสถียรภาพด้านต่างประเทศอ่อนแอจะต้องเร่งขึ้นดอกเบี้ยเพื่อพยุงค่าเงิน เศรษฐกิจไทยอาจได้รับผลกระทบผ่านการส่งออกและภาวะการเงินตึงตัว ตลาดการเงินไทยอาจเผชิญความผันผวนสูงตามทิศทางตลาดการเงินโลก

อย่างไรก็ตามตลาดการเงินไทยมีความแข็งแกร่ง แม้ต้องเผชิญความผันผวนสูงในช่วงวิกฤตการเงินที่ผ่านมาหลายครั้ง ความผันผวนของภาวะการเงินไทยโดยรวมไม่ได้ส่งผลต่อระดับความตึงตัวของภาวะการเงินมากนัก ผลกระทบผ่านช่องทางตลาดทุนต่อความมั่งคั่งของครัวเรือนในภาพรวมมีจำกัด

ทั้งนี้ปัญหาหนี้ครัวเรือนไทยที่ยังอยู่ในระดับสูง อาจส่งผลกดดันการบริโภคในระยะต่อไป จึงเป็นเรื่องเร่งด่วนที่ต้องแก้ไขอย่างจริงจัง สอดคล้องกับผลสำรวจ SCB EIC Consumer survey ล่าสุดที่ชี้ว่า ปัญหารายได้โตไม่ทันรายจ่ายเพิ่มขึ้นมากในช่วง 6 เดือนที่ผ่านมา โดยเฉพาะผู้มีรายได้น้อย ลูกหนี้หน้าใหม่เพิ่มขึ้นมากตั้งแต่เกิดวิกฤต COVID-19 และมีแนวโน้มจะกู้ยืมมากขึ้นในอนาคตเพื่อใช้ชำระหนี้เก่าเป็นหลัก นอกจากนี้ ลูกหนี้เงินกู้นอกระบบยังน่าเป็นห่วงจากแนวโน้มก่อหนี้ที่เพิ่มขึ้น

สำหรับการเลือกตั้งในปี 2566 อาจกระทบการใช้จ่ายภาครัฐ ทั้งนี้ขึ้นกับความเร็วในการประกาศใช้ พ.ร.บ. งบประมาณปี 2567 ของรัฐบาลชุดใหม่ ซึ่งการจัดตั้งรัฐบาลใหม่จะไม่กระทบการใช้จ่ายภาครัฐในปี 2566 เท่าไรนัก เพราะรัฐบาลปัจจุบันได้เร่งเบิกจ่ายงบลงทุนไว้ตั้งแต่ต้นปีงบประมาณ 2566 สูงกว่าปีงบประมาณที่ผ่าน ๆ มา รวมถึงได้เร่งอนุมัติโครงการก่อสร้างภาครัฐใหม่ คาดว่าอัตราเบิกจ่ายงบประมาณภายใต้รัฐบาลรักษาการและการเปลี่ยนผ่านรัฐบาลใหม่จะต่ำลงบ้าง และ พ.ร.บ. งบประมาณ ปี 2567 จะประกาศใช้ล่าช้าไม่เกิน 3 เดือน แต่หากมีความไม่แน่นอนทางการเมืองที่ส่งผลให้ พ.ร.บ. งบประมาณปี 2567 ประกาศใช้ล่าช้า อาจส่งผลกระทบต่อการใช้จ่ายภาครัฐในช่วงปีนี้และปีหน้าได้ โดยเฉพาะการลงทุนภาครัฐ

SCB EIC คาดการณ์อัตราดอกเบี้ยนโยบายของไทยจะทยอยปรับขึ้นอย่างต่อเนื่องในช่วงครึ่งปีแรกสู่ระดับ 2% จากเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง และเงินเฟ้อยังไม่ปรับลดลงเร็วนัก ทั้งนี้ทิศทางอัตราดอกเบี้ยนโยบายขาขึ้น การทยอยสิ้นสุดมาตรการช่วยเหลือทางการเงิน จะทำให้ภาวะการเงินไทยมีแนวโน้มตึงตัวต่อเนื่อง เงินบาทมีแนวโน้มอ่อนค่าในช่วงครึ่งแรกของปีนี้ แต่จะปรับแข็งค่าขึ้นไปอยู่ที่ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปีนี้ จากปัจจัยพื้นฐานเศรษฐกิจไทยที่เข้มแข็งขึ้น และเงินดอลลาร์สหรัฐที่จะกลับมาอ่อนค่า โดยเฉพาะหลัง Fed เริ่มหยุดปรับขึ้นดอกเบี้ยในช่วงครึ่งปีหลัง

{kind=link}