ศูนย์วิจัยเศรษฐกิจและธุรกิจธนาคารไทยพาณชิย์ (SCB EIC) เผยบทวิเคราะห์ “ธุรกิจโรงพยาบาลเอกชนของไทยปี 2025” ว่ามีแนวโน้มเติบโตชะลอตัวอยู่ที่ 3.2%YoY คิดเป็นมูลค่าราว 3.4 แสนล้านบาท จากแรงกดดันของเศรษฐกิจไทยและเศรษฐกิจโลกที่ชะลอตัว และความตึงเครียดทางภูมิรัฐศาสตร์ในหลายภูมิภาคทั่วโลก ส่งผลกระทบต่อกำลังซื้อรวมไปถึงการใช้จ่ายค่ารักษาพยาบาลของทั้งผู้ป่วยไทยและต่างชาติ

นายปุญญภพ ตันติปิฎก นักวิเคราะห์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจธนาคารไทยพาณชิย์ หรือ SCB EIC วิเคราะห์ธุรกิจโรงพยาบาลเอกชนไทย ว่า ในปี 2025 คาดว่ารายได้จากผู้ป่วยชาวไทยจะเติบโต 3.1%YoY โดยชะลอตัวจากปี 2024 มาอยู่ที่ราว 2.8 แสนล้านบาท ตามภาวะเศรษฐกิจและการบริโภคภาคเอกชนที่ขยายตัวค่อนข้างต่ำ กระทบความต้องการใช้บริการรักษาพยาบาลโดยเฉพาะกลุ่มผู้ชำระเงินเอง แต่ยังคงได้แรงหนุนจากกลุ่มผู้ใช้ประกันสุขภาพเอกชนและกลุ่มประกันสังคมที่มีแนวโน้มเติบโต

ส่วนรายได้จากผู้ป่วยชาวต่างชาติมีแนวโน้มขยายตัวที่ 3.8%YoY ชะลอจากปีที่แล้วมาอยู่ที่ 5.5 หมื่นล้านบาท จากภาวะเศรษฐกิจโลกที่ชะลอตัวจากผลกระทบของมาตรการภาษีนำเข้าของสหรัฐฯ, ปัญหาสงครามบริเวณตะวันออกกลาง, การแข็งค่าของค่าเงินบาทเมื่อเทียบกับดอลลาร์สหรัฐ รวมถึงระดับราคาน้ำมันที่ลดลง ซึ่งกระทบกำลังซื้อของนักท่องเที่ยวเชิงการแพทย์ (Medical tourist) โดยเฉพาะจากตะวันออกกลาง

สำหรับการขึ้นภาษีนำเข้าของสหรัฐฯ โดยจัดเก็บภาษียาที่อัตรา 100% ครอบคลุมเฉพาะยาที่มีตราสินค้าหรือสิทธิบัตร แต่ยกเว้นให้บริษัทที่เริ่มสร้างโรงงานในสหรัฐฯ รวมถึงการจัดเก็บภาษีเครื่องมือแพทย์ตามอัตราภาษีตอบโต้ (Reciprocal tariff) ขณะเดียวกัน ไทยก็เตรียมลดภาษีนำเข้ายา เวชภัณฑ์และเครื่องมือแพทย์จากสหรัฐฯ เพื่อแลกเปลี่ยนกับการลดภาษีตอบโต้ ซึ่งคาดว่าจะกระทบต่อต้นทุนการนำเข้าของโรงพยาบาลเอกชนค่อนข้างจำกัด

นอกจากนี้ ความขัดแย้งชายแดนไทย-กัมพูชาที่ยืดเยื้อยิ่งส่งผลกระทบต่อการเข้ารับรักษาของผู้ป่วยจากกัมพูชาค่อนข้างมาก โดยรายได้จากชาวกัมพูชาในปี 2024 คิดเป็นสัดส่วนราว 8% ของรายได้จากผู้ป่วยชาวต่างชาติ อีกทั้งนักท่องเที่ยวต่างชาติที่เดินทางเที่ยวไทยในช่วง 9 เดือนแรกยังลดลงกว่า -7.5%YoY

อย่างไรก็ดี รายได้ผู้ป่วยชาวต่างชาติจะได้อานิสงส์จากฐานรายได้ผู้ป่วยคูเวตที่ค่อนข้างต่ำในครึ่งปีหลังของปี 2024 สำหรับมาตรการลดค่าครองชีพด้านสุขภาพให้กับประชาชนของกระทรวงพาณิชย์ โดยให้โรงพยาบาลเอกชนแจ้งและเปิดเผยราคาค่ายาให้ชัดเจน พร้อมทั้งให้สิทธิผู้ป่วยเลือกซื้อยาจากภายนอก คาดว่าจะส่งผลกระทบต่อรายได้โรงพยาบาลเอกชนค่อนข้างจำกัด เนื่องจากค่ายา เวชภัณฑ์ และค่าบริการทางการแพทย์เป็นสินค้าควบคุม อีกทั้ง โรงพยาบาลหลายแห่งได้ให้สิทธิผู้ป่วยรับยาจากภายนอกอยู่ก่อนแล้ว ผู้ป่วยจึงอาจใช้สิทธิเพิ่มขึ้นไม่มากนักโดยเฉพาะกลุ่มที่ใช้ประกันสุขภาพ

รายได้ของธุรกิจโรงพยาบาลเอกชนของไทย หน่วย : แสนล้านบาท

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Enlite

ผลประกอบการของธุรกิจโรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ SETSMART

2026 แนวโน้มโตชะลอต่อเนื่อง

ผู้ป่วยไทยโตต่ำ-ต่างชาติขยายตัว

สำหรับปี 2026 รายได้ธุรกิจโรงพยาบาลมีแนวโน้มขยายตัวลดลงเล็กน้อยที่ 3.1%YoY และมีมูลค่า 3.5 แสนล้านบาท จากกลุ่มผู้ป่วยชาวไทยที่ได้รับแรงกดดันจากเศรษฐกิจไทยที่ยังขยายตัวต่ำ ส่วนกลุ่มผู้ป่วยชาวต่างชาติยังมีแนวโน้มขยายตัวต่อเนื่องจากเศรษฐกิจโลกที่เติบโตใกล้เคียงเดิม ประกอบกับนักท่องเที่ยวเชิงการแพทย์ในหลายประเทศที่หดตัวในปี 2025 มีโอกาสกลับเข้ามารับการรักษาเพิ่มขึ้นอย่างเช่น กัมพูชา, คูเวต และจีน หากปัญหาในแต่ละกรณีคลี่คลายลง ซึ่งได้แก่ ความขัดแย้งระหว่างไทย-กัมพูชา การปรับนโยบายการส่งผู้ป่วยของรัฐบาลคูเวต และความกังวลด้านความปลอดภัยในไทยของชาวจีน

นอกจากนี้ รายได้ธุรกิจโรงพยาบาลเอกชนจะได้รับแรงสนับสนุนจากการเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ (Aged society) ทั่วโลกรวมถึงไทย ประกอบกับแนวโน้มการเกิดโรคไม่ติดต่อเรื้อรังที่สูงขึ้นทั่วโลก และไทยยังคงเป็นประเทศยอดนิยมสำหรับกลุ่ม Medical tourist ทั่วโลก จากคุณภาพการรักษาพยาบาลที่ได้มาตรฐานสากลและค่ารักษาพยาบาลที่แข่งขันได้

แนวโน้มการแข่งขันรุนแรงมากขึ้น

การแข่งขันของธุรกิจโรงพยาบาลเอกชนไทย มีแนวโน้มรุนแรงมากขึ้น ซึ่งเป็นผลมาจากการแข่งขันดึงดูดผู้ป่วยและการขยายขีดความสามารถในการรักษาพยาบาล โดยในด้านการแข่งขันดึงดูดผู้ป่วย จากความต้องการรักษาพยาบาลถูกกดดันจากการชะลอตัวของเศรษฐกิจทั่วโลกและเศรษฐกิจไทย ส่งผลให้ผู้ป่วยหันมาเน้นความคุ้มค่าในการเข้ารับการรักษาพยาบาลมากขึ้น โรงพยาบาลเอกชนต่างปรับกลยุทธ์ด้านราคาและนำเสนอโปรโมชันเพื่อดึงดูดให้ผู้ป่วยเข้ามาใช้บริการ

ยิ่งไปกว่านั้น การแข่งขันเพื่อดึงดูดนักท่องเที่ยวเชิงการแพทย์ทวีความรุนแรงมากขึ้น โดยเฉพาะการเจาะกลุ่มตะวันออกกลาง จากที่โรงพยาบาลหลายแห่งได้จัดตั้งศูนย์ดูแลผู้ป่วยต่างชาติ พร้อมจัดโปรโมชัน และขยายเครือข่ายกับทางเอเจนซี ส่งผลให้นักท่องเที่ยวต่างชาติมีตัวเลือกในการใช้บริการมากขึ้น ขณะเดียวกันโรงพยาบาลเอกชนไทยยังต้องเผชิญกับการแข่งขันจากโรงพยาบาลในระดับนานาชาติ ที่ต่างเร่งขยายตลาดในกลุ่มนี้ ทั้งในฝั่งอาเซียน (สิงคโปร์ และมาเลเซีย) และตะวันออกกลาง (ตุรกี, กาตาร์ และสหรัฐอาหรับเอมิเรตส์)

ด้านการขยายการบริการ จากผลประกอบการที่ค่อนข้างดีช่วงหลายปีที่ผ่านมา ส่งผลให้หลายเครือโรงพยาบาลเร่งลงทุนเปิดโรงพยาบาลแห่งใหม่หลายแห่งทั้งในกรุงเทพฯและต่างจังหวัด ควบคู่กับการขยายจำนวนเตียงผู้ป่วยในโรงพยาบาลเดิม ในพื้นที่เขตเศรษฐกิจพิเศษ EEC และเมืองท่องเที่ยวเช่น ภูเก็ต เชียงใหม่ สะท้อนจากจำนวนโรงพยาบาลเอกชนในภาคตะวันออกระหว่างปี 2022-2025 เพิ่มขึ้นจาก 6 แห่ง เป็น 40 แห่ง จำนวนเตียงผู้ป่วยปรับเพิ่มขึ้นเฉลี่ย 7%CAGR อยู่ที่เกือบ 4,000 เตียง สูงกว่าภาพรวมทั้งประเทศที่เพิ่มขึ้นเพียง 2%CAGR

นอกจากนี้ โรงพยาบาลหลายแห่งยังเดินหน้าพัฒนาธุรกิจในทิศทางที่ใกล้เคียงกัน ทั้งการจัดตั้งศูนย์การแพทย์เฉพาะทาง, การลงทุนเพื่อรองรับ Medical tourism, การลงทุนเพื่อรองรับสังคมผู้สูงอายุ (โรงพยาบาลเพื่อผู้สูงอายุ, ศูนย์ดูแลผู้สูงอายุ รวมถึงที่อยู่อาศัยสำหรับผู้สูงอายุ), การลงทุนด้านสุขภาพและเวลเนส และการขยายเครือข่ายผ่านการเข้าซื้อกิจการเพื่อให้บริการครอบคลุมในหลายจังหวัด ส่งผลต่อเนื่องไปยังการแย่งชิงบุคลากรทางการแพทย์ โดยเฉพาะในสาขาเฉพาะทางซึ่งค่อนข้างขาดแคลนในภาพรวม อีกทั้งสร้างแรงกดดันต่ออัตรากำไร โดยเฉพาะในกลุ่มที่พึ่งพารายได้จากผู้ป่วยชาวไทยแบบ Self-pay เป็นหลักและโรงพยาบาลขนาดเล็กนอกเครือข่าย (Non-chain) ที่มีต้นทุนบริหารสูงและศักยภาพการให้บริการต่ำกว่าเครือข่ายขนาดใหญ่

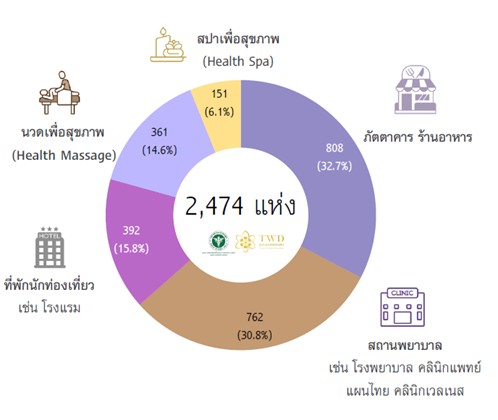

ศูนย์ Wellness center ที่ได้รับการรับรองจาก DTAM ในไทย ณ เดือนกันยายน 2025

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกรมการแพทย์แผนไทยและแพทย์ทางเลือก

เทรนด์ธุรกิจโรงพยาบาลเอกชนที่น่าสนใจ

1. เทรนด์การดูแลสุขภาพให้มีอายุยืนยาว (Longevity) ซึ่งส่งผลต่อการเปลี่ยนแปลงพฤติกรรมผู้บริโภคในการดูแลสุขภาพกายและสุขภาพจิตให้หันมาใช้บริการด้านเวลเนสมากขึ้น ไม่ว่าจะเป็น อาหารเพื่อสุขภาพ, การออกกำลังกาย, การเสริมความงาม, เวชศาสตร์ป้องกัน, การดูแลสุขภาพจิต รวมถึงการท่องเที่ยวเชิงเวลเนส จึงทำให้ตลาดเวลเนสของไทยมีศักยภาพในการเติบโตอีกค่อนข้างมากในระยะยาว

2. เทรนด์เทคโนโลยีด้านการแพทย์ (Health tech) ตามความก้าวหน้าของเทคโนโลยี ซึ่งจะช่วยเพิ่มความแม่นยำและประสิทธิภาพในการรักษา เช่น การใช้ AI สำหรับการวินิจฉัยโรคหรือการใช้หุ่นยนต์ช่วยผ่าตัด และการช่วยยกระดับการดูแลผู้ป่วย เช่น ระบบระเบียนสุขภาพอิเล็กทรอนิกส์ (EHR) หุ่นยนต์พยาบาล และ Telemedicine

นอกจากนี้ เทคโนโลยีด้านชีวภาพและยา (Biotech & Pharma) ยังเป็นอีกกลุ่มที่กำลังขยายตัวและสร้างโอกาสในธุรกิจด้านสุขภาพ เช่น กลุ่มโปรตีนทางเลือก, กลุ่มสินค้าอุปโภคบริโภคและบริการที่ใช้เทคโนโลยีชีวภาพ และกลุ่มยาลดน้ำหนัก GLP-1

3. เทรนด์การดูแลสุขภาพแบบมุ่งเน้นคุณค่า (Value-based care) จากภาวะเศรษฐกิจทั่วโลกที่ชะลอตัว ประกอบกับค่ารักษาพยาบาลที่เพิ่มขึ้นต่อเนื่อง จึงส่งผลให้ผู้ป่วยทั่วโลกรวมถึงในไทยมองหาทางเลือกในการรักษาพยาบาลที่คุ้มค่ามากขึ้น โดยแนวคิด Value-based care เป็นวิธีการรักษาพยาบาลที่อิงผลลัพธ์ทางสุขภาพภายใต้ค่าใช้จ่ายที่เหมาะสมด้วยการคิดค่าใช้จ่ายแบบเหมาจ่ายต่อโรคหรือเหมาจ่ายต่อหัว (Capitation) แทนการคิดค่าใช้จ่ายแบบเดิมที่คิดตามการรักษาในแต่ละบริการ ซึ่งจะช่วยยกระดับคุณภาพการรักษา ลดต้นทุนจากการใช้บริการที่เกินจำเป็น และทำให้ผู้ป่วยได้รับบริการในราคาที่เหมาะสมมากขึ้น อีกทั้งแนวคิดนี้ยังช่วยส่งเสริมความยั่งยืนให้แก่ระบบสาธารณสุขไทย โดยช่วยเพิ่มประสิทธิภาพในการใช้ทรัพยากรด้านสาธารณสุขของประเทศ

อย่างไรก็ดี การเปลี่ยนผ่านสู่ระบบ Value-based care ยังเผชิญความท้าทายในหลายด้าน ทั้งการแบกรับความเสี่ยงทางการเงิน หากผลลัพธ์ไม่เป็นไปตามเป้าหมาย, ความซับซ้อนของตัวชี้วัดผลลัพธ์ด้านสุขภาพที่ต้องอาศัยฐานข้อมูลที่มีประสิทธิภาพ, รวมถึงการปรับระบบการทำงานของบุคลากรทางการแพทย์และการส่งเสริมให้ผู้ป่วยมีส่วนร่วมในการดูแลสุขภาพของตนเองมากขึ้น

ทั้งนี้โรงพยาบาลเอกชนในไทย ณ เดือนมิถุนายนปี 2025 มีจำนวนทั้งสิ้น 456 แห่ง คิดเป็นราว 30% ของจำนวนโรงพยาบาลทั่วประเทศ มีเตียงผู้ป่วยทั้งสิ้น 4.2 หมื่นเตียง และกว่า 153 แห่งอยู่ในกรุงเทพฯ โดยแบ่งประเภทได้หลายรูปแบบตามเกณฑ์ที่กำหนด เช่น จำนวนเตียง (ขนาดเล็ก, ขนาดกลาง และขนาดใหญ่), ลักษณะการให้บริการ (โรคทั่วไป และเฉพาะทาง), ความซับซ้อนทางการแพทย์ (ปฐมภูมิ, ทุติยภูมิ และตติยภูมิ) และกลุ่มผู้ป่วยเป้าหมาย (ชาวไทย และชาวต่างชาติ)

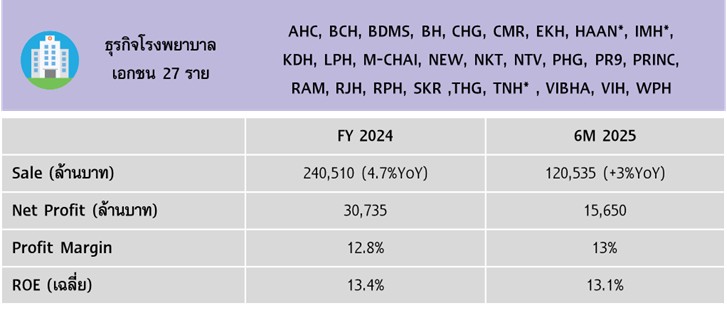

สำหรับผู้ประกอบการโรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย มีทั้งสิ้น 27 ราย ครอบคลุมโรงพยาบาลกว่า 180 แห่ง และให้บริการทางการแพทย์อย่างครบวงจรในหลากหลายสาขา ประกอบด้วย AHC, BCH, BDMS, BH, CHG, CMR, EKH, HANN, IMH, KDH, LPH, M-CHAI, NEW, NKT, NTV, PHG, PR9, PRINC, RAM, RJH, RPH, SKR ,THG, TNH, VIBHA, VIH และ WPH

{kind=link}