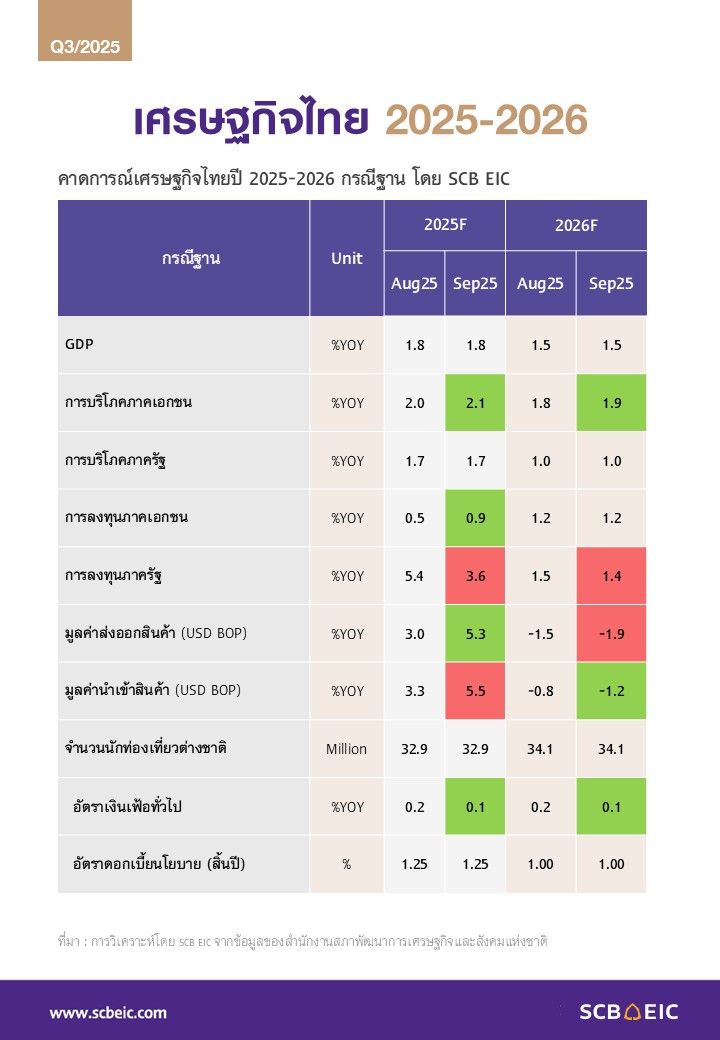

ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) โดย ดร.ยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหารสายงานวิจัยเศรษฐกิจและความยั่งยืน ดร.ฐิติมา ชูเชิด ผู้อำนวยการอาวุโส ผู้บริหารฝ่ายวิจัยเศรษฐกิจมหภาค และ นางสาวปราณิดา ศยามานนท์ ผู้อำนวยการ ผู้บริหารฝ่าย Industry Analysis ร่วมเผยมุมมองและแนวโน้มเศรษฐกิจไทย เจอความท้าทายรอบด้าน ข้างนอกพึ่งยาก ข้างในเปราะบาง คาดการณ์ปี 2568 เศรษฐกิจไทยโต 1.8% โดยช่วงครึ่งหลังอาจโตเฉลี่ยไม่ถึง 1% และยังเสี่ยง Technical recession และชะลอเหลือ 1.5% ในปี 2569 จากแรงส่งหลักที่แผ่วลง ความท้าทายภายนอกและภายในจะมาพร้อมข้อจำกัดการคลังที่มากขึ้น

ความท้าทายภายนอก : อุปสงค์โลกชะลอตัว ไทยจะพึ่งพาโลกได้ยากขึ้น

- ส่งออกชะลอ : ส่งออกไทยขยายตัวดีช่วง 8 เดือนแรก จากการเร่ง Front-loading ก่อนสหรัฐฯ เริ่มเก็บภาษีนำเข้าสูงขึ้นและการส่งออกทองคำที่เร่งสูงตั้งแต่ต้นปี และชะลอลงชัดเจนที่ภาษีสหรัฐฯ 19% เริ่มใช้ช่วงต้นเดือนสิงหาคม เหลือแค่สินค้าอิเล็กทรอนิกส์ที่ยังยกเว้นการขึ้นภาษี ขณะที่หลายกลุ่มสินค้าส่งออกหดตัว โดยคาดว่าในช่วงที่เหลือของปีนี้และพช่วงครึ่งแรกของปี 2569 จะหดตัวต่อเนื่อง เพราะ Front-loading ไปมากแล้ว และยังเจอกำแพงภาษีนำเข้าตลาดสหรัฐฯ หลายรูปแบบที่ซับซ้อนและไม่แน่นอนสูง ในภาวะอุปสงค์โลกที่จะชะลอตัวลงด้วย

- บาทแข็งกดดันเศรษฐกิจเพิ่มเติม : ค่าเงินบาทที่แข็งขึ้นกว่า 8% แข็งสุดในรอบ 4 ปี นำคู่แข่งในภูมิภาค แข็งค่ามากที่สุดตั้งแต่วิกฤติ 2540 จากการอ่อนค่าของดอลลาร์สหรัฐ และการส่งออกทองคำที่พุ่งสูงขึ้นตามราคาทองคำ การเกินดุลบัญชีเดินสะพัด และเงินทุนที่ไหลเข้าตลาดพันธบัตร เป็นการแข็งค่าที่ไม่สอดคล้องกับปัจจัยพื้นฐานของเศรษฐกิจไทยที่ขยายตัวต่ำ เงินบาทจึงอาจกลายเป็นปัจจัยกดดันเศรษฐกิจเพิ่มเติม (Shock amplifier) กระทบความสามารถในการแข่งขันของภาคส่งออกซ้ำเติมผลกระทบภาษีทรัมป์ รวมถึงกดดันการฟื้นตัวของภาคท่องเที่ยว

- นักท่องเที่ยวต่างชาติต่ำกว่าปีก่อนมาก แต่เริ่มมีสัญญาณพ้นจุดต่ำสุด : นักท่องเที่ยวจีนยังต่ำกว่าปีที่แล้ว แต่เริ่มหดตัวน้อยลง โดยนักท่องเที่ยวส่วนใหญ่ระมัดระวังการใช้จ่าย และมีการแข่งขันดึงดูดนักท่องเที่ยวในเอเชีย ซึ่งนักท่องเที่ยวกลุ่มหลักของไทยส่วนใหญ่เป็นกลุ่มเป้าหมายเดียวกับหลายประเทศ อีกทั้งเงินบาทที่แข็งค่าต่อเนื่อง ทำให้ไทยเสียเปรียบการแข่งขัน โดยเฉพาะเวียดนามและจีนที่ค่าเงินอ่อนค่ากว่าประเทศอื่น และการดึงดูดนักท่องเที่ยวอินเดีย, สหรัฐฯ และจีนที่สกุลเงินอ่อนค่ากว่าเงินบาท ทำให้การฟื้นตัวนักท่องเที่ยวต่างชาติในระยะข้างหน้ายังมีความท้าทาย

ความท้าทายภายใน : ธุรกิจเปราะบาง ตลาดแรงงานอ่อนแอ การคลังเจอข้อจำกัด

- ธุรกิจรายได้ไม่ฟื้น กำไรต่ำ : ภาคธุรกิจโดยเฉพาะ SMEs ยังเปราะบาง รายได้ธุรกิจฟื้นตัวแบบ K-shape กว้างขึ้น โดยรายได้ SMEs เฉลี่ยยังต่ำกว่าช่วงก่อนโควิด ขณะที่สัดส่วนรายได้ธุรกิจขนาดใหญ่ Top 1% ขยายตัวต่อเนื่องและมีสัดส่วนรายได้กว่า 76% ของรายได้รวมของภาคธุรกิจ สะท้อนการแข่งขันของ SMEs ที่ยากขึ้น ขณะที่สัดส่วนบริษัทผีดิบ (ธุรกิจที่กำไรไม่เพียงพอต่อการชำระดอกเบี้ยติดต่อ 3 ปี) กลับมาเร่งตัวในปี 2567 โดยเฉพาะธุรกิจ SMEs

สำหรับบริษัทจดทะเบียนในตลาดหลักทรัพย์ ความสามารถทำกำไรลดลงต่อเนื่อง และฟื้นไม่เท่ากันในรายสาขา ธุรกิจ ในส่วนของการลงทุนภาคเอกชนขยายตัวเล็กน้อย จากการนำเข้าเครื่องจักรและสินค้าทุนที่มีต่อเนื่องในระยะข้างหน้า ส่วนใหญ่จากการลงทุนของธุรกิจต่างชาติในอุตสาหกรรม Electronics EV และ Data center แม้อาจจะส่งผลดีต่อเศรษฐกิจไทยในระยะสั้นไม่มากนัก เนื่องจาก Import content สูง แต่จะวางรากฐานของอุตสาหกรรม New S Curve ให้กับประเทศ

- ตลาดแรงงานเริ่มอ่อนแอ รายได้ลดลง : อัตราการว่างงานในระบบประกันสังคมและอัตราการว่างงานของแรงงานจบใหม่ที่เร่งตัวขึ้น ชั่วโมงการทำงานลดลงทุกสาขา รวมถึงสัดส่วนผู้ทำงานต่ำระดับสูงขึ้น กดดันการฟื้นตัวของรายได้ในระยะข้างหน้า ท่ามกลางความเสี่ยงสงครามการค้าที่รุนแรงขึ้น แนวโน้มการจ้างงานในกลุ่มธุรกิจเสี่ยงมาก-ปานกลางเริ่มปรับลดลงตั้งแต่ต้นปี สอดคล้องกับข้อมูลสำนักงานสถิติแห่งชาติที่พบว่า รายได้ครัวเรือนเฉลี่ยในช่วงครึ่งแรกของปี 2568 ลดลง

- ภาคการคลังมีข้อจำกัด : ในระยะสั้นเม็ดเงินกระตุ้นเศรษฐกิจจะพยุงการบริโภคได้บ้าง แต่วงเงินไม่สูงจึงมีผลต่อเศรษฐกิจไม่มาก หากเกิดการยุบสภาและเลือกตั้งใหม่ในปีหน้า ความไม่แน่นอนทางการเมืองจะกระทบกระบวนการจัดทำ พ.ร.บ. งบฯ ปี 2570 ส่งผลให้การเบิกจ่ายล่าช้า

นอกจากนี้ หนี้สาธารณะใกล้ชนเพดาน 70% เนื่องจากรัฐบาลลดการขาดดุลได้ยาก ภาระดอกเบี้ยเงินกู้มีแนวโน้มเพิ่มขึ้นและรายจ่ายสวัสดิการสูงวัยปรับลดยาก รวมถึงแนวโน้มรายได้รัฐบาลต่ำมานาน เสถียรภาพการคลังในระยะปานกลางที่อาจแย่ลงเช่นนี้เป็นความเสี่ยงต่อการถูกปรับลดอันดับความน่าเชื่อถือของประเทศ ซึ่งจำเป็นต้องมีการวางกรอบ ออกมาตรการ และสื่อสารแผนปฏิรูปการคลังที่ชัดเจนเพื่อลดความเสี่ยงนี้ลง

ดอกเบี้ยจะลดลง ผ่อนคลายภาวะการเงินตึงตัว

SCB EIC ประเมิน กนง. มีโอกาสลดดอกเบี้ยอีก 1 ครั้งในปีนี้เหลือ 1.25% และอีกครั้งในช่วงต้นปีหน้า เหลือ 1%

เพื่อช่วยให้ภาวะการเงินผ่อนคลายมากขึ้น สอดคล้องกับแนวโน้มเศรษฐกิจไทยที่จะเติบโตชะลอลงในปีหน้า อัตราเงินเฟ้อที่ยังต่ำกว่าขอบล่างของกรอบเป้าหมายนโยบายการเงิน และคุณภาพสินเชื่อที่ด้อยลงต่อเนื่อง ทั้งนี้ภาวะการเงินในช่วงที่ผ่านมายังตึงตัวต่อเนื่อง สะท้อนจากดอกเบี้ยนโยบายที่แท้จริงที่ยังสูงกว่าค่าเฉลี่ยในอดีต สินเชื่อที่หดตัวต่อเนื่อง และดัชนีค่าเงินบาทแข็งค่านำ โดยการปรับลดอัตราดอกเบี้ยนโยบายต่อเนื่องจะมีส่วนช่วยประคองเศรษฐกิจ ลดภาระหนี้ และเอื้อต่อกระบวนการ Deleveraging ลดหนี้ของภาคธุรกิจและครัวเรือนได้ แต่อาจไม่ช่วยให้สินเชื่อใหม่ฟื้นตัวได้มากนัก จากความระมัดระวังของทั้งสถาบันการเงินและผู้กู้

3S โจทย์ท้าทายด้านเศรษฐกิจรัฐบาลใหม่ ได้แก่ 1) Stabilize เพื่อเรียกความเชื่อมั่นให้ฟื้นคืนมาหลังเศรษฐกิจไทยเผชิญกับความท้าทายในหลายมิติ โดยต้องเน้นการตั้งเป้าหมายที่ชัดเจน ทำได้จริง ควบคู่กับการสื่อสารเชิงรุกและกระบวนการผลักดันที่มีประสิทธิภาพ 2) Stimulate เพื่อกระตุ้นอุปสงค์เศรษฐกิจที่อ่อนตัวลงต่อเนื่อง โดยเน้นมาตรการการคลังที่ตรงจุด รวดเร็วและชั่วคราว ตลอดจนการเร่งรัดการเบิกจ่ายงบ เพื่อเพิ่มกำลังซื้อให้กับเศรษฐกิจ ควบคู่กับผ่อนคลายภาวะการเงินที่ตึงตัว ผ่านการลดดอกเบี้ยนโยบาย การใช้กลไกการค้ำประกันสินเชื่อเพื่อเพิ่มการเข้าถึงสินเชื่อของ SME และการดูแลค่าเงินบาทไม่ให้แข็งค่าจนกระทบต่อภาคส่งออก และ 3) Structural reform ด้วยการยกระดับนโยบายภาครัฐเพื่อช่วยสนับสนุนการปรับตัวของภาคธุรกิจ ผ่านการแก้กฎระเบียบที่เป็นอุปสรรคต่อการดำเนินธุรกิจ การจัดหาตลาดส่งออกใหม่ และการผลักดันการลงทุนด้าน Green transformation ตลอดจนการวางรากฐานของการปรับโครงสร้างเศรษฐกิจระยะยาว ผ่านการวางกรอบนโยบายส่งเสริมอุตสาหกรรมสำหรับอนาคตของประเทศ การพัฒนาทักษะของแรงงาน และการปฏิรูปการคลัง

ดึงดูด FDI ท่ามกลางโลกแบ่งขั้ว

แนวโน้มการลงทุนโดยตรงจากต่างประเทศ (FDI) ของไทยยังมีโอกาสเติบโตบนความท้าทายสูงขึ้น แม้เจอนโยบายกำแพงภาษีของทรัมป์ โดยอุตสาหกรรมที่ FDI ยังมีแนวโน้มเติบโตโดดเด่น ได้แก่ กลุ่มที่เติบโตรับเทรนด์อนาคต เช่น Data center และ Food for the future ขณะที่อุตสาหกรรมเป้าหมายเดิม เช่น อิเล็กทรอนิกส์ ยานยนต์ มีแนวโน้มขยายตัวได้เพื่อรองรับตลาดโลก แต่อาจชะลอตัวจากบางปัจจัย เช่น ความไม่แน่นอนของนโยบายภาษีสหรัฐฯ และเงินลงทุนบางส่วนไหลเข้ากลุ่มประเทศ USMCA มากขึ้น ผลจากข้อได้เปรียบภาษีในตลาดสหรัฐฯ ที่สูงกว่า

โดยผู้ประกอบการ ควรเร่งปรับตัวคว้าเงินลงทุนต่างชาติจากกระแส Friendshoring และ Nearshoring ทั้งการยกระดับศักยภาพและมาตรฐานการผลิตให้ตอบโจทย์โลก รวมถึงการสร้างพันธมิตร/รวมกลุ่ม Cluster การผลิต เพื่อให้สามารถเชื่อมโยงกับ Supply chain ต่างชาติที่เข้ามาลงทุน และเตรียมพร้อมรับการถ่ายทอดเทคโนโลยี ทักษะแรงงานและการลงทุนในเทคโนโลยีใหม่ ๆ ตลอดจนธุรกิจที่เกี่ยวเนื่องกับโครงสร้างพื้นฐานที่ต้องเตรียมความพร้อมรองรับการลงทุน

สำหรับภาครัฐควรมีบทบาทสนับสนุน ลดอุปสรรคและอำนวยความสะดวกธุรกิจเพื่อดึงดูดเงินลงทุน ทั้งการปรับปรุงกฎระเบียบที่เป็นอุปสรรค การลดขั้นตอนที่ล้าช้า สร้าง Ecosystem ที่เอื้อต่อการเข้ามาลงทุน ตลอดจนการเร่งเจรจาการค้าเพื่อสร้างความเชื่อมั่นนักลงทุนต่อทิศทางนโยบายของรัฐบาลไทยเพื่อร่วมเป็นส่วนหนึ่งของห่วงโซ่อุปทานโลกที่กำลังเปลี่ยนไป

{kind=link}