ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ (SCB) คุณนนท์ พฤกษ์ศิริ นักเศรษฐศาสตร์อาวุโส และคุณฐิตา เภกานนท์ นักวิเคราะห์อาวุโส วิเคราะห์เศรษฐกิจโลก และแนวโน้มเศรษฐกิจไทยปี 2568 ในวันที่แรงส่งหลักทยอยหมดไป

เศรษฐกิจโลก Soft landing

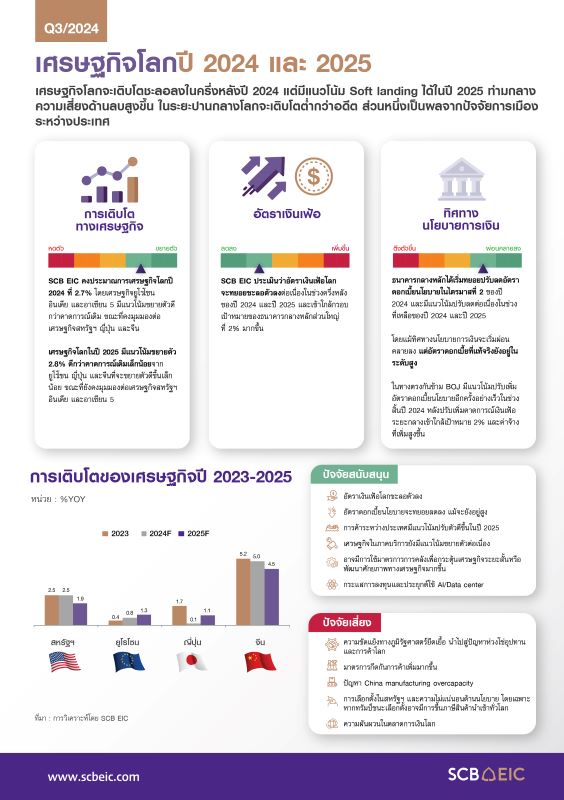

ช่วงครึ่งปีหลัง 2567 เศรษฐกิจโลกมีแนวโน้มเติบโตชะลอลง หลังจากเติบโตได้ดีในช่วงครึ่งปีแรก ภาพรวมทั้งปี 2567 จะขยายตัว 2.7% และมีแนวโน้ม Soft landing ขยายตัวเร่งขึ้นเล็กน้อยที่ 2.8% ในปี 2568 แม้ว่าตลาดจะเริ่มกลับมากังวลว่าเศรษฐกิจโลกอาจเข้าสู่ภาวะถดถอย (Hard landing) โดยเฉพาะในสหรัฐฯ เพราะอัตราการว่างงานเพิ่มขึ้นเร็วจนเข้าเกณฑ์ของดัชนีเตือนเศรษฐกิจถดถอยของสหรัฐฯ

อย่างไรก็ดี SCB EIC ประเมินว่าโอกาสที่เศรษฐกิจโลกจะ Soft landing ยังมีสูงกว่ามาก หากดูจากแรงส่งที่ดีของกลุ่มประเทศเศรษฐกิจหลักในช่วงครึ่งปีแรก และข้อมูลเร็วสะท้อนการขยายตัวในระยะข้างหน้า นอกจากนี้ อัตราการว่างงานสหรัฐฯที่ปรับขึ้นเร็ว ส่วนหนึ่งเป็นผลจากอุปทานแรงงานเพิ่มขึ้นนอกเหนือจากความต้องการจ้างงานที่ลดลง

โดยปัจจัยสนับสนุนเศรษฐกิจโลกที่สำคัญคือ ธนาคารกลางหลักจะทยอยลดดอกเบี้ยต่อเนื่องในระยะข้างหน้า จากแนวโน้มเศรษฐกิจและเงินเฟ้อที่ปรับชะลอลง ซึ่งจะช่วยดูแลเศรษฐกิจและลดโอกาสเกิดเศรษฐกิจถดถอยได้ โดยในช่วงที่เหลือของปี 2567 และ 2568 ธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มทยอยปรับลดอัตราดอกเบี้ยนโยบายรวม 200 BPS และธนาคารกลางยุโรป (ECB) มีแนวโน้มลดอัตราดอกเบี้ยต่อเนื่องอีกรวม 150 BPS หลังจากลดไป 25 BPS ในช่วงเดือนมิถุนายน ทั้งนี้อัตราเงินเฟ้อและอัตราดอกเบี้ยนโยบายที่ลดลงจะช่วยให้ความต้องการบริโภคอุปโภคทั้งในและต่างประเทศสูงขึ้น

การเมืองระหว่างประเทศยังคงกดดัน

อย่างไรก็ดี ปัจจัยการเมืองระหว่างประเทศจะกดดันให้เศรษฐกิจโลกขยายตัวชะลอลงและเปราะบางมากขึ้นในระยะปานกลาง ทั้งจากความขัดแย้งทางภูมิรัฐศาสตร์ที่ยืดเยื้อ นำไปสู่การปรับห่วงโซ่อุปทานและการค้าโลก รวมถึงการออกมาตรการกีดกันระหว่างประเทศเพิ่มขึ้นและขยายมิติ ส่งผลให้อัตราเงินเฟ้อและอัตราดอกเบี้ยนโยบายของเศรษฐกิจหลักส่วนใหญ่ไม่กลับไปอยู่ในระดับต่ำเช่นค่าเฉลี่ยในอดีต ทั้งนี้การดำเนินนโยบายระหว่างประเทศของสหรัฐฯ หลังการเลือกตั้งทั่วไปปลายปีนี้จะเป็นปัจจัยสำคัญที่กำหนดทิศทางการค้าโลกในระยะข้างหน้า โดยเฉพาะหากทรัมป์ชนะการเลือกตั้งจะส่งผลให้โลกแบ่งขั้วเศรษฐกิจและห่วงโซ่อุปทานเร็วขึ้น

เศรษฐกิจไทยโตต่ำต่อเนื่อง

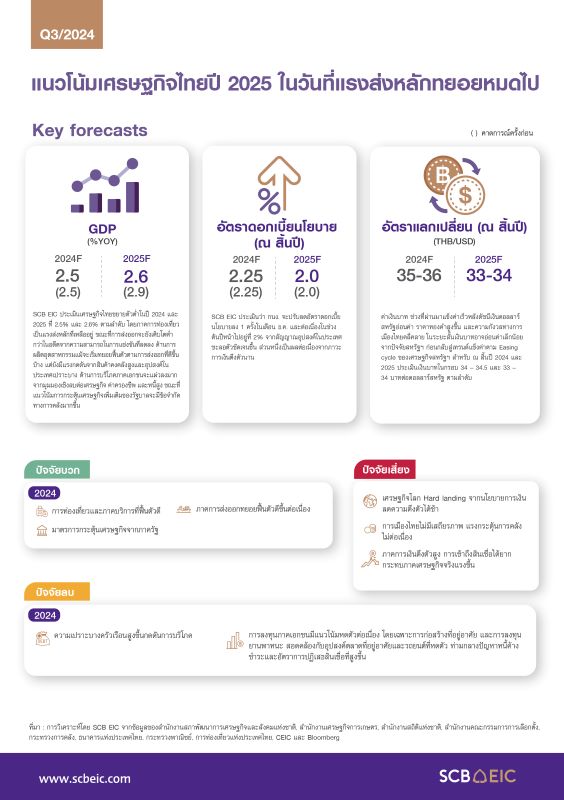

SCB EIC ประเมินเศรษฐกิจไทยขยายตัวต่ำในปี 2567 และ 2568 ที่ 2.5% และ 2.6% ตามลำดับ ในระยะต่อไปภาคการท่องเที่ยวยังเป็นแรงส่งหลักที่เหลืออยู่ของเศรษฐกิจไทย SCB EIC ประมาณการจำนวนนักท่องเที่ยวต่างชาติปี 2568 ที่ 39.4 ล้านคน โดยการเติบโตของจำนวนนักท่องเที่ยวต่างชาติยังถูกกดดันจากแนวโน้มการกลับมาของนักท่องเที่ยวจีนแบบกรุ๊ปทัวร์

ขณะที่การส่งออกไทยปี 2568 ยังเติบโตต่ำกว่าในอดีต จากความสามารถในการแข่งขันที่ลดลง การผลิตของภาคอุตสาหกรรมที่แม้เริ่มทยอยฟื้นตัวตามการส่งออกสินค้าที่ปรับดีขึ้นบ้าง แต่ยังเผชิญแรงกดดันจากสินค้าคงคลังสูงและอุปสงค์ในประเทศเปราะบาง

การลงทุนภาคเอกชนคาดว่าจะหดตัวเล็กน้อย แต่จะขยายตัวได้ในปี 2568 ตามมูลค่าการออกบัตรส่งเสริมการลงทุนของ Board of Investment ที่ปรับดีขึ้นมาก แต่การลงทุนจะยังเติบโตได้ไม่มากนัก จากภาคก่อสร้างที่ยังมีแนวโน้มขยายตัวต่ำและการลงทุนยานพาหนะที่ใช้เวลาฟื้นตัวจากภาวะสินเชื่อตึงตัว

การบริโภคภาคเอกชนจะแผ่วลงมากในสินค้าคงทน โดยเฉพาะยอดขายรถยนต์ที่หดตัวต่อเนื่อง ประกอบกับรายได้ภาคเกษตรมีแนวโน้มกลับมาหดตัว ตามทิศทางราคาสินค้าเกษตรสำคัญที่จะลดลงในปีหน้า ทั้งยังถูกกดดันจากสินเชื่ออุปโภคบริโภคที่ชะลอลงต่อเนื่องเพราะคุณภาพสินเชื่อด้อยลง สอดคล้องกับความเชื่อมั่นผู้บริโภคต่อเศรษฐกิจไทยปีหน้าจากผลสำรวจ SCB EIC Consumer survey 2567 ที่ยังต่ำ จึงมีแนวโน้มจะลดการใช้จ่ายสินค้าและบริการไม่จำเป็นมากขึ้น

สำหรับนโยบายเศรษฐกิจเร่งด่วนของ ครม. ชุดใหม่เป็นการสานต่อนโยบาย ครม. ชุดก่อน โดยมีจุดเน้นมากขึ้นที่ภาคครัวเรือนและภาคธุรกิจกลุ่มเปราะบาง โดย SCB EIC ประเมินชุดนโยบายกระตุ้นเศรษฐกิจของรัฐบาลในระยะสั้น จะส่งผลบวกต่อธุรกิจที่เกี่ยวข้องกับการบริโภค ท่องเที่ยว และภาคเกษตร ขณะที่ธุรกิจที่มีแรงงานขั้นพื้นฐานในสัดส่วนสูงจะได้รับผลกระทบด้านต้นทุน และธุรกิจพลังงานอาจได้รับผลกระทบด้านรายได้ นโยบายส่งเสริมความสามารถในการแข่งขัน จะส่งผลบวกต่อธุรกิจที่เกี่ยวข้องกับโครงสร้างพื้นฐาน อุตสาหกรรมที่สอดรับเทรนด์โลก และอุตสาหกรรมแห่งอนาคต สำหรับนโยบายสิ่งแวดล้อมยังเป็นทั้งความท้าทายและโอกาสให้หลายธุรกิจต้องปรับตัว

ในส่วนของการกระตุ้นเศรษฐกิจของรัฐบาลเพิ่มเติมจะมีข้อจำกัดมากขึ้นจากภาระการคลังสูงโดย SCB EIC ประเมินว่าขณะที่โครงการกระเป๋าเงินดิจิทัลใช้วงเงินสูง แต่ช่วยกระตุ้นเศรษฐกิจได้ไม่เต็มที่และชั่วคราว ส่งผลให้หนี้สาธารณะไทยอาจมีแนวโน้มชนเพดานในปี 2570

ปัญหาเชิงโครงสร้างยังรุมเร้า

ภาคธุรกิจไทยยังต้องเผชิญความท้าทายเชิงโครงสร้าง ฟันเฟืองการขับเคลื่อนเศรษฐกิจไทยกำลังเผชิญความท้าทายจากรอบด้าน โดยเฉพาะ

1) อุตสาหกรรมยานยนต์ที่อาจสูญเสียกำลังการผลิตในประเทศไปราว 40% หากการปรับตัวของค่ายรถยนต์ไม่เท่าทันกับกระแสนิยมที่กำลังเปลี่ยนไป

2) ผู้ประกอบการ SME เผชิญแรงกดดัน จากกำลังซื้อในประเทศที่เปราะบาง อีกทั้ง ยังถูกซ้ำเติมจากการตีตลาดจากสินค้านำเข้า กระบวนการผลิตและการตลาดล้าสมัย ดังนั้น การผลักดันให้ภาคธุรกิจเหล่านี้เติบโตได้อย่างยั่งยืนต้องพึ่งพามาตรการกระตุ้นเศรษฐกิจในระยะสั้น ควบคู่กับนโยบายยกระดับความสามารถทางการเเข่งขันในระยะยาว

{kind=link}