จัดประชุมสามัญผู้ถือหุ้น ครั้งที่ 2")

TISCO ESU ฟันธง! เศรษฐกิจสหรัฐฯแข็งแกร่งกว่าคาด ดันเศรษฐกิจโลกปี 2568 โต 3.2% จับตานโยบายกีดกันการค้าตัวแปรกำหนดทิศทางเศรษฐกิจทั่วโลก คาดเศรษฐกิจไทยโต 3.0% จากรายจ่ายและการลงทุนภาครัฐ&เอกชนที่กลับมา การท่องเที่ยวฟื้นตัวต่อ นโยบายการเงินผ่อนคลายขึ้น ขณะที่ราคาน้ำมันคาดไม่ปรับลงแรง ชี้ “หุ้น” ผันผวนกว่าปีก่อน แต่ยังน่าสนใจลงทุน โดยเฉพาะหุ้นสหรัฐฯ ในกลุ่มสินค้าฟุ่มเฟือย และกลุ่มสถาบันการเงิน และตลาดหุ้นญี่ปุ่นที่เศรษฐกิจเร่งตัวขึ้น

นายเมธัส รัตนซ้อน นักเศรษฐศาสตร์ ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ (TISCO ESU) เปิดเผยถึงเศรษฐกิจโลกในปี 2568 ว่ามีแนวโน้มเติบโตต่อเนื่อง โดยกองทุนการเงินระหว่างประเทศ (IMF) ประเมินว่าเศรษฐกิจโลกจะขยายตัวที่ระดับ 3.2% จากการเติบโตของเศรษฐกิจสหรัฐฯที่ดีกว่าคาด อย่างไรก็ตาม ปัจจัยเสี่ยงจากนโยบายกีดกันทางการค้าของสหรัฐฯ สงครามตะวันออกกลาง และรัสเซีย – ยูเครน ที่ยังไม่คลี่คลาย สร้างความไม่แน่นอนแก่ราคาพลังงาน เงินเฟ้อ และทิศทางนโยบายการเงินโลก รวมไปถึงหลายประเทศที่รัฐบาลมีภาระหนี้สินในระดับสูง อาจหันมาลดการขาดดุลงบประมาณลง ซึ่งจะส่งผลให้กิจกรรมทางเศรษฐกิจขยายตัวต่ำกว่าที่ประเมิน

ขณะที่เศรษฐกิจของประเทศพัฒนาแล้ว ส่วนใหญ่ชะลอตัวลงจากประมาณการเดิม เช่นเดียวกับประเทศกำลังพัฒนา (Emerging Market) ที่มีแนวโน้มชะลอลงจากหลายปัจจัย อาทิ ความขัดแย้งทางภูมิรัฐศาสตร์ การเปลี่ยนแปลงทางสภาพภูมิอากาศที่กระทบต่อผลผลิต และความขัดแย้งภายในประเทศ

อย่างไรก็ตาม อุปสงค์ต่อสินค้าอิเล็คทรอนิกส์ที่ฟื้นตัวตามกระแสการพัฒนาปัญญาประดิษฐ์ (Artificial Intelligence; AI) จะหนุนให้เศรษฐกิจของประเทศกำลังพัฒนาในแถบเอเชีย (Emerging and Developing Asia) ขยายตัวได้ต่อเนื่องตามการผลิตและการส่งออกสินค้าที่เกี่ยวเนื่อง

โอกาสและความท้าทายเศรษฐกิจไทย ในสมรภูมิชิงความเป็นใหญ่ของมหาอำนาจ

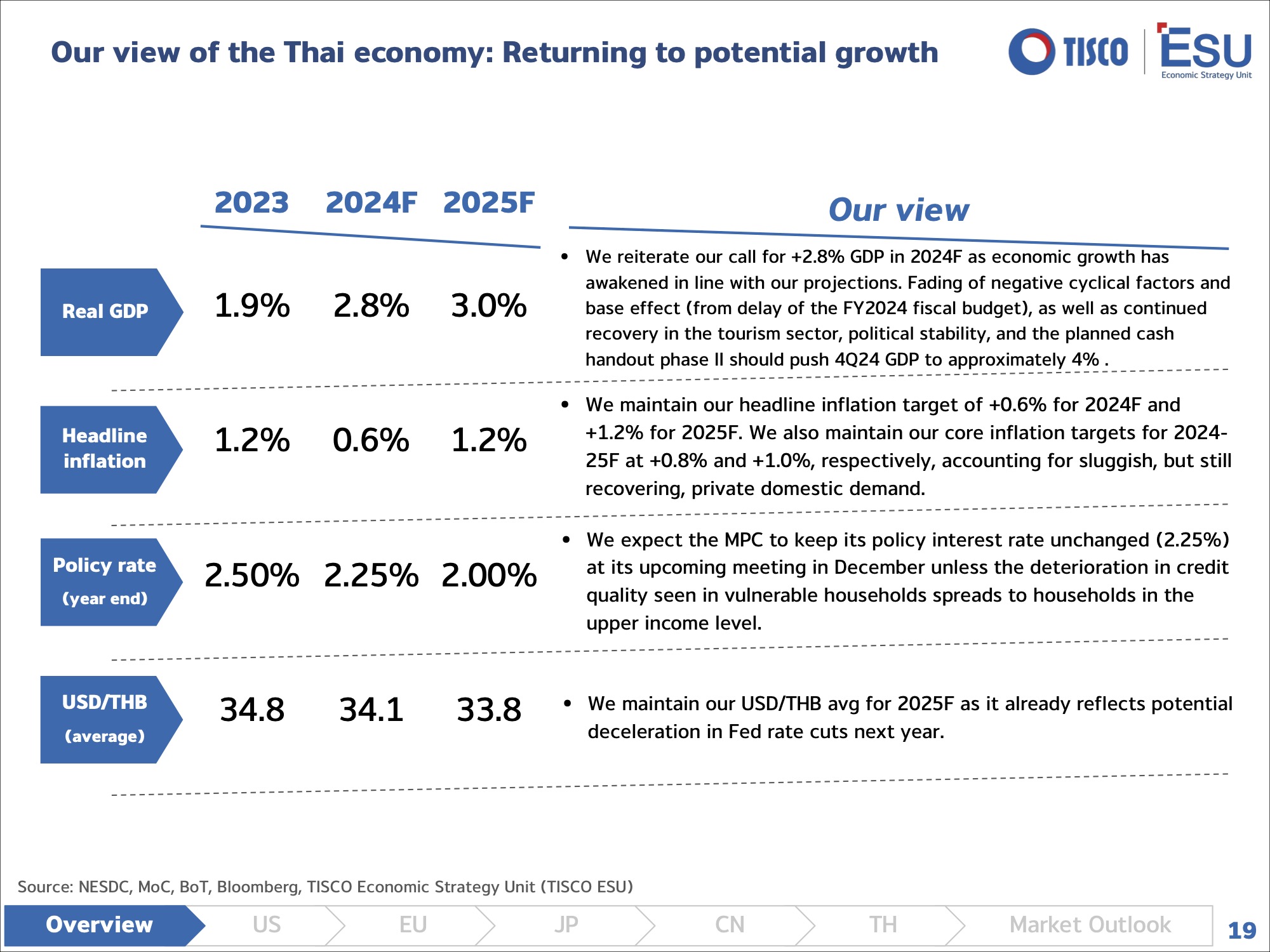

สำหรับเศรษฐกิจไทย ปี 2568 TISCO ESU คาดว่าจะขยายตัวที่ 3% จากปี 2567 ที่คาดว่าจะขยายตัว 2.8% โดยเครื่องยนต์ขับเคลื่อนเศรษฐกิจจะสมดุลมากขึ้น อาทิ เม็ดเงินลงทุนทั้งภาครัฐและเอกชนเพิ่มขึ้น โครงการแจกเงิน 10,000 บาท รอบใหม่ ที่กระตุ้นเศรษฐกิจและการบริโภค การท่องเที่ยวที่ยังเติบโตต่อเนื่องแม้จะชะลอตัวลงจากปีนี้

ขณะที่นโยบายการเงิน มองว่าช่วงไตรมาศแรกปี 68 ธปท.อาจลดอัตราดอกเบี้ยนโยบายลงราว 0.25% มาอยู่ที่ 2.00% ให้สอดคล้องกับภาวะการเงินในประเทศที่ตึงตัว และคาดว่าจะมุ่งใช้นโยบายการเงินแบบตรงจุด พร้อมรักษาพื้นที่ในการดำเนินนโยบายการเงินในอนาคต (Policy Space) ด้วยท่าทีที่เป็นกลางต่อไป

ด้านปัจจัยเสี่ยงเศรษฐกิจไทย ให้น้ำหนักกับสงครามการค้ารอบใหม่ ปัญหาหนี้ครัวเรือนที่ทรงตัวในระดับสูงมายาวนาน และคุณภาพของสินเชื่อด้อยลงต่อเนื่อง ทั้งนี้ต้องจับตาการแปลงสภาพของสินเชื่อสู่การเป็นหนี้เสีย (NPL) โดยเฉพาะสินเชื่อหมวดยานยนต์ และอสังหาริมทรัพย์ระดับกลาง – ล่าง เพราะอาจส่งผลต่อกิจกรรมทางเศรษฐกิจในระยะถัดไป

ขณะที่การกีดกันทางการค้าของสหรัฐฯ อาจกระทบกับเศรษฐกิจไทย 0.3 – 1.1 Percentage Point ของประมาณการ GDP ขึ้นอยู่กับว่าสหรัฐฯจะตั้งกำแพงภาษีสินค้านำเข้าจากจีนเพิ่มขึ้นที่ระดับ 60% ตามที่หาเสียงไว้ได้หรือไม่ รวมถึงจะถูกขยายวงกว้างไปยังประเทศอื่น ๆ ที่เกินดุลการค้ากับสหรัฐฯมากน้อยแค่ไหน ซึ่งไทยคือหนึ่งประเทศที่เกินดุลการค้ากับสหรัฐฯเพิ่มขึ้นอย่างต่อเนื่อง และรวดเร็วนับตั้งแต่ปี 2563

น้ำมัน – ตราสารหนี้ ในยุค No Landing เมื่อเงินเฟ้อและดอกเบี้ยยังไร้จุดลงจอด

นายธนธัช ศรีสวัสดิ์ นักกลยุทธ์ ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ เปิดเผยถึงมุมมองต่อราคาน้ำมันและตลาดตราสารหนี้ว่า ราคาน้ำมันดิบ West Texas Intermediate Crude Oil (WTI) จะเคลื่อนไหวในระดับ 80 ดอลลาร์สหรัฐฯ / บาร์เรลในปี 2568 จากแนวโน้มการผลิตน้ำมันในสหรัฐฯ และบราซิลที่เติบโตได้ช้ากว่าตลาดคาด หลังราคาน้ำมันดิบทรงตัวในระดับค่อนข้างต่ำจาก Sentiment ที่เป็นลบมาต่อเนื่อง ขณะเดียวกันการผลิตน้ำมันจาก OPEC+ คาดว่าจะเพิ่มขึ้นเพียง 300,000-400,000 บาร์เรล/วัน ช่วยรักษาตลาดน้ำมันโลกในปี 2568 ให้อยู่ในระดับใกล้เคียงสมดุลมากกว่าจะเกินดุล (Supply Surplus) ส่งผลให้แนวโน้มราคาน้ำมันไม่น่าจะลดลงรุนแรงอย่างที่ตลาดกังวล

นอกจากนี้ รูปแบบราคาสัญญาน้ำมันดิบ (Oil Futures Curve) คาดว่าจะยังคงลักษณะ Backwardation (สัญญาระยะสั้นมีมูลค่าสูงกว่าสัญญาระยะยาว) ซึ่งเป็นปัจจัยสนับสนุนให้นักลงทุนในสัญญา Futures ราคาน้ำมันได้รับผลตอบแทนที่สูงกว่าการเปลี่ยนแปลงของราคาน้ำมันดิบเพียงอย่างเดียว

ด้านตลาดตราสารหนี้ คาดว่าผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (US 10-Year Treasury Bond Yield) จะเคลื่อนไหวในกรอบ 4.5-5.0% สะท้อนแนวโน้มเงินเฟ้อที่เริ่มกลับมาเร่งตัวขึ้น และมีโอกาสทรงตัวใกล้ระดับ 3% จากเงินเฟ้อในภาคบริการและที่อยู่อาศัย ที่ยังสูงในระดับ 5% ขณะที่คณะกรรมการ Fed แสดงจุดยืนที่ไม่ต้องการใช้นโยบายการเงินเชิงตึงตัวอย่างหนัก เพื่อนำเงินเฟ้อกลับสู่ระดับเป้าหมายที่ 2% โดยอาจต้องแลกกับการชะลอตัวลงอย่างมีนัยของเศรษฐกิจ แต่พยายามรักษาสมดุลระหว่างเป้าหมายเงินเฟ้อและการช่วยพยุงสภาพตลาดแรงงานไม่ให้อ่อนตัวลงมากเกินไป ทำให้สภาวะการเงินยังไม่เข้มงวดพอที่จะกดเงินเฟ้อลงต่ำกว่า 3%

“มองว่าสภาวะ “No Landing” (ภาวะที่เศรษฐกิจเติบโตในระดับใกล้เคียงหรือสูงกว่าศักยภาพ และเงินเฟ้อยังสูงกว่าระดับเป้าหมาย) จะยังคงดำเนินต่อไปในปี 2568 ส่งผลให้ Fed มีข้อจำกัดในการลดดอกเบี้ยนโยบายให้ต่ำกว่า 4% และมองว่า Valuation ที่เหมาะสมสำหรับการลงทุนในพันธบัตรระยะยาวคือเมื่อ Bond yield อยู่ที่ระดับประมาณ 4.5% หรือสูงกว่า”

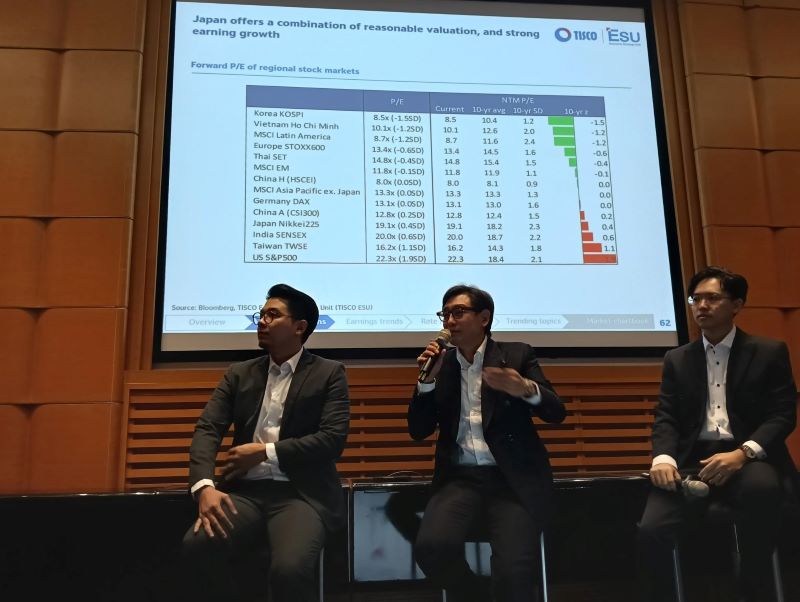

ตลาดหุ้นสหรัฐฯ-ญี่ปุ่นน่าสนใจ

หุ้นไทย แนะลดน้ำหนักการลงทุน

นายคมศร ประกอบผล หัวหน้าศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ กล่าวว่า ปี 2568 ตลาดหุ้นโลกผันผวนมากขึ้นจากหลายปัจจัย ทั้งนโยบายของประธานาธิบดีโดนัลด์ ทรัมป์ ที่คาดเดาได้ยาก ส่งผลต่อเศรษฐกิจและความสัมพันธ์ระหว่างประเทศเป็นวงกว้าง เช่น มาตรการกีดกันการค้า การตั้งกำแพงภาษีตอบโต้กันระหว่างประเทศ ทำให้ราคาสินค้าและต้นทุนการผลิตเพิ่มขึ้น เงินเฟ้อจะกลับมาอีกครั้ง และเป็นปัจจัยเสี่ยงหลักที่กระทบต่อภาพการลงทุน รวมไปถึงการที่ FED ลดดอกเบี้ยเร็วเกินไป ทำให้ภาวะการเงินและสภาพคล่องกลับมาผ่อนคลาย และอาจทำให้การบริโภคและการลงทุนกลับมาฟื้นตัวขึ้นและเป็นสาเหตุให้เงินเฟ้อเร่งตัวขึ้นได้

ขณะที่ตลาดหุ้นยังซื้อขายในกรอบ Valuation ที่แพง และบอนด์ยิลด์ทรงตัวอยู่ในระดับสูง กดดันให้อัพไซด์ของตลาดมีจำกัด และเพิ่มความเสี่ยงที่จะปรับฐานแรง ทำให้การลงทุนในปี 68 ท้าทายอย่างมาก

อย่างไรก็ตาม TISCO ESU ยังคงน้ำหนักการลงทุนในหุ้นมากกว่าตลาด” (Overweight) จากเศรษฐกิจที่ยังขยายตัวต่อเนื่อง โดยเฉพาะตลาดหุ้นสหรัฐฯ โดยแนะนำให้ปรับพอร์ตหุ้นขนาดใหญ่ในกลุ่ม Tech ซึ่ง Valuation แพง และอาจเป็นเป้าหมายของการขึ้นภาษีตอบโต้สงครามการค้าของสหรัฐฯ มาเน้นกลุ่มอุตสาหกรรมที่จะได้ประโยชน์จากทั้งภาพการขยายตัวของเศรษฐกิจ ได้แก่ กลุ่มสินค้าฟุ่มเฟือย (Consumer Discretionary) และกลุ่มสถาบันการเงินในสหรัฐฯ ซึ่งกำไรของภาคธนาคารยังมีแนวโน้มเพิ่มขึ้น จากส่วนต่างดอกเบี้ย (Interest Margin) ที่เพิ่มขึ้น อีกทั้งยังมีนโยบายสนับสนุนการลดกฎระเบียบในสถาบันการเงิน ที่จะช่วยเพิ่มศักยภาพในการปล่อยกู้ (Bank Lending Capacity) ของภาคธนาคารอีกด้วย

สำหรับตลาดหุ้นญี่ปุ่น ได้รับผลบวกจากการเติบโตของเศรษฐกิจที่เร่งตัวขึ้น ในขณะที่ความเสี่ยงจากสงครามการค้ามีจำกัด ส่วนหุ้นในตลาดเกิดใหม่อาจต้องเผชิญแรงกดดันจากค่าเงินดอลลาร์ที่แข็งค่า บอนด์ยิลด์ที่ทรงตัวในระดับสูง และแรงกดดันเงินเฟ้อซึ่งจะเป็นอุปสรรคต่อการลดดอกเบี้ยในหลายประเทศ ส่วนตลาดหุ้นไทยให้ “ลดน้ำหนักการลงทุน” (Underweight) เพราะการเติบโตของกำไรยังไม่ชัดเจน

{kind=link}