ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดการณ์ปี 2568 รายได้เกษตรกร 5 พืชหลักลดลงราว 16% จากสภาพอากาศที่เอื้ออำนวยให้ผลผลิตเพิ่ม เกิดอุปทานส่วนเกิน กดดันราคาสินค้าตกต่ำ คาดส่งผลยาวถึงปี 2569 แนะภาครัฐเร่งหาตลาดใหม่ส่งออกสินค้า พร้อมทบทวนนโยบายให้เหมาะสมและรัดกุมมากขึ้น

ตามข้อมูลของสภาพัฒนาเศรฐกิจและสังคมแห่งชาติ ปี 2567 เศรษฐกิจภาคการเกษตรของไทยมีมูลค่าราว 1.6 ล้านล้านบาท คิดเป็นสัดส่วนเพียง 8.7% ของเศรษฐกิจรวม ขณะที่เป็นแหล่งงานให้คนกว่า 11.5 ล้านคน หรือ 28.9% ของจำนวนแรงงานทั่วประเทศ รวมถึงมิติการกระจายรายได้ทำให้แรงงานภาคเกษตรไม่กระจุกตัวในบางพื้นที่เหมือนกลุ่มแรงงานภาคอุตสาหกรรม

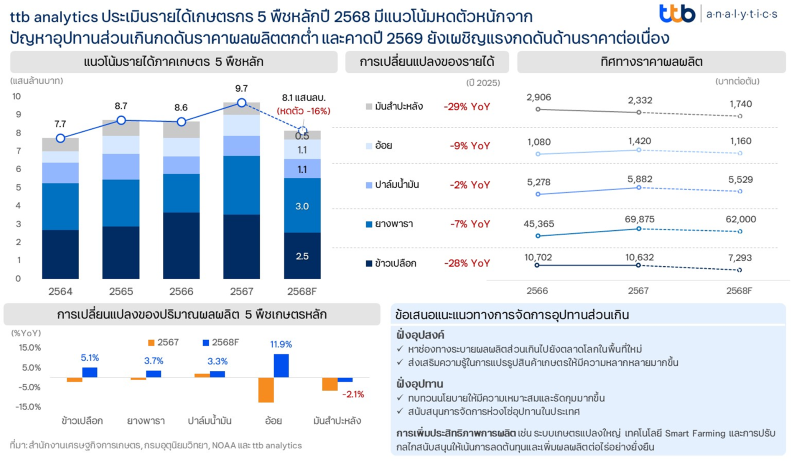

โดยในมิติเชิงลึกของเศรษฐกิจภาคเกษตรเมื่อพิจารณาในกลุ่ม 5 พืชหลักซึ่งสร้างรายได้ให้กับเกษตรกรไทยในปี 2567 สูงเป็นประวัติการณ์กว่า 9.7 แสนล้านบาท ปรับเพิ่มขึ้นจากปี 2566 ราว 12.1% จากสภาพอากาศที่เอื้ออำนวยให้ปริมาณผลผลิตมีแนวโน้มสูงมากขึ้นโดยเฉพาะช่วงครึ่งปีหลัง ขณะที่ราคาผลผลิตยังได้รับอานิสงส์จากราคาพืชเกษตรที่ยังทรงตัวในระดับที่สูงต่อเนื่องจากปี 2566 ทั้งในส่วนของข้าวที่ราคาใกล้เคียงกับปีก่อน (-0.6%) ในขณะที่ยางพารา อ้อย และปาล์มน้ำมัน ราคาผลผลิตปรับตัวสูงขึ้นระดับ 54.0%, 31.5% และ 11.4% ตามลำดับ

อย่างไรก็ดี สถานการณ์ปี 2568 รายได้เกษตรกรกลุ่ม 5 พืชเศรษฐกิจหลักประเมินว่ามีจะแนวโน้มหดตัวราว 16% จากปีก่อน รวมรายได้อยู่ที่ 8.1 แสนล้านบาท จากผลของราคาในทุกพืชเศรษฐกิจหลักมีทิศทางปรับตัวลงแรงจากช่วงต้นปี จากอุปทานส่วนเกิน ส่งผลให้ราคาตกต่ำ ในพืชแต่ละกลุ่มดังต่อไปนี้

- ข้าว : อุปทานส่วนเกินจากภาวะส่งออกชะลอตัว และสินค้าที่ไม่สามารถเร่งการบริโภคภายในประเทศได้ไม่ว่าผู้บริโภคจะมีกำลังซื้อสูงเพียงใด ปริมาณการบริโภคไม่อาจเปลี่ยนแปลงได้อย่างมีนัยสำคัญ ส่งผลให้อุปทานส่วนเกินต้องเร่งส่งออก แต่ภาวะการส่งออกชะลอตัวต่ำ โดยปี 2568 คาดมูลค่าส่งออกข้าวไทยจะหดตัวแตะระดับ 40% จากปีก่อน คิดเป็นปริมาณส่งออกข้าวที่หายไปกว่า 1.9 ล้านตัน หรือคิดเป็นปริมาณข้าวเปลือกกว่า 2.9 ล้านตัน ส่งผลให้ข้าวค้างเป็นสต็อกสูง อีกทั้งผลผลิตข้าวนาปรังที่เข้ามาช่วงต้นปี 2568 ทำให้ราคาข้าวเปลือกถูกกดดันลงอีก ครึ่งปีหลัง 2568 คาดการณ์ราคาข้าวเปลือกหดตัวหนักราว 35 – 40% จากปีก่อน ที่ราคาเฉลี่ย 6.7 พันบาทต่อตัน จากปริมาณผลผลิตข้าวเปลือกที่คาดว่าเพิ่มขึ้นเพียง 5.2% จากปีก่อน รวม 34.9 ล้านตัน

- ปาล์มน้ำมัน : อุปทานส่วนเกินจากนโยบายที่บิดเบือนกลไกตลาด ที่ภาครัฐผลักดันให้เป็นพืชน้ำมันเพื่อลดต้นทุนค่าพลังงาน ความล่าช้าของอุปทานที่ไม่รัดกุม ทำให้นโยบายไม่สอดคล้องกับสถานการณ์ปัจจุบัน เช่น ปัจจุบันราคาน้ำมันปาล์มสูงกว่าราคาน้ำมันดีเซล ทำให้ต้นทุนค่าพลังงานที่ผสมนั้นสูงกว่าราคาเชื้อเพลิงปกติ กอปรกับภาครัฐมักตรึงราคาดีเซลเพื่อไม่ให้กระทบกับต้นทุนค่าครองชีพ จำเป็นต้องนำเงินกองทุนไปอุดหนุน และส่งผลให้ช่วงปลายปี 2567 มีการปรับลดสัดส่วนการใช้ B7 ลงเป็น B5 เพื่อลดภาระราคาพลังงาน จึงสร้างแรงกดดันให้ความต้องการปาล์มน้ำมันดิบเพื่อใช้ผลิตเป็นไบโอดีเซลลดลงถึงประมาณ 1.3 ล้านตันต่อปี หรือเกือบ 7% ของผลผลิตทั้งหมด

- มันสำปะหลัง : อุปทานส่วนเกินจากการเปลี่ยนแปลงเชิงโครงสร้าง โดยปกติความต้องการมันสำปะหลังกว่า 47% ของปริมาณผลผลิตทั้งหมดถูกนำไปใช้ในอุตสาหกรรมแป้งมัน ทั้งนี้จากโครงสร้างการกระจายสินค้าของแป้งมันสำปะหลังที่กว่าครึ่งพึ่งพาตลาดจีน ซึ่งมันสำปะหลังปลูกได้หลายพื้นที่ที่ลักษณะพื้นดินและสภาพอากาศใกล้เคียงไทย ส่งผลให้ผู้ประกอบการจีนหันไปตั้งโรงงานผลิตแป้งมันสำปะหลังเองในประเทศกลุ่ม CLMV มากขึ้น สะท้อนผ่านปริมาณผลผลิตมันสำปะหลังในช่วงปี 2565-2567 ลาวและกัมพูชาจากเดิมมีสัดส่วนรวมกันกว่า 58% เพิ่มขึ้นเป็น 71% ของปริมาณผลผลิตมันสำปะหลังของไทย สร้างแรงกดดันให้การส่งออกสินค้าปลายน้ำปรับตัวลดลง และราคาหัวมันสดหดตัวลงต่อเนื่อง

สถานการณ์ที่ถูกรุมเร้าจากปัญหาอุปทานส่วนเกินในปี 2568 กดดันราคาสินค้าให้ตกต่ำ อีกทั้งอิทธิพลจากปริมาณน้ำฝนที่ดีย่อมส่งผลให้ผลผลิตทางการเกษตรเพิ่มขึ้น ซ้ำเติมภาวะอุปทานส่วนเกินกดดันให้ราคายังทรงตัวต่ำตลอดปี ส่งผลให้รายได้เกษตรกรคาดว่าจะปรับลดลงถึง 16%

และคาดว่าจะชะลอตัวต่อเนื่องจากความน่าจะเป็นที่มีโอกาสจะเกิดปรากฏการณ์ลานีญาลากยาวถึงช่วงกลางปี 2569 ขององค์การบริหารมหาสมุทรและชั้นบรรยากาศแห่งชาติของสหรัฐอเมริกา (NOAA) ที่จะส่งผลกระทบเชิงบวกต่อปริมาณผลผลิตสินค้าเกษตรบนเงื่อนไขที่แนวโน้มการระบายอุปทานส่วนเกินผ่านการส่งออกยังมองไม่เห็นสัญญาณบวกผ่านตลาดใหม่ที่ยังไม่มีความชัดเจน รวมถึงผลผลิตเกษตรที่ไม่ใช่สินค้าบริโภคทางตรง เช่น ยางพารา ที่ยังเผชิญกับความท้าทายในอุตสาหกรรมยานยนต์ ในส่วนของอ้อยถูกปรับราคารับซื้อลงตามทิศทางราคาน้ำตาลโลกที่มีแนวโน้มลดลงจากผลผลิตน้ำตาลของบราซิลเริ่มฟื้นตัว

ดังนั้น ttb analytics จึงเชื่อว่า รายได้เกษตร 5 พืชหลักยังคงมีแนวโน้มชะลอตัวต่อเนื่องถึงปี 2569

ttb analytics จึงมีข้อเสนอแนะให้ภาครัฐเร่งจัดการปัญหาอุปทานที่เกิดขึ้น โดยแบ่งออกเป็นทั้งการจัดการปัญหาด้านฝั่งอุปสงค์ที่ต้องพยายามช่วยหาช่องทางระบายผลผลิตส่วนเกินไปยังตลาดโลกในพื้นที่ใหม่ ส่งเสริมความรู้ในการแปรรูปสินค้าเกษตรให้มีความหลากหลาย

รวมถึงจัดการปัญหาด้านฝั่งอุปทานโดยปรับนโยบายให้มีความรัดกุม สนับสนุนการจัดการห่วงโซ่อุปทานในประเทศ เช่น การใช้ทรัพยากรท้องถิ่นในอุตสาหกรรมแปรรูป และจำเป็นต้องเร่งเพิ่มประสิทธิภาพการผลิตผ่านการส่งเสริมระบบเกษตรแปลงใหญ่ การประยุกต์ใช้เทคโนโลยี Smart Farming และการปรับปรุงกลไกสนับสนุนหรือพยุงราคาที่มุ่งเน้นการลดต้นทุนและเพิ่มผลผลิตต่อไร่ เพื่อยกระดับขีดความสามารถในการแข่งขันของภาคเกษตรกรรมไทยในระยะยาว

{kind=link}