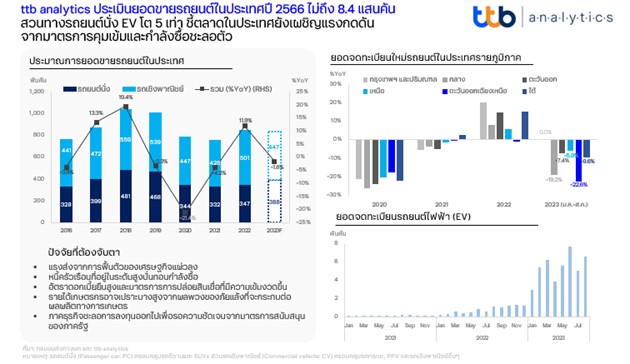

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินยอดขายรถยนต์ในประเทศปี 2566 อยู่ที่ 8.35 แสนคัน หรือ หดตัว 1.6% เมื่อเทียบกับปีก่อน แม้ได้อานิสงส์รถยนต์นั่งไฟฟ้าเพิ่มขึ้นแตะ 6 หมื่นคัน เหตุเจอแรงกดดันทั้งเศรษฐกิจแผ่ว กำลังซื้อชะลอตัวจากหนี้ครัวเรือนสูง รายได้เกษตรกรเปราะบาง ภาคธุรกิจชะลอซื้อรอความชัดเจนมาตรการรัฐ และสถาบันการเงินเพิ่มความเข้มงวดในการปล่อยสินเชื่อเช่าซื้อรถ เหตุคุณภาพสินเชื่อแนวโน้มด้อยลง และต้นทุนการกู้ยืมสูงขึ้นตามวัฎจักรดอกเบี้ยที่ยังคงอยู่ในระดับสูงยาวนาน

มาตรการคุมเข้ม-กำลังซื้อหดหาย

คาดยอดขายรถทั้งปีหดตัว 1.6%

ภาพรวมตลาดรถยนต์ในประเทศมีทิศทางซบเซาต่อเนื่อง จากยอดขายรถยนต์ในประเทศ 8 เดือนแรกของปี 2566 อยู่ที่ 524,784 คัน หดตัว 6.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) และหดตัวต่อเนื่องเป็นเดือนที่ 10 โดยตัวเลขรถยนต์จดทะเบียนใหม่หดตัวในทุกภูมิภาค โดยเฉพาะภาคตะวันออกเฉียงเหนือหดตัวถึง 22.6%YoY รองลงมาคือ ภาคกลางและภาคใต้ที่หดตัว 19.2%YoY และ 9.6%YoY ตามลำดับ ยกเว้นกรุงเทพฯ และปริมณฑลที่มีทิศทางทรงตัว

ทั้งนี้ การชะลอตัวของยอดขายรถยนต์ในประเทศมาจากรถยนต์เชิงพาณิชย์เป็นหลัก โดยหดตัวสูงถึง 13%YoY จากการฟื้นตัวทางเศรษฐกิจที่แผ่วกว่าที่คาด แต่ยอดขายรถยนต์เชิงพาณิชย์ในกลุ่มรถกระบะและรถยนต์เอนกประสงค์ (PPV) ระดับพรีเมียมยังขยายตัวได้ดี ขณะที่รถยนต์นั่งขยายตัวได้ 3.4%YoY เนื่องจากยอดขายกลุ่มนี้อ่อนไหวต่อภาพของเศรษฐกิจน้อยกว่ารถยนต์เชิงพาณิชย์ และยังได้กระแสความนิยมรถยนต์ไฟฟ้า (EV) อานิสงส์จากมาตรการสนับสนุนด้านราคาของภาครัฐ ทำให้ยอดขาสะสมตั้งแต่ต้นปีสูงถึง 59,025 คัน ขยายตัว 433.1%YoY ส่วนแบ่งตลาดรถยนต์นั่งโดยรวมเพิ่มขึ้นจาก 3% ในปี 2565 เป็น 15-20% ในปัจจุบัน

อย่างไรก็ตาม ตัวเลขส่งออกกลับขยายตัวได้ดี ดันยอดผลิตรถยนต์ 8 เดือนแรกปี 2566 ขยายตัว 3.1%YoY จากสัดส่วนการผลิตรถยนต์เพื่อส่งออกที่สูงสุดนับตั้งแต่ปี 2559 ที่ระดับ 59.2% สวนทางกับการผลิตเพื่อจำหน่ายในประเทศที่เหลือเพียง 40.8% สอดคล้องกับการชะลอตัวของตลาดในประเทศ ทั้งนี้ ยอดผลิตรถยนต์เพื่อส่งออกในช่วงที่ผ่านมาที่ขยายตัวถึง 19.5%YoY มาจากการเร่งชดเชยการส่งมอบรถที่ล่าช้า หลังเกิดปัญหาอุปทานชิ้นส่วนสำคัญชะงักงันจนทำให้การผลิตล่าช้าออกไป (Supply Lag) ในปีก่อนหน้า ซึ่งส่วนใหญ่เป็นยอดส่งออกรถยนต์นั่งทั้งแบบเครื่องยนต์สันดาปภายใน (ICE) และ EV รวมไปถึงรถ PPV ที่เพิ่มขึ้นทั้งในตลาดเอเชีย ออสเตรเลียและโอเชียเนีย ตะวันออกกลาง รวมถึงสหภาพยุโรป

ttb analytics จึงประเมินยอดขายรถยนต์ในประเทศปี 2566 อยู่ที่ 8.35 แสนคัน หรือหดตัว 1.6%YoY แบ่งเป็นรถยนต์เชิงพาณิชย์ 4.47 แสนคัน หดตัว 10.8%YoY รถยนต์นั่ง 3.88 แสนคัน ขยายตัว 11.5%YoY

ทั้งนี้ อุตสาหกรรมยานยนต์ไทยยังเผชิญแรงกดดันอย่างต่อเนื่องจากการเพิ่มความเข้มงวดในการปล่อยสินเชื่อเช่าซื้อของสถาบันการเงิน ขณะที่การฟื้นตัวของเศรษฐกิจก็ส่งสัญญาณแผ่วลง กำลังซื้อในภาพรวมยังชะลอตัวลงจากหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ผลพวงจากปรากฎการณ์เอลนีโญที่จะกระทบต่อผลผลิตและรายได้เกษตรกร ตลอดจนการชะลอซื้อรถเพื่อการพาณิชย์ของภาคธุรกิจที่รอความชัดเจนจากมาตรการสนับสนุนจากภาครัฐ

ตลาดรถ EV โตแบบก้าวกระโดด

สำหรับตลาดรถEV ในปี 2566-2567 ยังเป็นอีกปีที่เติบโตอย่างก้าวกระโดด โดยคาดว่ายอดขายรถยนต์นั่ง EV ปีนี้อาจสูงถึง 6 หมื่นคัน หรือโตไม่น้อยกว่า 5 เท่า ส่วนหนึ่งมาจากจำนวนรุ่นรถ EV ที่จำหน่ายในประเทศมีให้เลือกมากกว่า 50 รุ่นย่อยในปัจจุบัน โดยเฉพาะหลังจากภาครัฐออกมาตรการสนับสนุนการลงทุนผลิตยานยนต์ไฟฟ้าในประเทศ หรือ มาตรการอีวี 3.0 (และล่าสุดได้ออกมาตรการอีวี 3.5 ต่อเนื่องจากมาตรการเดิมที่จะหมดอายุสิ้นปี 2566) ส่งผลให้แบรนด์ผู้ผลิตรถ EV จีนรายใหญ่เร่งนำเข้ารถสำเร็จรูปจากจีนเพื่อเข้ารับการส่งเสริมการลงทุนในประเทศกันอย่างคึกคัก กดดันให้ราคารถใหม่ในตลาดปรับตัวลงไม่น้อยกว่า 10-20% จนเรียกได้ว่าเป็นสงครามราคา (Price War) ที่กระตุ้นให้รถ EV มีความน่าสนใจในสายตาผู้บริโภคมากขึ้น

แบงก์คุมเข้มปล่อยสินเชื่อเช่าซื้อรถยนต์

กังวลแนวโน้ม NPL เพิ่มอีก 2-3 พันล้าน

สำหรับธุรกิจเช่าซื้อของระบบธนาคารพาณิชย์ไทยในปี 2566 คาดว่าจะมีแนวโน้มชะลอตัวจากปีก่อน กดดันอุตสาหกรรมยานยนต์ในประเทศ เนื่องจากมาตรฐานการให้สินเชื่อเช่าซื้อรถยนต์ในช่วงที่เหลือของปียังเข้มงวดต่อเนื่อง จากความกังวลต่อความเสี่ยงด้านเครดิตของผู้กู้และความเสี่ยงของมูลค่าหลักทรัพย์ค้ำประกันจากอุปทานรถยนต์ในตลาดที่เพิ่มขึ้นอย่างรวดเร็ว รวมไปถึงคุณภาพสินเชื่อเช่าซื้อรถยนต์ที่คาดว่าจะด้อยลงต่อจากแนวโน้มที่ Stage 2 ในปัจจุบันจะไหลมาเป็นหนี้เสีย (NPLs) เพิ่มเติมอีกไม่ต่ำกว่า 2-3 พันล้านบาท รวมไปถึงต้นทุนการกู้ยืมของสถาบันการเงินที่ยังปรับตัวสูงขึ้นตามวัฎจักรดอกเบี้ยที่ยืนสูงในรอบ 10 ปี ส่งผลให้ธนาคารพาณิชย์จำเป็นต้องใช้ความระมัดระวังในการพิจารณาความสามารถในการชำระหนี้เป็นพิเศษ และส่งผลให้อัตราการอนุมัติสินเชื่อมีแนวโน้มลดลงเช่นกัน

{kind=link}