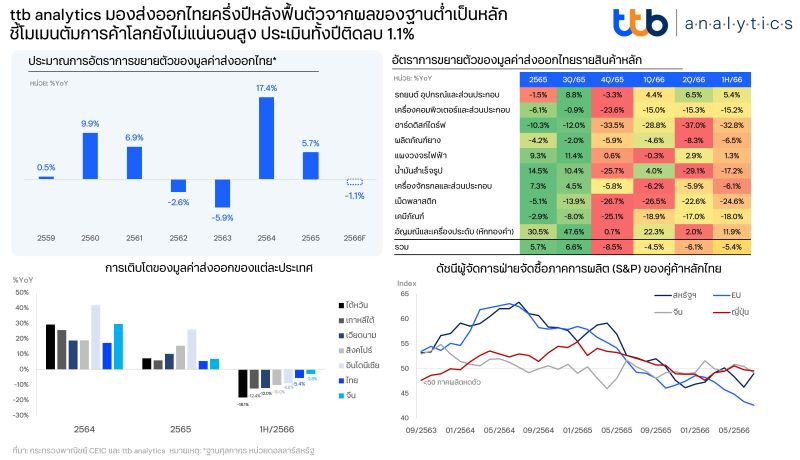

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมิน ส่งออกไทยตลอดปี 2566 จะพลิกหดตัว 1.1%YoY เมื่อเทียบกับปี 2565 ที่ขยายตัว 5.7%YoY โดยการส่งออกครึ่งปีหลัง มีแนวโน้มดีขึ้นจากปัจจัยฐานต่ำเป็นสำคัญ ประกอบกับอุปสงค์สินค้าอุตสาหกรรมที่จะปรับดีขึ้นตามวัฎจักรเศรษฐกิจแบบค่อยเป็นค่อยไป รวมถึงสินค้าเกษตรและอาหารที่จะได้แรงหนุนจากประเด็นความมั่นคงทางอาหาร อย่างไรก็ดี การชะลอตัวของเศรษฐกิจคู่ค้า ความไม่แน่นอนจากปัญหาภูมิรัฐศาสตร์และมาตรการกีดกันทางการค้า สภาพอากาศแปรปรวนที่ส่งผลต่อผลผลิตสินค้าเกษตร ยังเป็นปัจจัยกดดันภาพรวมการส่งออกของไทยในระยะต่อไป

เศรษฐกิจสหรัฐฯ-ยุโรปชะลอ

แรงหนุนจากจีนแผ่วกว่าคาด

แม้เศรษฐกิจโลกผ่านพ้นจุดต่ำสุดไปแล้วในช่วงครึ่งปีแรก 2566 แต่ธนาคารโลกได้ปรับคาดการณ์เศรษฐกิจโลกปี 2566 ให้เติบโตช้าลงจากปีก่อน ขณะที่การประชุมสหประชาชาติว่าด้วยการค้าและการพัฒนา (UNCTAD) ชี้ว่าตัวเลขการค้าโลกในไตรมาส 2 ปี 2566 หดตัวราว 0.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) และเมื่อเทียบกับไตรมาสก่อนหน้าที่ขยายตัว 1.9%YoY สอดคล้องกับรายงานล่าสุดขององค์การการค้าโลก (WTO) ที่ประเมินว่า ปริมาณการค้าโลก (World Merchandise Trade Volume) ตลอดทั้งปี 2566 จะขยายตัวได้เพียง 1.7%YoY ซึ่งชะลอตัวลงจากตัวเลขในปี 2565 ที่ขยายตัว 2.7%YoY

ความเสี่ยงที่เศรษฐกิจคู่ค้าหลักจะชะลอลงมีแนวโน้มเพิ่มสูงขึ้น จากกิจกรรมภาคการผลิต (Manufacturing PMI) ของสหรัฐอเมริกา ในเดือนกรกฎาคม 2566 หดตัวต่อเนื่องเป็นเดือนที่ 3 ขณะที่มูลค่านำเข้าสินค้าอุปโภคบริโภค (ไม่นับยานยนต์) ชะลอตัวลงอย่างเห็นได้ชัด เช่นเดียวกับเศรษฐกิจฝั่งยุโรปที่หลายประเทศกำลังเข้าสู่เศรษฐกิจถดถอยเชิงเทคนิค (Technical Recession) ตั้งแต่ช่วงไตรมาสแรกของปี จากกำลังซื้อในประเทศที่ชะลอตัวลงมาก สวนทางกับเงินเฟ้อที่ยังทรงตัวในระดับสูง

ขณะที่จีน ที่เคยมองว่าเป็นความหวังช่วยดึงโมเมนตัมโลกดูแผ่วกว่าที่ตลาดประเมินไว้มาก จากดัชนียอดค้าปลีก (Retail Sale Index) เติบโตชะลอลงต่อเนื่องและต่ำสุดในรอบปีเมื่อเดือนกรกฎาคม ขณะที่ดัชนีภาคการผลิตก็ลดลงต่อเนื่องเป็นเดือนที่ 5 เช่นเดียวกับยอดคำสั่งซื้อสินค้าส่งออกใหม่ (New Export Order) ที่เข้าสู่ภาวะหดตัวอย่างต่อเนื่อง ทำให้ล่าสุดธนาคารกลางของจีน (PBOC) ปรับลดดอกเบี้ย Reverse Repo ลงอีก 0.1% จากระดับ 1.9% เป็น 1.8% และหั่นดอกเบี้ยเงินกู้ระยะกลาง (MLF) ลงเป็นครั้งที่ 2 ในรอบ 3 เดือนสู่ระดับ 2.50% พร้อมส่งสัญญาณเตรียมกระตุ้นเศรษฐกิจขนานใหญ่ เพื่อเร่งสนับสนุนการจับจ่ายภายในประเทศ ท่ามกลางความเสี่ยงจากการผิดนัดชำระหนี้ของผู้พัฒนาอสังหาริมทรัพย์หลายรายในจีนหลังเผชิญผลพวงจากวิกฤตหนี้เสียเอเวอร์แกรนด์ในช่วงที่ผ่านมา

ส่งออกไทยครึ่งปีแรกติดลบ 5.4%

ครึ่งปีหลังบวกแรงจากฐานต่ำ

เศรษฐกิจโลกที่ชะลอตัวลงส่งผลกระทบต่อการค้าโลกอย่างมาก อีกทั้งแรงส่งจากอุปสงค์คงค้าง (Pent-Up Demand) แผ่วลงอย่างเห็นได้ชัด ขณะที่มูลค่าสินค้าที่เกี่ยวเนื่องกับน้ำมันปรับลดลงจากการย่อตัวลงของราคาพลังงาน ตลอดจนสินค้าที่เคยได้อานิสงส์จากการระบาดของโรคโควิด-19 เช่น สินค้าอิเล็กทรอนิกส์และเวชภัณฑ์ยาก็เริ่มเข้าสู่วัฎจักรขาลง ส่งผลให้ส่งออกครึ่งแรกของปีในหลายประเทศหดตัวอย่างหนัก อาทิ เกาหลีใต้ (-12.4%) เวียดนาม (-12.0%) อินเดีย (-8.7%) อินโดนีเซีย (-8.0%) และไทย (-5.4%) ตามลำดับ

สำหรับครึ่งปีหลังเชื่อว่าส่งออกไทยจะมีแนวโน้มดีขึ้นจากปัจจัยฐานต่ำเป็นสำคัญ โดยเฉพาะในช่วงไตรมาสสุดท้าย ประกอบกับอุปสงค์สินค้าอุตสาหกรรมที่จะฟื้นตัวได้บ้างตามวัฎจักรเศรษฐกิจแบบค่อยเป็นค่อยไป รวมถึงความต้องการสินค้ากลุ่มยานยนต์และส่วนประกอบ และยานยนต์ไฟฟ้า (EV) ที่คาดว่าจะขยายตัวต่อเนื่องหลังสถานการณ์อุปทานชะงักงันคลี่คลาย นอกจากนี้ สินค้าเกษตรและอาหารจะได้ปัจจัยสนับสนุนจากประเด็นความมั่นคงทางอาหาร (Food Security) ซึ่งจะช่วยให้การส่งออกพลิกขยายตัวได้ในช่วงที่เหลือของปี

อย่างไรก็ดี การชะลอตัวของเศรษฐกิจคู่ค้าที่อาจลุกลามไปสู่ภาวะเศรษฐกิจถดถอยจากแรงกดดันของอัตราดอกเบี้ยและอัตราเงินเฟ้อที่ส่งผลกระทบต่อการบริโภค โดยเฉพาะตลาดยุโรป ความไม่แน่นอนจากปัญหาภูมิรัฐศาสตร์ที่จะนำไปสู่การปรับเปลี่ยนแนวนโยบายและการกีดกันทางการค้าที่ชัดเจนขึ้น (Trade Barrier) ตลอดจนสภาพอากาศที่แปรปรวนอาจส่งผลต่อปริมาณสินค้าเกษตรที่ผลิตได้ในช่วงปลายปี โดยยังคงเป็นปัจจัยสำคัญที่จะเข้ามากดดันภาพรวมการส่งออกของไทยในระยะข้างหน้า

ttb analytics จึงประเมินว่า มูลค่าส่งออกไทยตลอดทั้งปี 2566 จะอยู่ที่ 283,970 ล้านดอลลาร์สหรัฐ หรือหดตัว 1.1%YoY หรือ เทียบกับปีก่อนที่ขยายตัว 5.7%YoY

{kind=link}