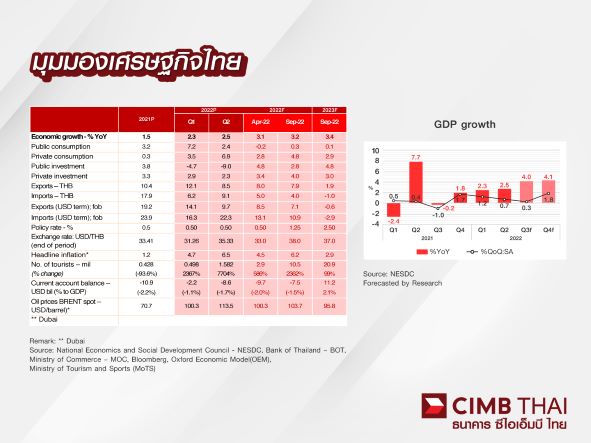

สำนักวิจัย ธนาคารซีไอเอ็มบี ไทย ปรับการคาดการณ์เศรษฐกิจปี 2565 จาก 3.1% เป็น 3.2% โดยคาดว่าไตรมาส 3 และ 4 จะฟื้นตัวต่อเนื่องที่ราว 4% จากปีก่อน และมองการเติบโตปี 2566 ที่ 3.4% ซึ่งเป็นระดับที่เหนือค่าเฉลี่ยในอดีต หวั่นไตรมาส 4 ยังมีอีก 6 ปัจจัยเสี่ยง อาจฉุดให้การเติบโตต่ำกว่าคาด

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย และที่ปรึกษาการลงทุน ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า สำนักวิจัยฯปรับการคาดการณ์เศรษฐกิจปี 2565 เป็น 3.2%จาก 3.1% โดยคาดว่าไตรมาส 3 และ 4 จะฟื้นตัวต่อเนื่องที่ราว 4% จากปีก่อน และมองการเติบโตปี 2566 ที่ 3.4% ซึ่งเป็นระดับที่เหนือค่าเฉลี่ยในอดีต อย่างไรก็ตามในไตรมาส 4 มี 6 ปัจจัยเสี่ยงที่อาจฉุดให้การเติบโตต่ำกว่าคาด ดังต่อไปนี้

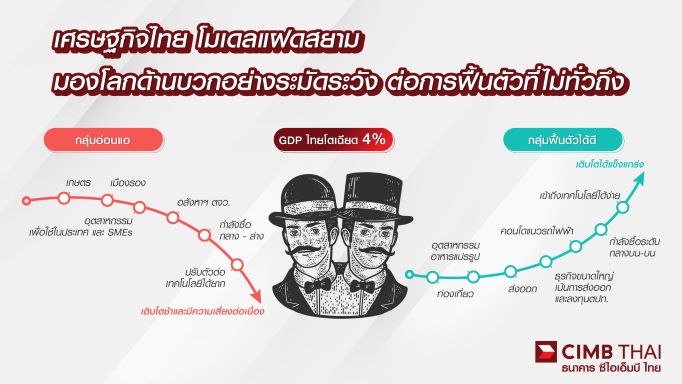

1 เศรษฐกิจไทยฟื้นไม่ทั่วถึง หลังเปิดรับนักท่องเที่ยวต่างชาติ ธุรกิจเกี่ยวเนื่อง เช่น โรงแรม ร้านอาหาร ขนส่ง และร้านค้าปลีกมีรายได้ดีขึ้น ภาคการผลิตเพื่อส่งออกขยายตัวได้ตามความต้องการสินค้าในกลุ่มอาหารแปรรูปและสินค้าเกษตร การลงทุนจากต่างประเทศน่าจะเร่งได้ครึ่งปีหลัง ตามการย้ายฐานการผลิตจากจีนมาอาเซียน และการเร่งลงทุนอุตสาหกรรมรถยนต์ไฟฟ้าของไทย ด้านการก่อสร้าง กลุ่มอสังหาริมทรัพย์ประเภทคอนโดมิเนียมแนวรถไฟฟ้า(ราคาต่ำกว่า 4 ล้านบาทต่อยูนิต)น่าจะเติบโตได้ดี รวมถึงกลุ่มธุรกิจที่ปรับตัวเข้าถึงเทคโนโลยีได้ง่ายจะมีโอกาสมากขึ้น โดยภาพการฟื้นตัวเช่นนี้น่าจะต่อเนื่องจากไตรมาส 4 ไปถึงปีหน้า

อย่างไรก็ตาม การฟื้นตัวจำกัดอยู่ในกลุ่มที่แข็งแกร่งและได้ประโยชน์จากการเปิดเมืองและการฟื้นตัวของเศรษฐกิจโลก แต่ยังมีกลุ่มอ่อนแอที่มักถูกลืม ส่งผลให้การฟื้นตัวของเศรษฐกิจไทยจะไม่ยั่งยืน เพราะภาคส่วนที่อ่อนแอจะดึงให้ภาคส่วนที่แข็งแรงทรุดลงได้

โดยกลุ่มที่อ่อนแอ ได้แก่ ภาคเกษตร ที่แม้รายได้สูงขึ้นตามราคาสินค้าเกษตรและผลผลิตที่มากขึ้น แต่ต้นทุนการผลิตโดยเฉพาะปุ๋ยเคมีสูงขึ้น ขณะที่กำลังซื้อในประเทศอ่อนแอ โดยเฉพาะธุรกิจขนาดกลางและเล็ก (SMEs) ทำให้ภาคการผลิตเพื่อการบริโภคในประเทศเติบโตช้า ด้านการท่องเที่ยวก็ฟื้นเพียงไม่กี่เมือง อสังหาริมทรัพย์มีสต๊อกสูงกว่าความต้องการ โดยเฉพาะต่างจังหวัด สะท้อนกำลังซื้อระดับกลางถึงล่างที่เปราะบาง ขณะที่ภาคธุรกิจทั่วไปถ้าเข้าถึงเทคโนโลยีได้ยาก ก็ยากจะปรับตัวให้ทันการเปลี่ยนแปลงของโลกในอนาคต

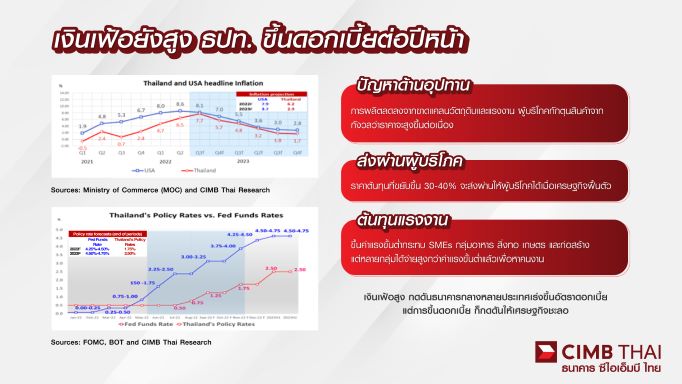

2 เงินเฟ้อไทยลดลงช้า – แม้เงินเฟ้อของไทยน่าจะผ่านจุดสูงสุดไปได้ แต่เริ่มเห็นราคาสินค้าจากผู้ผลิตไปสู่ผู้บริโภคมากขึ้นในไตรมาส 4 จากต้นทุนสินค้าโดยเฉพาะจากราคาน้ำมันที่สูงขึ้น รวมไปถึงต้นทุนด้านแรงงานที่กำลังขยับขึ้นตามค่าแรงขั้นต่ำที่น่าจะมีผลให้ราคาสินค้าขยับสูงขึ้นในปีหน้า โดยสำนักวิจัยฯ คาดว่า อัตราเงินเฟ้อน่าจะเฉลี่ยที่ราว 6.2% ปีนี้ และ 2.9% ปีหน้า โดยเฉพาะช่วงครึ่งแรกของปีที่เงินเฟ้อสูงกว่ากรอบบนของนโยบายการเงิน ที่ 1-3% น่าจะมีผลให้คณะกรรมการนโยบายการเงิน (กนง.) ปรับขึ้นอัตราดอกเบี้ยต่อเนื่องจากปลายปีนี้ที่ 1.75% ไปจนถึงกลางปีหน้าที่ระดับ 2.50% และน่าจะคงไว้ที่ระดับนี้ตลอดทั้งปี แต่หากเงินเฟ้อยังสูง ประกอบกับความเสี่ยงด้านราคาน้ำมันในต่างประเทศ ทางกนง. อาจพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบายแรงกว่าคาด ทำให้เศรษฐกิจไทยปีหน้าเติบโตช้ากว่าที่คาดการณ์

3 เสียโอกาสการลงทุน ไทยอาจเสียโอกาสการลงทุนจากความไม่แน่นอนทางการเมือง การเปลี่ยนรัฐบาลหลังการเลือกตั้งทั่วไปน่าจะมีขึ้นภายใน 9 เดือนนี้ ซึ่งนักลงทุนต่างชาติจะรอความชัดเจนในนโยบายของรัฐบาลใหม่ก่อนเข้าลงทุนโครงการขนาดใหญ่ ไทยอาจเสียโอกาสบรรลุข้อตกลงการเจรจาการค้าเสรีกับประเทศคู่ค้าสำคัญ หากไม่มีสภาฯในการรับรองสนธิสัญญากับต่างประเทศ ขาดจุดแข็งดึงดูดต่างชาติย้ายฐานการผลิตมาประเทศไทย

4 วิกฤติพลังงานในยุโรป ความขัดแย้งระหว่างรัสเซียและยุโรป อาจนำไปสู่การจำกัดการส่งออกแก๊สธรรมชาติจากรัสเซียไปยุโรปในช่วงฤดูหนาว หลายประเทศในยุโรปเผชิญปัญหาวิกฤติพลังงาน หากลากยาวจะกระทบชีวิตความเป็นอยู่ การบริโภคลดต่ำลง ภาคการผลิตหยุดชะงัก นำไปสู่วิกฤติเศรษฐกิจได้ จึงต้องจับตาว่าสมาชิกในสหภาพยุโรปจะมีความเห็นขัดแย้งกันหรือไม่ เพราะบางกลุ่มที่แม้ไม่เห็นด้วยกับสงครามที่รัสเซียทำกับยูเครน แต่อาจมองผลประโยชน์ของประชาชนเป็นหลัก และยอมเปลี่ยนมุมมองแตกต่างกับชาติสมาชิกอื่นเพื่อนำเข้าน้ำมันและแก๊สธรรมชาติในราคาที่ถูกลงจากรัสเซีย อย่างไรก็ดี หากปัญหาการขาดแคลนพลังงานลากยาว เศรษฐกิจยุโรปถดถอย จะกระทบเศรษฐกิจไทยผ่านการส่งออกสินค้าและการท่องเที่ยว ทำให้การฟื้นตัวทางเศรษฐกิจมีปัญหา

5 สหรัฐเร่งขึ้นดอกเบี้ย เศรษฐกิจสหรัฐอาจเผชิญภาวะถดถอย GDP ติดลบนับจากไตรมาส 4 ไปถึงปีหน้า หากเฟดยังคงเร่งการขึ้นดอกเบี้ยนโยบายเพื่อกดดันเงินเฟ้อ โดยคาดว่าปีนี้เฟดจะยังคงขึ้นดอกเบี้ยในระดับสูงกว่าปกติ ไปอยู่ที่ระดับ 4.50% เป็นอย่างน้อยช่วงปลายปี จนมั่นใจว่าเงินเฟ้อจะลดลงอย่างชัดเจน ขณะเดียวกัน คาดว่าเฟดจะดูดซับสภาพคล่องผ่านการลดงบดุล หรือมาตรการ quantitative tightening (QT) ส่งผลให้ต้นทุนการกู้ยืมของทั้งบริษัทและครัวเรือนโดยเฉพาะตลาดอสังหาริมทรัพย์ขยับสูงขึ้นได้ต่อเนื่อง แม้เฟดอาจสร้างเสถียรภาพด้านราคาด้วยการลดการคาดการณ์เงินเฟ้อในปีหน้าได้ แต่จากสงครามเงินเฟ้ออาจมีธุรกิจหลายแห่งล้มลง คนอเมริกันหลายล้านคนตกงาน การบริโภคชะลอแรง กดดันเศรษฐกิจโลกให้เติบโตช้าลง กระทบการส่งออกของไทยติดลบปีหน้า คาดว่าการส่งออกสินค้าสกุลดอลลาร์สหรัฐจะหดตัว 0.6% ปีหน้า หลังขยายตัว 7.1% ปีนี้

6 เงินหยวนอ่อนค่า การชะลอตัวของเศรษฐกิจจีนกดดันภูมิภาคอาเซียน เห็นได้จากช่วงที่จีนมีคำสั่งล็อกดาวน์ สินค้าบริโภคที่ส่งออกไปจีนกระทบมาก ห่วงโซ่อุปทานชะงักงันจากการหยุดผลิตสินค้า ปัญหาด้านการขนส่งสินค้าทางเรือกระทบการค้าในอาเซียนรวมทั้งไทย ต่อไปคาดว่าจีนจะเริ่มผ่อนคลายมาตรการล็อกดาวน์ และลดข้อจำกัดการเดินทางต่างประเทศช่วงปลายปี อย่างไรก็ดีเศรษฐกิจจีนเสี่ยงเติบโตช้ากว่าในอดีต ประกอบกับมีมาตรการจำกัดการพัฒนาด้านเทคโนโลยีของจีนจากสหรัฐ ที่กระทบเงินทุนเคลื่อนย้ายและความมั่นใจการลงทุนในจีน

ประเด็นสำคัญคือส่วนต่างระหว่างดอกเบี้ยนโยบายของสหรัฐและจีนจะยิ่งกว้างขึ้น ในขณะที่สหรัฐกำลังขึ้นดอกเบี้ย จีนมีโอกาสลดดอกเบี้ยเพื่อฟื้นตัวทางเศรษฐกิจ โดยเฉพาะเงินเฟ้อจีนยังต่ำ มีผลให้เงินหยวนอ่อนค่าเทียบดอลลาร์สหรัฐ ส่งผลให้ค่าเงินในภูมิภาค โดยเฉพาะเงินบาทที่มีความเคลื่อนไหวทิศทางเดียวกับหยวนอย่างใกล้ชิดอ่อนค่าตามได้

“เศรษฐกิจไทยไตรมาส 4 แม้ใกล้จะฟื้นตัวเท่าช่วงก่อนโควิด แต่ขาดการกระจายตัวและอุปสงค์ในประเทศอ่อนแอ มีเพียงกลุ่มท่องเที่ยวฟื้นได้เร็ว ด้านเงินเฟ้อถึงแม้ลดลงแต่ราคาสินค้าและบริการเริ่มขยับขึ้นหลังผู้ผลิตอั้นต้นทุนไม่ไหว และคาดว่า ธปท.จะทยอยปรับขึ้นดอกเบี้ยนโยบายต่อเนื่อง ด้านการเมืองอาจเห็นรัฐบาลยุบสภาฯ ช่วงไตรมาส 4 ถึงต้นปีหน้า ส่งผลต่อความเชื่อมั่นนักลงทุนต่างชาติที่เตรียมย้ายฐานมาไทยและการลงทุนภาครัฐโครงการใหม่อาจชะลอออกไปก่อนมีรัฐบาลใหม่ ด้านต่างประเทศวิกฤติพลังงานในยุโรปกระทบการบริโภคและการลงทุนหากยุโรปมีปัญหากับรัสเซีย และปัญหาเศรษฐกิจสหรัฐชะลอตัวแรงหลังธนาคารกลางสหรัฐ (เฟด) เร่งขึ้นอัตราดอกเบี้ยเพื่อสกัดเงินเฟ้อ อีกทั้งการเร่งขึ้นดอกเบี้ยของสหรัฐ สวนทางกับจีนที่ลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ ทำให้นักลงทุนเก็งกำไรการอ่อนค่าของเงินหยวนและจะยิ่งทำให้เงินบาทอ่อนค่าได้แรงปลายปีนี้” ดร.อมรเทพ กล่าวสรุป

{kind=link}