ศูนย์วิจัยกสิกรไทย เผยภาพเศรษฐกิจไทยปี 2568 คาด GDP เติบโตเพียง 2.4% ชะลอตัวจากที่เคยคาดการณ์ไว้ที่ 2.6% สะท้อนความท้าทายและปัจจัยเสี่ยงด้านสงครามการค้า เผยภาคท่องเที่ยวแม้ฟื้นตัวใกล้เคียงระดับก่อนโควิด-19 แต่รายได้ไม่โตตามเป้า จากพฤติกรรมนักท่องเที่ยวที่เปลี่ยนไป และการแข่งขันจากประเทศอื่นๆที่รุนแรงขึ้น ขณะที่การส่งออกจะโตช้าลงจากผลกระทบสงครามการค้า ทั้งทางตรงผ่านตลาดส่งออกสหรัฐฯ และทางอ้อมผ่านตลาดอื่นๆ ที่ต้องแข่งขันกับสินค้าจีน

นายบุรินทร์ อดุลวัฒนะ กรรมการผู้จัดการ และ Chief Economist บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า การกลับมาของประธานาธิบดี โดนัลด์ ทรัมป์ สร้างความไม่แน่นอนต่อการลงทุนและการค้าโลก โดยเฉพาะอย่างยิ่งนโยบายการขึ้นภาษีนำเข้าที่ต้องรอความชัดเจนในต้นปีหน้า ทำให้กังวลว่าเศรษฐกิจโลกจะซบเซาเหมือนช่วงทศวรรษ 1930 อีกทั้งนโยบายอเมริกาเฟิร์สท์ จะทำให้เกิดการเปลี่ยนระเบียบโลก (Global Order) สร้างความเสี่ยงต่อองค์กรระหว่างประเทศ อย่างเช่น WTO และ NATO ได้

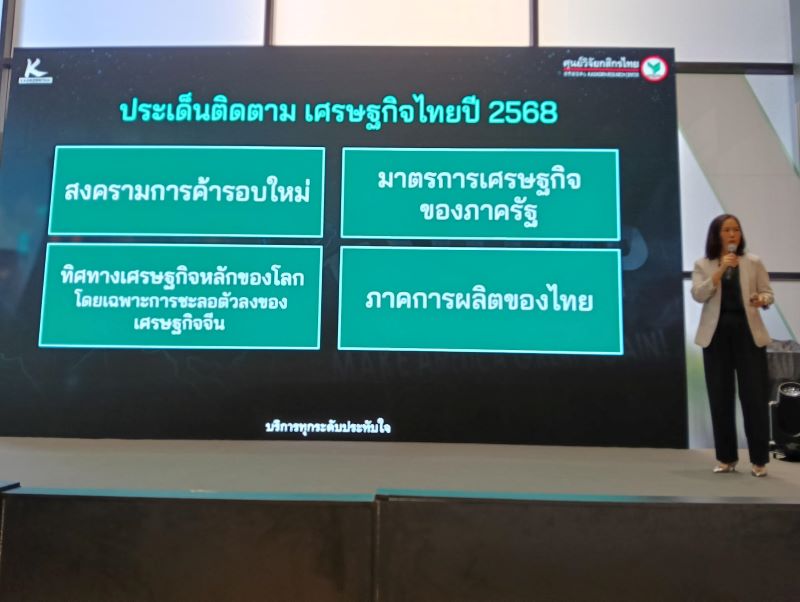

นางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า คาดการณ์เศรษฐกิจไทยปี 2568 จะเติบโตที่ 2.4% ช้าลงกว่าปี 2567 ที่คาดว่าจะขยายตัว 2.6% จากจากการท่องเที่ยวที่ลดลงตามจำนวนนักท่องเที่ยวที่เข้าใกล้ระดับก่อนโควิด และการส่งออกที่คาดว่าจะโตช้าลงจากผลกระทบสงครามการค้า ทั้งทางตรงผ่านตลาดส่งออกสหรัฐฯ และทางอ้อมผ่านตลาดอื่นๆ ที่ต้องแข่งขันกับสินค้าจีน

อย่างไรก็ตาม การลงทุนภาครัฐขยายตัวดีกว่าปีที่ผ่านมาจากเม็ดเงินเบิกจ่ายงบประมาณที่ต่อเนื่อง ในขณะที่การลงทุนเอกชนปรับตัวดีขึ้นจากปี 2567 ที่หดตัว สอดคล้องไปกับ FDIs ที่เข้ามาในอุตสาหกรรมยานยนต์และอิเล็กทรอนิกส์ ทั้งนี้ ความเสี่ยงต่อเศรษฐกิจไทยยังสูง จากความแน่นอนของสงครามการค้า เศรษฐกิจหลักของโลกชะลอตัวลงโดยเฉพาะจีน และภาคการผลิตของไทยที่เจอภาวะการแข่งขันสูงจากสินค้าจีนท่ามกลางขีดความสามารถที่ลดลง

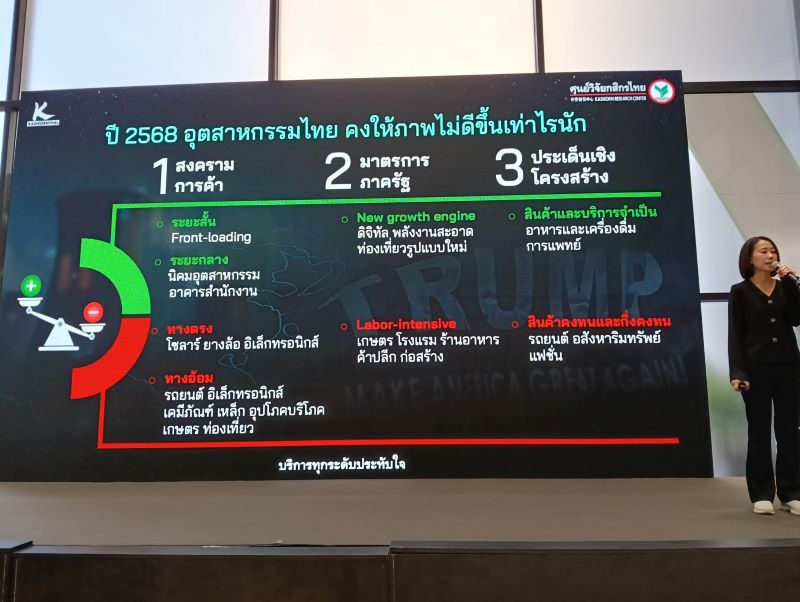

นางสาวเกวลิน หวังพิชญสุข รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวถึง สถานการณ์อุตสาหกรรมไทยในปี 2568 ว่ายังอยู่ท่ามกลางหลายปัจจัยกดดัน ทั้งสงครามการค้าภายใต้ทรัมป์ 2.0 ที่จะมีผลต่อการส่งออกและการผลิต มาตรการภาครัฐบางเรื่องอาจกระทบต้นทุน และประเด็นเชิงโครงสร้างที่ยังทำให้การใช้จ่ายเป็นไปด้วยความระมัดระวัง ขณะที่กลุ่มธุรกิจขนาดกลางลงล่างยังฟื้นได้ช้า และมีความเสี่ยงที่จำนวนผู้ประกอบการภาคการผลิตในธุรกิจรถยนต์ อิเล็กทรอนิกส์ เคมีภัณฑ์ โลหะ แฟชั่น อาจลดลงอีก ส่วนภาคการค้าและบริการ แม้จำนวนผู้ประกอบการอาจเพิ่มแต่การยืนระยะทางธุรกิจก็คงไม่ง่าย

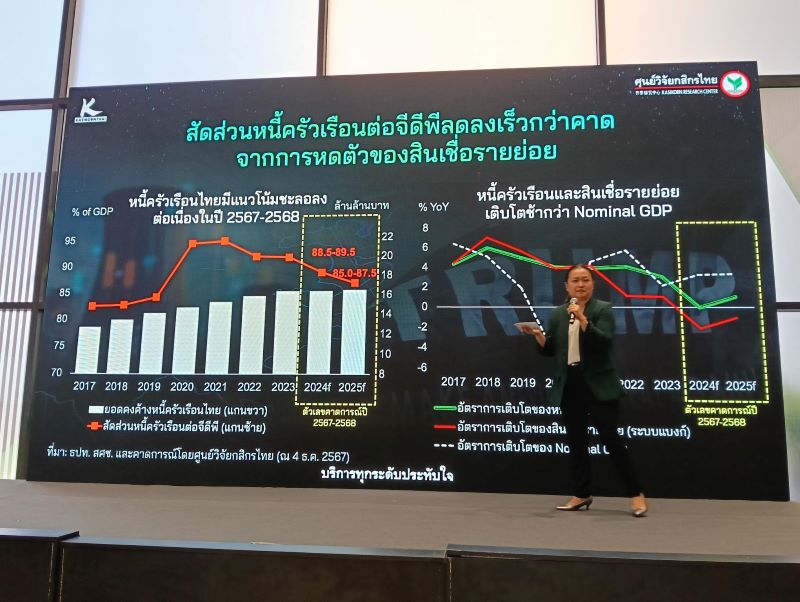

นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวแนวโน้มสินเชื่อของระบบธนาคารพาณิชย์ที่จดทะเบียนในไทยในปี 2568 ว่ายังคงเติบโตช้า มีอัตราการขยายตัวราว 0.6% จากปี 2567 ที่คาดว่าจะหดตัว 1.8% ท่ามกลางปัญหาหนี้ครัวเรือนสูงที่ยังจะกดดันให้สินเชื่อรายย่อยยังหดตัวต่อเนื่อง ขณะที่หนี้ด้อยคุณภาพยังเป็นปัญหาที่ต้องเฝ้าระวังต่อเนื่อง ทั้งฝั่งสินเชื่อรายย่อย สินเชื่อเอสเอ็มอี

โดยศูนย์วิจัยกสิกรไทยกสิกรไทย ได้วิเคราะห์ข้อมูลสินเชื่อธุรกิจ จากฐานข้อมูลบัญชีลูกหนี้นิติบุคคล ซึ่งเป็นข้อมูลสถิติที่ไม่ระบุตัวตนของเครดิตบูโร (NCB) พบ 5 ประเด็นสำคัญ คือ

1. หนี้ธุรกิจไทยกลับมาถดถอยลงตั้งแต่ช่วงปลายปี 2566 ถึงต้นปี 2567 หลังหมดแรงส่งมาตรการช่วยเหลือทางการเงินช่วงโควิด

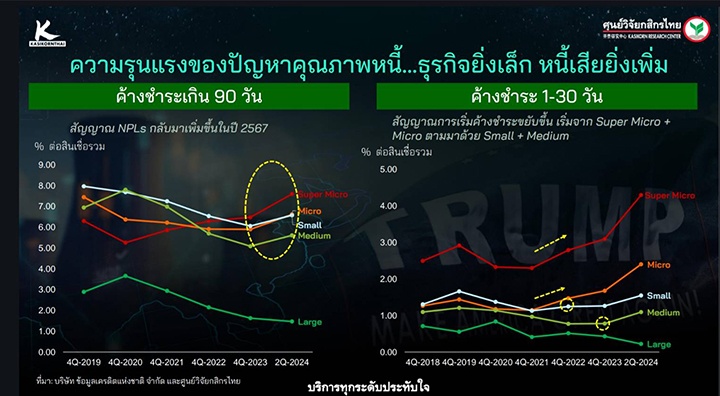

2. ธุรกิจยิ่งเล็ก ปัญหาหนี้เสียยิ่งรุนแรง

3. สถาบันการเงินทุกประเภทที่ปล่อยสินเชื่อเผชิญผลกระทบด้านปัญหาหนี้ด้อยคุณภาพชัดเจนขึ้น

4. การเจาะกลุ่มปัญหาหนี้เรื้อรัง คือ ธุรกิจบัญชีเดิมที่เป็นหนี้ด้อยคุณภาพในช่วง 3 ปีที่ผ่านมา พบว่า ธุรกิจขนาดเล็กและกลางน่าห่วงมากขึ้น

5. ประเภทธุรกิจหลักที่มีปัญหาหนี้ด้อยคุณภาพเน้นไปที่อสังหาริมทรัพย์ ค้าส่งค้าปลีก ที่พักและอาหาร และภาคการผลิต ซึ่งสะท้อนปัญหาเฉพาะหน้า อาทิ ปัญหาอำนาจซื้อของผู้บริโภคที่ลดลง การแข่งขันรุนแรง และการฟื้นตัวของธุรกิจที่ไม่กระจายทั่วถึง รวมถึงสะท้อนปัญหาเชิงโครงสร้างจากความสามารถในการแข่งขันที่ถดถอย

ทั้งนี้จากผลสำรวจความคิดเห็นของผู้ประกอบการเอสเอ็มอี ณ สิ้นเดือนพฤศจิกายน 2567 ชี้ว่าการสนับสนุนเศรษฐกิจภาพรวมให้เติบโตต่อเนื่องจะเกิดผลดีต่อรายได้ของธุรกิจ และเป็นหนึ่งในทางออกที่ยั่งยืน

{kind=link}