จากเหตุการณ์ธนาคารพาณิชย์ 2 แห่งในสหรัฐฯ ถูกสั่งการให้ปิดตัวลง หลังจากผู้ฝากเงินตื่นตระหนกถอนเงินเพียงช่วงไม่กี่วันที่ผ่านมา (Silicon Valley Bank ปิดตัว 10 มี.ค. 2566 ตามมาด้วย Signature Bank 12 มี.ค. 2566) ซึ่งทางการสหรัฐฯ (กระทรวงการคลัง ธนาคารกลางสหรัฐฯ หน่วยงานกำกับดูแล และบรรษัทประกันเงินฝาก หรือ FDIC) ได้เร่งออกมาตรการพลิกฟื้นความเชื่อมั่น เข้าดูแลกลุ่มผู้ฝากเงินและบรรเทาแรงกดดันต่อสถาบันการเงินอื่นๆ ที่อาจเกิดขึ้นในอนาคต

และเป็นที่แน่นอนแล้วว่า สถานการณ์ Too Big to Fail จะไม่เกิดขึ้น เพราะมีการปิดตัวลงจริงของสถาบันการเงินที่เกิดปัญหา โดยไม่มีการใช้เงินของประชาชนผู้เสียภาษีของสหรัฐฯ ไปอุ้มสถาบันการเงิน เจ้าหนี้ และผู้ถือหุ้น ซึ่งหลังจากนี้ต้องมีการประเมินความสูญเสียและกระจายความรับผิดชอบต่อไป

โดยมาตรการที่ทางการสหรัฐฯ ผลักดันออกมาเน้นไปที่การดูแลผู้ฝากเงิน และสถาบันการเงินที่ได้รับผลกระทบต่อเนื่องจากเหตุการณ์รอบนี้ ประกอบด้วย

- มาตรการดูแลผู้ฝากเงิน…คลายข้อจำกัดด้านการคุ้มครอง โดยมองว่า ปัญหาของ Silicon Valley Bank และ Signature Bank สามารถเป็นชนวนที่ก่อให้เกิดความเสี่ยงเชิงระบบได้ จึงให้ผู้ฝากเงินทุกรายสามารถเข้าถึงเงินฝากของตัวเองได้นับตั้งแต่วันจันทร์ 13 มี.ค. 2566

- มาตรการจากธนาคารกลางสหรัฐฯ…ผ่อนปรนเกณฑ์เพื่อช่วยแก้ปัญหาด้านสภาพคล่องให้กับสถาบันการเงิน มี 2 ส่วนที่เป็นตัวหลัก ได้แก่

- ตั้ง Bank Term Funding Program (BTFP) ปล่อยเงินกู้แบบมีหลักประกันอายุไม่เกิน 1 ปีให้กับธนาคาร และสถาบันการเงินอื่นๆ ที่เผชิญปัญหาด้านสภาพคล่อง และ/หรือจากเงินฝากไหลออก โดยคำนวณมูลค่าหลักประกันตามราคาพาร์ (ลดปัญหา Mark-to-Market Loss ตามราคาตลาดในช่วงที่ดอกเบี้ยยังเป็นขาขึ้น) โดยหลักประกันที่ใช้ในการค้ำประกันการกู้เงินจะต้องมีคุณภาพสูง อาทิ พันธบัตรรัฐบาลสหรัฐฯ ตราสารหนี้ และตราสารที่หนุนหลังด้วยสินเชื่อเพื่อที่อยู่อาศัยที่ออกโดยหน่วยงานทางการสหรัฐฯ

- อาจจะมีการปรับลดเงื่อนไขของ Discount Window ซึ่งเป็นช่องทางการกู้เงินของสถาบันการเงินจากเฟด อย่างไรก็ดีการกู้ผ่าน Discount Window จะมีระยะเวลาประมาณ 90 วันซึ่งสั้นกว่าโครงการ BTFP ที่ตั้งขึ้นมาใหม่

อย่างไรก็ดี ศูนย์วิจัยกสิกรไทย มองว่าต้องติดตามความชัดเจนว่าปัญหาจะลงลึกแค่ไหน เพราะมาตรการดังกล่าวไม่สามารถเปลี่ยนความสามารถในการทำกำไรของสถาบันการเงินแต่ละแห่ง และรับประกันไม่ได้ว่าจะไม่มีสถาบันการเงินไหนที่สะท้อนความอ่อนแอออกมาอีก ท่ามกลางทิศทางดอกเบี้ยสหรัฐฯที่ยังอยู่ในช่วงขาขึ้น

ส่งผลตลาดเงินตลาดทุนไทย…ผันผวน

ฟากแบงก์พาณิชย์แข็งแกร่ง…กระทบน้อย

ศูนย์วิจัยกสิกรไทยมองผลกระทบต่อไทยจากเหตุการณ์ความปั่นป่วนของแบงก์ในสหรัฐฯ ดังนี้

- ตลาดเงินตลาดทุนผันผวน ในช่วงระหว่างรอความชัดเจน เพื่อประเมินท่าทีเชิงนโยบายของเฟด ว่าจะขึ้นอัตราดอกเบี้ยนโยบายอย่างต่อเนื่องจนไปใกล้ระดับ 6.00% ดังที่คาดการณ์ไว้ก่อนหน้านี้ได้หรือไม่ นั่นหมายความว่า ค่าเงินบาทอาจยังแกว่งตัวในกรอบผันผวน (จากต้นปีที่ผ่านมา ผันผวนสูงถึง 11-12%) เช่นเดียวกับตลาดหุ้นไทยที่ยังเผชิญความเสี่ยงตามทิศทางตลาดหุ้นต่างประเทศ สวนทางกับแรงหนุนต่อสินทรัพย์ที่มีความปลอดภัยสูง เช่น ทองคำ นอกจากนี้ หากเฟดปรับขึ้นดอกเบี้ยแบบระมัดระวังและลดท่าทีที่แข็งกร้าว ก็อาจทำให้เงินบาทผันผวนในกรอบที่แข็งค่าขึ้นได้

- ผลต่อระบบแบงก์ไทย…มีจำกัด

- ผลกระทบทางตรงจำกัด เนื่องจากแบงก์ไทยน่าจะมีความเชื่อมโยง และ Exposure โดยตรงกับแบงก์สหรัฐฯ ทั้ง 2 แห่งที่ประสบปัญหาน้อยมาก หรือไม่มีเลย

- ติดตามความชัดเจน ซึ่งผลกระทบในส่วนอื่นที่อาจเกิดขึ้นท่ามกลางอัตราดอกเบี้ยขาขึ้น อาทิ ผลกระทบจากการบันทึกผลขาดทุนจากการถือครองตราสารหนี้ตามราคาตลาด (Mark-to-Market) ในจังหวะที่อัตราผลตอบแทนตราสารหนี้ทยอยปรับตัวสูงขึ้นตั้งแต่ปี 2565 ซึ่งแบงก์ในไทยมีการปรับกลยุทธ์การถือครองตราสารหนี้ให้มีอายุเฉลี่ยลดลง (Shorten Duration) และ/หรือปรับกลยุทธ์การลงทุนเพื่อให้สอดคล้องกับสภาวะเศรษฐกิจและทิศทางตลาดเงินตลาดทุนมากขึ้น (เพื่อจำกัดผลกระทบจากการ Mark-to-Market)

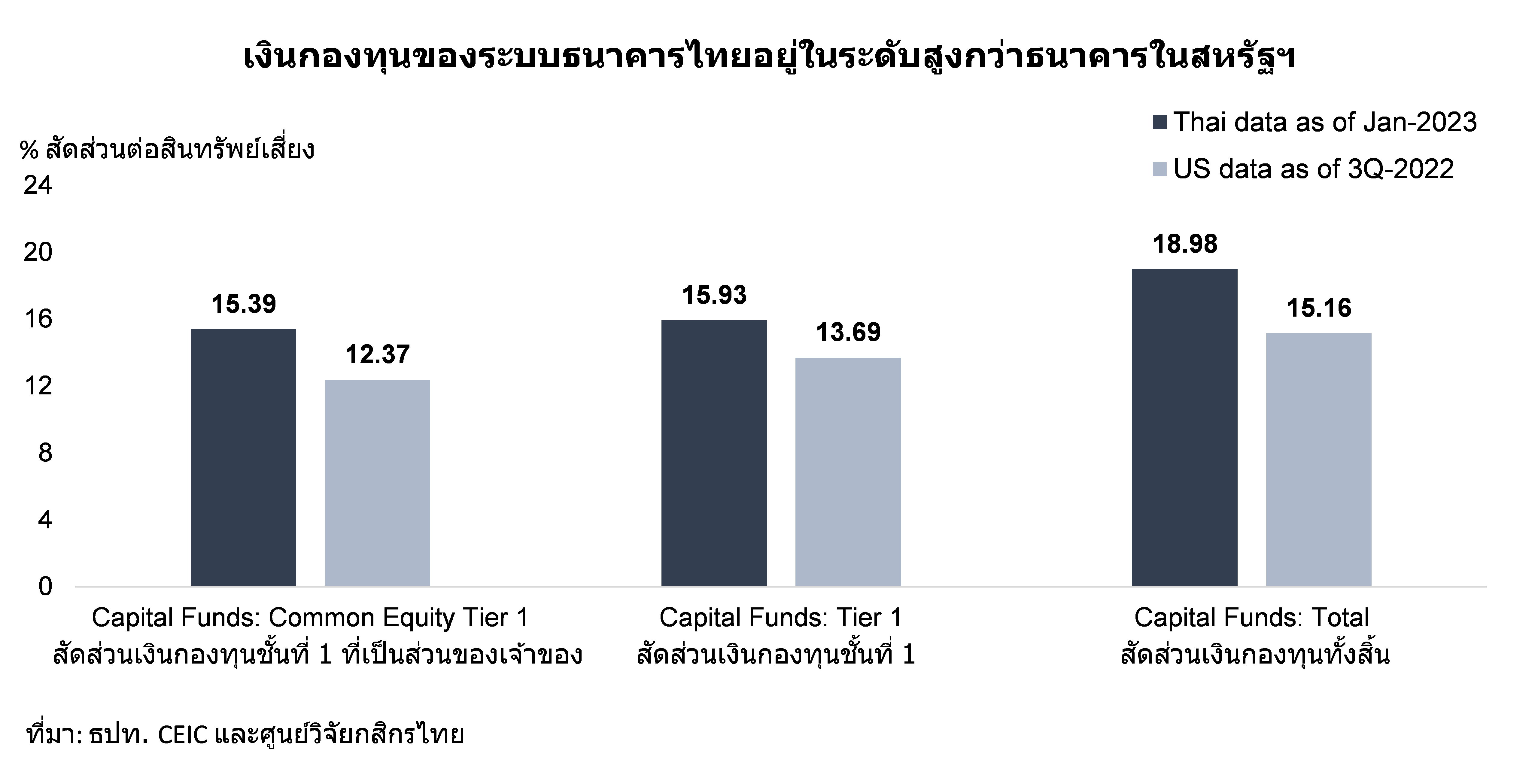

- สถานะแบงก์ไทยมั่นคงกว่า ทั้งเรื่องสภาพคล่อง และความเข้มแข็งของเงินกองทุน จากอัตราส่วนการดำรงสินทรัพย์สภาพคล่องเพื่อรองรับสถานการณ์ด้านสภาพคล่องที่มีความรุนแรง (Liquidity Coverage Ratio: LCR) ของไทยที่อยู่ในระดับสูงเกินเกณฑ์ และอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (% CAR) ของไทยที่สูงกว่าสหรัฐฯ โดยสัดส่วนสินทรัพย์สภาพคล่อง (% LCR) ของระบบธนาคารพาณิชย์จดทะเบียนในประเทศ ณ เดือนม.ค. 2566 อยู่ที่ 189.49% ซึ่งสูงกว่าเกณฑ์ที่ทางการกำหนด และสูงกว่าสหรัฐฯ

ขณะที่เงินกองทุนของระบบธนาคารพาณิชย์จดทะเบียนในประเทศก็อยู่ในระดับที่เข้มแข็ง โดยสัดส่วนเงินกองทุนอยู่ที่ 18.98% สัดส่วนเงินกองทุนชั้นที่ 1 อยู่ที่ 15.93% และสัดส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของอยู่ที่ 15.39% ซึ่งสูงกว่าสหรัฐฯ ที่มีสัดส่วนเงินกองทุนทั้งสิ้นอยู่ที่ 15.16% สัดส่วนเงินกองทุนชั้นที่ 1 อยู่ที่ 13.69% และสัดส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของอยู่ที่ 12.37%

โครงสร้างสินทรัพย์และเงินฝากของระบบแบงก์ไทยกระจุกตัวน้อยกว่า โดยกรณีของ Silicon Valley Bank มีโครงสร้างฝั่งสินทรัพย์ที่มีสัดส่วนสินเชื่อน้อยกว่าพอร์ตเงินลงทุน (สินเชื่อสุทธิมีสัดส่วน 35% ของสินทรัพย์รวม ขณะที่พอร์ตเงินลงทุนในตราสารหนี้มีสัดส่วนสูงถึง 55% ของสินทรัพย์รวม) ขณะที่เงินฝากค่อนข้างกระจุกตัว โดยมาจากลุ่มลูกค้าบริษัทเทคฯ VC และ Startups เป็นหลัก ซึ่งระบบแบงก์ไทยกระจายตัวได้ดีกวา โดยพอร์ตสินเชื่อสุทธิมีสัดส่วน 64% ของสินทรัพย์รวม และเป็นพอร์ตที่มีการกระจายตัวระหว่างสินเชื่อรายใหญ่ เอสเอ็มอี และรายย่อย ในอัตราส่วน 35.8%, 23.5% และ 40.7% ของสินเชื่อทั้งระบบ (ไม่รวมธุรกิจการเงิน) ตามลำดับ ขณะที่พอร์ตเงินลงทุนสุทธิรวมทั้งตราสารหนี้และตราสารทุนมีสัดส่วนประมาณ 11.7% ของสินทรัพย์รวม

เห็นได้ว่าโครงสร้างพอร์ตสินทรัพย์ของแบงก์ไทยที่กระจายตัวและสมดุลกว่า ทำให้สร้างกระแสรายรับที่มีความต่อเนื่องจากการปล่อยสินเชื่อ และบรรเทาผลกระทบจากความผันผวนของราคาสินทรัพย์ในพอร์ตการลงทุนได้ในระดับหนึ่ง

ส่วนฝั่งหนี้สิน โดยเฉพาะเงินฝาก มีโครงสร้างที่ประกอบด้วยเงินฝากรายย่อย ธุรกิจ ภาครัฐ สถาบันที่ไม่แสวงหากำไร และอื่นๆ ในอัตราส่วน 55.3%, 26.7%, 7.4% 2.7% และ 6.3%ของยอดรวมเงินฝาก ตามลำดับ ซึ่งมีความสมดุลมากกว่า Silicon Valley Bank ซึ่งธรรมชาติของผู้ฝากเงินจะเน้นความมั่นคง มากกว่าการหาผลตอบแทน เมื่อประกอบกับความมั่นคงในระดับสูงของแบงก์ไทย การบริหารความเสี่ยงที่รัดกุม และการกำกับดูแลที่ใกล้ชิดของทางการร่วมด้วย จึงทำให้ความเสี่ยงจากการถูกถอนออก อยู่ในระดับต่ำกว่าแบงก์สหรัฐฯ ที่ประสบปัญหามาก

- การลงทุนใน Startups ของแบงก์ไทย จะดำเนินการผ่าน Venture Capital ที่จัดตั้งขึ้น ซึ่งมีวัตถุประสงค์เพื่อสนับสนุนเทคโนโลยีหรือธุรกิจใหม่ๆ ที่เกื้อกูลต่อการเพิ่มขีดความสามารถในการแข่งขันของแบงก์ในอนาคต มากกว่าจะเน้นมิติของการลงทุนเพื่อทำกำไร อีกทั้งอยู่ภายใต้เกณฑ์การกำกับดูแลโครงสร้างและขอบเขตธุรกิจของกลุ่มธุรกิจการเงินโดย ธปท. ทำให้ตีกรอบผลกระทบจากเหตุไม่คาดคิดได้ในอนาคต

{kind=link}