ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดปี 2568 ตลาดที่อยู่อาศัยแนวราบเผชิญความท้าท้ายมากที่สุดในรอบ 10 ปี ปัญหารุมเร้าทั้งจำนวนผู้ซื้อและความจำเป็นในการซื้อลดลง ขณะที่ราคาที่อยู่อาศัยเพิ่มขึ้นเร็วกว่ากำลังซื้อ แนะภาครัฐเร่งออกมาตรการชะลอการเพิ่มราคา พร้อมยกระดับกำลังซื้อผ่านแนวทางพัฒนาเศรษฐกิจ

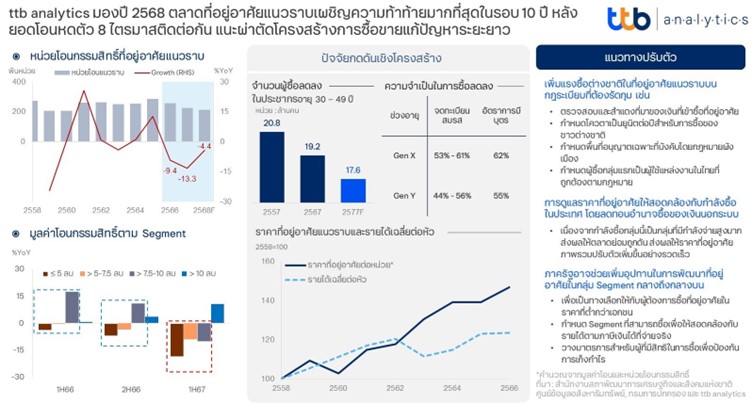

ตลาดอสังหาริมทรัพย์ที่อยู่อาศัยแนวราบของไทยในปี 2567 ส่งสัญญาณแย่กว่าที่คาดการณ์ หน่วยโอนกรรมสิทธิ์ครึ่งปีแรกลด 14.2% หดตัวติดต่อกัน 6 ไตรมาส ส่วนครึ่งปีหลัง จากตัวเลขหน่วยโอนเดือนสิงหาคมยังคงหดตัวที่ 14.1% จึงเป็นไปได้ที่ตลอดปี 2567 ตลาดที่อยู่อาศัยแนวราบอาจหดตัว 13.3% เป็นการหดตัว 8 ไตรมาสติดต่อกัน

ttb analytics มองตลาดที่อยู่อาศัยแนวราบที่หดตัวหนักในปีนี้ เป็นการเผชิญการหดตัวจากปัญหาเชิงโครงสร้าง ที่คาดว่าต้องเผชิญต่อในระยะยาว หากไม่มีแนวทางแก้ไขอย่างเป็นรูปธรรม

ทั้งนี้แรงกดดันเชิงโครงสร้างที่กดดันตลาดอสังหาริมทรัพย์ที่อยู่อาศัยแนวรราบโดยหลักประกอบด้วย

1) จำนวนผู้ซื้อที่ลดลงจากโครงสร้างประชากรช่วงอายุ 30-49 ปี วัยสร้างครอบครัว ที่ปัจจุบันมีจำนวน 19.3 ล้านคน ซึ่งในระยะ 10 ปีถัดไปจะมีแนวโน้มลดลงเหลือเพียง 17.6 ล้านคน

2) ความจำเป็นในการซื้อลดลง ปัจจุบันประชากรส่วนใหญ่มีลูกเพียง 1 คน ซึ่งต้องเป็นผู้รับมรดกจากพ่อแม่ ดังนั้นการหาที่อยู่อาศัยถาวรใหม่จึงมีความจำเป็นน้อยลง รวมถึงอัตราการจดทะเบียนสมรสของคนใน Gen Y (เกิดระหว่าง พ.ศ. 2523 – 2540) ต่ำลงเหลือเพียง 55% ที่อยู่อาศัยอาจส่งต่อเป็นมรดกจากกลุ่มญาติพี่น้องที่ไม่มีครอบครัว ความจำเป็นในการหาซื้อที่อยู่อาศัยของคนในยุคถัดไปมีแนวโน้มลดต่ำลงกว่าเดิม

3) กำลังซื้อและราคาบ้านไม่สมดุล จากลักษณะของภาคอสังหาริมทรัพย์ที่อยู่อาศัย ที่ผู้ขายเป็นผู้มีอำนาจกำหนดราคาและผู้ซื้อเป็นเพียงผู้รับราคา สะท้อนผ่านราคาที่ปรับตัวเพิ่มขึ้น 47.1% ในขณะที่รายได้เฉลี่ยต่อหัวของคนไทยกลับเพิ่มเพียง 23.6% เมื่อเทียบกับปี 2558

4) กำลังซื้อที่เป็นกลุ่มพยุงตลาดใน Segment บนลดลง ที่ซื้อไปแล้วไม่กลับมาซื้อซ้ำในระยะเวลาอันสั้น สะท้อนผ่านที่อยู่อาศัยแนวราบที่ราคาสูงกว่า 5 ล้านบาท ช่วงต้นปี 2566 ที่มีการเติบโตเมื่อเทียบกับปีก่อนหน้า เมื่อเข้าสู่กลางปีถึงสิ้นปี 2566 หดตัว จะมีเพียงที่อยู่อาศัยแนวราบราคาสูงกว่า 7.5 ล้านบาทเท่านั้นที่ยังเติบโต และถึงครึ่งปีแรกของปี 2567 กลุ่มที่ยังพอเติบโตได้มีเฉพาะกลุ่มที่ราคาเกิน 10 ล้านบาทขึ้นไปเท่านั้น

แรงกดดัน 4 ประการที่เกิดขึ้นกับภาคอสังหาริมทรัพย์ จึงเป็นความท้าท้ายของธุรกิจในระยะต่อไป โดย ttb analytics ได้แบ่งรูปแบบผลกระทบออกเป็นดังนี้

1.ที่อยู่อาศัยแนวราบในพื้นที่กรุงเทพฯและปริมณฑล ช่วงครึ่งปีแรกของปี 2567 หน่วยโอนหดตัว 16.4% จากภาวะอุปทานสูงกว่าอุปสงค์ เนื่องจากต้นทุนที่ดินเพื่อสร้างอยู่อาศัย 100 ตรว. ผู้ซื้ออาจต้องสำรองเงินมากกว่า 5 ล้านบาท ดังนั้นบ้านที่สามารถซื้อได้จึงมาจากกลุ่ม Developer ที่ซื้อที่ดินที่ยังไม่ผ่านการพัฒนาเพื่อพัฒนาต่อยอดให้มีศักยภาพสำหรับการอยู่อาศัย สะท้อนผ่านราคาที่อยู่อาศัยแนวราบปรับเพิ่มขึ้น 55.7% เมื่อเทียบกับปี 2558 ขณะที่รายได้เฉลี่ยของคนในกรุงเทพฯ เพิ่มเพียง 12.7% นอกจากนี้ราคาที่ดินที่ปรับตัวสูงเต็มเพดาน ย่งลดทอนโอกาสการทำตลาดกลุ่มทาวน์เฮาส์ให้เหมาะกับกำลังซื้อได้ยากขึ้น

2.ที่อยู่อาศัยแนวราบในภูมิภาค ต้นทุนที่ดินที่ยังพอจับต้องได้เมื่อเทียบกับในกรุงเทพฯและปริมณฑล แต่ปัจจัยที่อาจกดดันเป็นเรื่องความตึงตัวของการให้สินเชื่อที่กว่า 84% ของประชากร เป็นกลุ่มรายได้ไม่ประจำซึ่งมีอัตราการได้รับอนุมัติต่ำ สอดคล้องกับอัตราการปฏิเสธสินเชื่อการกู้ซื้อบ้านที่สูงถึง 75% ในไตรมาสที่ 2 ปี 2567

จากแรงกดดันที่กระทบตลาดที่อยู่อาศัย ttb analytics จึงประเมินที่อยู่อาศัยแนวราบของปี 2568 มีแนวโน้มหดตัวต่อเนื่องเป็นปีที่ 3 ติดต่อกัน ด้วยตัวเลข 214,335 หน่วย หรือหดตัว 4.4%

ttb analytics มองว่า ไทยต้องปรับตัวครั้งใหญ่ยอมเจ็บเพื่อให้ปัญหาจบ เพราะที่ผ่านมาเสมือนได้ยาแก้ปวดระงับอาการ ซึ่งไม่พอ อาจต้องเข้ารับการผ่าตัดโดยเตรียมรับผลข้างเคียงที่มากกว่าเพื่อจบปัญหา ดังต่อไปนี้

1.เพิ่มกำลังซื้อชาวต่างชาติ ด้วยกฎระเบียบที่รัดกุมในการพิจารณาอนุญาตให้ชาวต่างชาติซื้อที่อยู่อาศัยแนวราบ เพื่อป้องกันไม่ให้ผู้ซื้อในประเทศได้รับผลกระทบ เช่น 1) การตรวจสอบและสำแดงที่มาของเงินที่ซื้อที่อยู่อาศัยเพื่อคัดกรองให้ผู้ซื้อกลุ่มแรงงานที่มีทักษะและป้องกันกลุ่มเงินทุนที่ผิดกฎหมาย 2) กำหนดโควตาเป็นยูนิตต่อปีสำหรับการซื้อของชาวต่างชาติ 3) กำหนดพื้นที่อนุญาตเฉพาะที่บังคับโดยกฎหมายผังเมืองเพิ่มข้อจำกัดด้านการรวมแปลงใหญ่สำหรับใช้เพื่อผิดวัตถุประสงค์ 4) กำหนดเฉพาะให้ผู้ซื้อกลุ่มแรกเป็นผู้มีแหล่งงานในไทยที่ถูกต้องตามกฎหมาย เป็นต้น

2.ดูแลราคาที่อยู่อาศัยให้สอดคล้องกับกำลังซื้อในประเทศ โดยลดทอนอำนาจซื้อของเงินนอกระบบโดยการซื้อที่อยู่อาศัยควรสอดคล้องกับรายได้ที่สำแดงเงินได้ผ่านสรรพากร ซึ่งปัจจุบันการซื้อที่อยู่อาศัยไม่จำเป็นต้องพิสูจน์ที่มาของเงินได้ ส่งผลให้เม็ดเงินอยู่นอกระบบภาษี เช่น กลุ่มทุนเทาต่างประเทศที่ซื้อผ่านนอมินี (Nominee) หรือกำลังซื้อจากเงินผิดกฎหมายที่เข้าข่ายความผิดตาม พรบ. ป้องกันและปราบปรามการฟอกเงินของคนไทยเอง ซึ่งเป็นกลุ่มที่มีกำลังซื้อสูงมาก ดันให้ราคาที่อยู่อาศัยปรับขึ้นอย่างรวดเร็ว จนกำลังซื้อของคนในระบบปรับตามไม่ทัน

3.ภาครัฐควรช่วยเพิ่มอุปทานในการพัฒนาที่อยู่อาศัย โดยเฉพาะ Segment ซึ่งเพิ่มเติมจากเดิมที่มีเฉพาะที่อยู่อาศัยสำหรับผู้มีรายได้น้อย เพื่อเป็นทางเลือกให้กับผู้ต้องการซื้อที่อยู่อาศัยในราคาที่ต่ำกว่าเอกชนบนที่อยู่อาศัยระดับเดียวกัน รวมถึงควรวางมาตรการสำหรับผู้ที่มีสิทธิ์ในการซื้อเพื่อป้องกันการเก็งกำไร เช่น จำกัดสิทธิ์ 1 หลังต่อหนึ่งคน และกำหนด Segment ที่สามารถซื้อได้ตามภาษีเงินได้ที่จ่ายจริงเพื่อเป็นการตอบแทนผู้เสียภาษีและให้การซื้อที่อยู่อาศัยสอดคล้องกับความสามารถในการหารายได้

แนวทางดังกล่าวจะช่วยให้ตลาดที่อยู่อาศัยกลับสู่ระดับที่เหมาะสม กำลังซื้อดีขึ้นจากระดับราคาที่อยู่อาศัยที่ไม่ปรับเร็วเกินไป และการเพิ่มกำลังซื้อต่างชาติอาจสร้างบรรยากาศได้ในระยะเวลาช่วงหนึ่ง รวมถึงการปรับลดดอกเบี้ยนโยบายลงไม่ได้ช่วยกระตุ้นภาคอสังหาที่อยู่อาศัย เพราะไม่ได้แก้ที่ต้นเหตุราคาที่สูงเกินกำลังซื้อ

อย่างไรก็ตาม การเพิ่มรายได้ของคนไทยจะเป็นเป็นปัจจัยสำคัญที่เพื่อช่วยหนุนกำลังซื้อให้คนไทยมีความการครอบครองที่อยู่อาศัยในระยะยาวโดยเฉพาะแนวราบให้มากขึ้นได้กว่าเดิม

{kind=link}