ซื้อ-ขายทองคำ แบบเรียลไทม์ บน K PLUS")

Insurance Knowledge โดย ประสิทธิ์ คำเกิด

สวัสดีครับทุกท่าน พบกับ Insurance Knowledge กันเช่นเคยครับ เพื่อเสริมสร้างความรู้ความเข้าใจ ในเรื่องของการประกันภัยให้กับทุกท่าน จากครั้งที่แล้วผมได้อธิบายถึงความหมายของการประกันภัย และแบบของการประกันชีวิตแต่ละแบบ ทั้ง ๔ แบบ กันไปแล้วนะครับ สำหรับครั้งนี้ เราจะมาเรียกรู้เกี่ยวกับการปรันวินาศภัยทั้ง ๔ แบบ กันต่อนะครับ

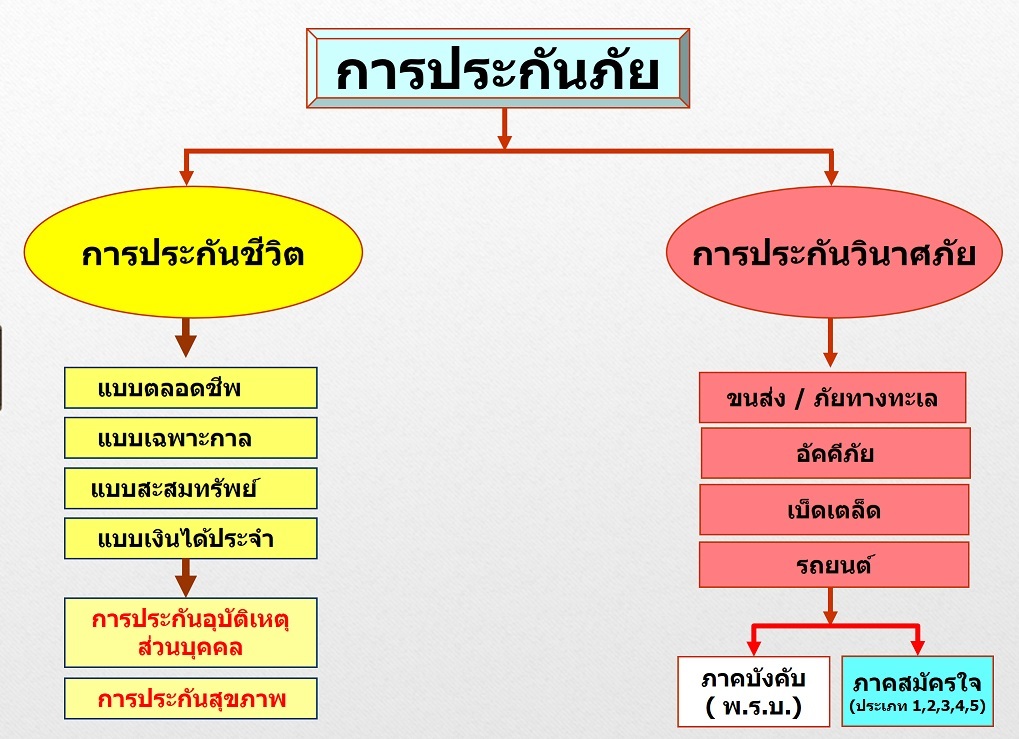

ขอเน้นย้ำอีกสักครั้งนะครับว่า เวลาเราพูดคำว่า ‘การประกันภัย’ นั้นจะหมายถึง ‘การประกันชีวิต’ และ ‘การประกันวินาศภัย’ เสมอนะครับ โดยการประกันชีวิต ก็จะมี พ.ร.บ.ประกันชีวิต ซึ่งมีแบบของการประกันชีวิตหลัก ๔ แบบ ส่วนการประกันวินาศภัยก็จะมี พ.ร.บ.ประกันวินาศภัย ซึ่งก็จะมีแบบของการประกันวินาศภัยหลัก ๔ แบบ ดังภาพที่แสดงนี้

เรามาทำความเข้าใจในเรื่องของการประกันวินาศภัยกันดังนี้ครับ

‘การประกันวินาศภัย’ หมายถึง การประกันภัยที่มีการกำหนดไว้ในประมวลกฎหมายแพ่งและพาณิชย์ ลักษณะ ๒๐ หมวด ๒ ว่าด้วยการประกันวินาศภัย ซึ่งเป็นหลักประกันที่ให้การคุ้มครองต่อทรัพ์สิน ชีวิต ร่างกายหรืออนามัย อันเกิดจากภัยใดๆ ที่เกิดขึ้นตามที่กำหนดไว้ในสัญญา หรือ เป็นการประกันภัยที่ให้ความคุ้มครองถึงความสูญเสีย หรือความเสียหายใดๆ ที่สามารถประเมินมูลค่าหรือและกำหนดเป็นวงเงินได้ โดยผู้เอาประกันภัยต้องชำระเบี้ยประกันภัยจำนวนหนึ่ง และบริษัทผู้รับประกันภัยตกลงจะชดใช้ค่าสินไหมทดแทนหากเกิดความสูญเสียหรือเสียหายต่อทรัพย์สินที่ได้เอาประกันภัยไว้เพื่อจำนวนความวินาศภัยนั้น ซึ่งแบ่งออกเป็น ๔ แบบหลีกได้แก่…

๑.การประกันภัยขนส่ง และ ภัยทางทะเล : หมายถึงการประกันความเสียหายของตัวเรือและสินค้าที่บรรทุกอยู่ในยานพาหนะต่างๆที่ทำการขนส่งซึ่งมีอยู่ ๒ ประเภทคือ

๑.๑. การประกันภัยการขนส่งระหว่างประเทศ ซึ่งเป็นการประกันภัยเพื่อให้การคุ้มครองความเสียหายที่อาจเกิดขึ้นต่อทรัพย์สินที่อยู่ในระหว่างการขนส่งทางทะเลโดยเรือซึ่งอาจจะมีการเอาประกันภัยตัวเรือ และหรือ การประกันภัยสินค้าก็ได้ โดยเป็นการขนส่งระหว่างประเทศ ตัวอย่างเช่น หากเราเป็นเจ้าของสินค้าเป็นข้าวหอมมะลิ มีลูกค้าจากประเทศสิงคโป สั่งซื้อข้าวหอมมะลิจากเราจำนวน ๑,๐๐๐ ตัน เราจะต้องส่งสินค้าไปให้เขา อย่างนี้เราก็จะต้องจัดส่งทางเรือใช่ไหมครับ มันก็จะมีความเสี่ยงใช่ไหมครับในระหว่างการนำส่งเรืออาจไปเจอพายุ เรือล่ม เรือไปชนหินโสโครก ทำให้ข้าวของเราที่ต้องนำส่งเสียหายหรือจมลงในทะเล เราก็จะไม่สามารถรับเงินจากผู้ซื้อได้ แต่หาก ก่อนมีการขนส่งเราได้มีการติดต่อขอทำประกันภัยขนส่งและภัยทางทะเล ไว้กับบริษัท เอประกันภัย จำกัด โดยจ่ายเบี้ยประกันภัยจำนวนหนึ่งเพื่อคุ้มครองความต่อเสียหายของข้าวหอมมะลิจำนวนหนึ่ง(จำนวนเบี้ยและเงินเอาประกันภัยขึ้นอยู่กับการตกลงกัน) กรณีนี้ หากในระหว่างการขนส่งทางทะเลนั้นเรือไปเจอพายุเรือจมในทะเลข้าวเสียหายทั้งหมด เราก็จะได้รับเงินตามจำนวนที่เราเอาประกันภัยไว้จากบริษัท เอประกันภัย จำกัด ส่วนทางเจ้าของเรือหากมีการเอาประกันภัยตัวเรือไว้หากเรือเสียหายบริษัทที่รับประกันภัยไว้ก็จะได้รับความคุ้มครองความเสียหายของตัวเรือเช่นกัน แต่หากไม่มีการเอาประกันภัยไว้ ความเสี่ยหายที่เกิดขึ้นทั้งหมดนั้นเจ้าของเรือหรือเจ้าของข้าวหอมมะลิ(สินค้า)ก็ต้องรับผิดชอบด้วยตนเองละครับ(รายละเอียดต้องดูในเงื่อนไขของสัญญาหรือกรมธรรม์)

๑.๒. การประกันภัยการขนส่งภายในประเทศ( Inland Transit) ซึ่งเป็นการประกันภัยเพื่อให้การคุ้มครองความเสียหายที่อาจเกิดขึ้นต่อทรัพย์สินที่อยู่ในระหว่างการขนส่งซึ่งเกิดขึ้นภายในประเทศ ก็จะเหมือนกับข้อ ๑.๑ นั่นและครับต่างกันตรงที่เป็นการขนส่งสินค้าภายในประเทศ เช่น ขนส่งโดยเรือที่ใช้ในแม่น้ำลำคลอง แต่ที่นิยมกันมากก็จะเป็นการขนส่งทางถนนโดยรถยนต์บรรทุก ตัวอย่างเช่น โรงงานผู้ผลิตรถยนต์จะขนส่งรถยนต์ไปส่งให้กับ ตัวแทนจำหน่ยรถยนต์ในต่างจังหวัด โดยวิธีการจ้างให้รถบรรทุกเทลเลอร์เป็นรับผู้ขนส่ง โดยมีการทำประกันภัยสินค้า(รถยนต์) เอาไว้ในระหว่างการขนส่ง หากในระหว่างทาง รถบรรทุกเทลเลอร์เกิดอุบัติเหตุพลิกคว่ำลงข้างทาง สินค้าซึ่งเป็นรถยนต์ที่บรรทุกไปนั้นได้รับความเสียหาย กรณีนี้บริษัทผู้รับประกันภัยก็จะเป็นผู้รับผิดชอบต่อความเสียหายที่เกิดขึ้นต่อสินค้านั้น ส่วนตัวรถบรรทุกเทลเลอร์นั้นมีการประกันภัยในระหว่างการขนส่งมีการทำประกันภัยรถยนต์หรือประกันความรับผิดเอาไว้บริษัทรับประกันภัยรถยนต์ก็ต้องไปพิจารณาว่าเงื่อนไขของกรมธรรม์ประกันภัยคุ้มครองความเสียหายที่เกิดขึ้นหรือไม่เพียงใดก็ต้องว่ากันไป

๒.การประกันอัคคีภัย หมายถึง การประกันภัยเพื่อคุ้มครองความเสียหายหรือสูญหาย ของทรัพย์สินอันเนื่องมาจากเพลิงไหม้ ฟ้าผ่า หรือ การระเบิดของแก็สที่ใช้สำหรับทำแสงสว่างหรือการอยู่อาศัย รวมทั้งความเสียหายต่อเนื่องจากอัคคีภัย ซึ่งจะมีหลักอยู่ ๓ ประการ ที่บริษัทผู้รับประกันภัยจะให้การคุ้มครองก็ต่อเมื่อมีองค์ประกอบทั้ง ๓ ประการคือ ๑.ต้องมีการลุกไหม้เกิดขึ้นจริง ๒.ไฟที่ใช้งานปรกติแต่เกิดการลุกลามเกินขอบเขต และ ๓.ไฟนั้นต้องเกิดขึ้นโดยอุบัติเหตุ หรือ เหตุบังเอิญ โดยทรัพย์สินที่จะเอาประกันอัคคีภัยนั้น ได้แก่ บ้าน ที่อยู่อาศัยตึก อาคาร สำนักงาน ห้าง ร้าน ต่างๆ ซึ่งจะมีความเสี่ยงที่อาจเกิดอุบัติเหตุไฟไหม้หากมีการทำประกันอัคคีภัยไว้บริษัทที่รับประกันไว้ก็จะเป็นผู้ชดใช้ค่าเสียหายที่เกิดขึ้นกับทรัพย์นั้นให้กับเจ้าทรัพย์สินตามที่มีการตกลงกันไว้

๓.การประกันภัยเบ็ดเตล็ด หมายถึง การประกันภัยเพื่อการคุ้มครองต่อทรัพย์สิน หรือสิ่งอื่นใดที่ไม่ได้เป็นการประกันภัยรถยนต์ ประกันอัคคีภัย การประกันภัยขนส่งและภัยทางทะเล โดยแบ่งออกเอกเป็น ๔ หมวดหมู่คือ ๑.การคุ้มครองเกี่ยวกับตัวบุคคล ๒.การคุ้มครองความรับผิดต่อบุคคลภายนอก ๓.การคุ้มครองเกี่ยวกับทรัพย์ และ ๔.การคุ้มครองเกี่ยวกับภัยอื่นๆ

พูดง่ายๆคือ การประกันภัยเบ็ดเตล็ดนี้ เป็นการประกันภัยประเภทที่มีแบบในการเอาประกันภัยจำนวนมากมายหลายร้อยทีเดียว เพราะคำว่าเบ็ดเตล็ดก็คือ ความหลากหลาย หลายอย่าง สิ่งใดที่ไม่ใช่การประกันภัยรถยนต์ ไม่ใช่การประกันอัคคีภัย หรือไม่ใช่การประกันภัยขนส่งหรือภัยทางทะเลแล้ว ล้วนแต่เรียกว่า การประกันเบ็ดเตล็ด ตัวอย่างเช่น การประกันสุขภาพ การประกันอุบัติเหตุส่วนบุคคล การประกันภัยสัตว์เลี้ยง การประกันเงินสด การประกันความซื่อสัตย์ ฯลฯ มากมายหลายอย่าง สรุปว่าสิ่งใดที่มีมูลค่ามีความเสี่ยงสามารถเอาประกันภัยเบ็ดเตล็ดได้ทุกอย่าง โดยสอบถามหรือติดต่อบริษัทประกันวินาศภัยได้

๔.การประกันภัยถยนต์ หมายถึง การประกันภัยเพื่อความรับผิดอันเนื่องจากการใช้รถของผู้เอาประกันภัยหรือบุคคลที่ได้รับการยินยอมจากผู้เอาประกันภัย…ซึ่งจะมีความคุ้มครองอยู่สี่ส่วนคือ ๑.ความเสียหายต่อตัวรถที่เอาประกันภัย ๒.การสูญหายและไฟไหม้ที่เกิดกับตัวรถที่เอาประกันภัย ๓.ความเสียหายของทรัพย์สินบุคคลภายนอก ๔. ความเสียหายต่อชีวิต-ร่างกายของบุคคล ขึ้นอยู่กับทางเจ้าของรถครับว่าจะมีการทำประกันภัยภัยประเภทไหน ซึ่งในปัจจุบันนี้ การประกันภัยรถยนต์ในประเทศไทยเราแบ่งออกเป็น ๒ ภาคด้วยกัน คือ

๔.๑. การประกันภัยรถยนต์ภาคบังคับ หมายถึง การประกันภัยที่ให้การคุ้มครองเฉพาะ ความเสียหายต่อชีวิต ร่างกาย ของบุคคล ไม่คุ้มครองครองทรัพย์สินใดๆ ซึ่ง เป็นการประกันภัยตาม พระราชบัญญัติคุ้มครองผู้ประสบภัยจากรถ พ.ศ.๒๕๓๕ ที่กำหนดให้เจ้าของหรือผู้ครอบครองรถทุกคันมีหน้าที่ต้องทำประกันภัยตามกฎหมายฉบับนี้ หากเจ้าของรถฝ่าฝืนไม่ทำประกันภัยจะมีบทลงโทษคือ ปรับไม่เกิน ๑๐,๐๐๐ บาท และกำหนดให้บริษัทประกันวินาศภัยต้องรับประกันภัย หากบริษัทประกันวินาศภัยบริษัทใดปฏิเสธไม่รับประกันก็จะมีบทลงโทษคือ ปรับตั้งแต่ ๕๐,๐๐๐ ถึง ๒๕๐,๐๐๐บาท อัตราค่าเบี้ยประกันภัย และความคุ้มครอง เป็นไปตามที่กฎหมายที่มอบให้นายทะเบียนเป็นผู้ประกาศและกำหนด จึงมีการเรียกการประกันภัยรถยนต์ประเภทนี้เรียกว่า การประกันภัยรถยนต์ภาคบังคับ หรือ การประกันภัย พ.ร.บ. นั่นเอง

๔.๒.การประกันภัยรถยนต์ภาคสมัครใจ หมายถึงการประกันภัยรถยนต์ที่จะให้การคุ้มครอง ทั้งตัวรถยนต์ ทรัพย์สิน และ ชีวิตร่างกายของบุคคลภายนอก เป็นการประกันภัยส่วนขยายความคุ้มครองสำหรับความเสียหายส่วนที่เกินจากการประกันภัยรถยนตค์ภาคบังคับตาม ข้อ ๔.๑.แล้วนั่นเอง การประกันภัยรถยนต์ภาคสมัครใจนี้ไม่มีบทลงโทษตามกฎหมายเหมือนการประกันภัยรถยนต์ภาคบังคับนะครับ ถ้าทำก็คุ้มครอง ถ้าไม่ทำก็ไม่คุ้มครอง อยากคุ้มครองมากก็จ่ายเบี้ยประกันภัยมาก อยากคุ้มครองน้อยก็จ่ายเบี้ยประกันภัยน้อย ตามความประสงค์ของเจ้าของรถหรือผู้เอาประกัน โดยจะมีประเภทแยกย่อยให้เลือกเป็น ๓ สามประเภทหลัก และมีการปรับปรุงให้มีประเภทเพิ่มขึ้นรวมประมาณ ๕ ประเภทด้วยกัน ได้แก่ ๑.การประกันภัยรถยนต์ประเภทหนึ่ง ๒.การประกันภัยรถยนต์ประเภทสอง ๓.การประกันภัยรถยนต์ประเภทสาม ๔.การประกันภัยรถยนต์คุ้มครองทรัพย์สินหรือการประกันภัยประเภทสี่ ๕.การประกันภัยรถยนต์ประเภทคุ้มครองเฉพาะภัย หรือการประกันภัยประเภทห้า

ด้วยการประกันวินาศภัยทั้ง ๔ ที่ได้มีการนำเสนอในครั้งนี้มีรายละเอียดที่จะต้องเจาะลึกลงไปในรายละเอียดเพื่อทำความเข้าใจกันพอสมควรจึงจะขอนำแบบของการประกันวินาศภัยทั้ง ๔ แบบนี้ มาขยายให้ทราบถึงเงื่อนไขและรายละเอียดความคุ้มครองเพิ่มเติมในโอกาสต่อไป …แล้วพบกันฉบับหน้า …สวัสดีครับ

{kind=link}