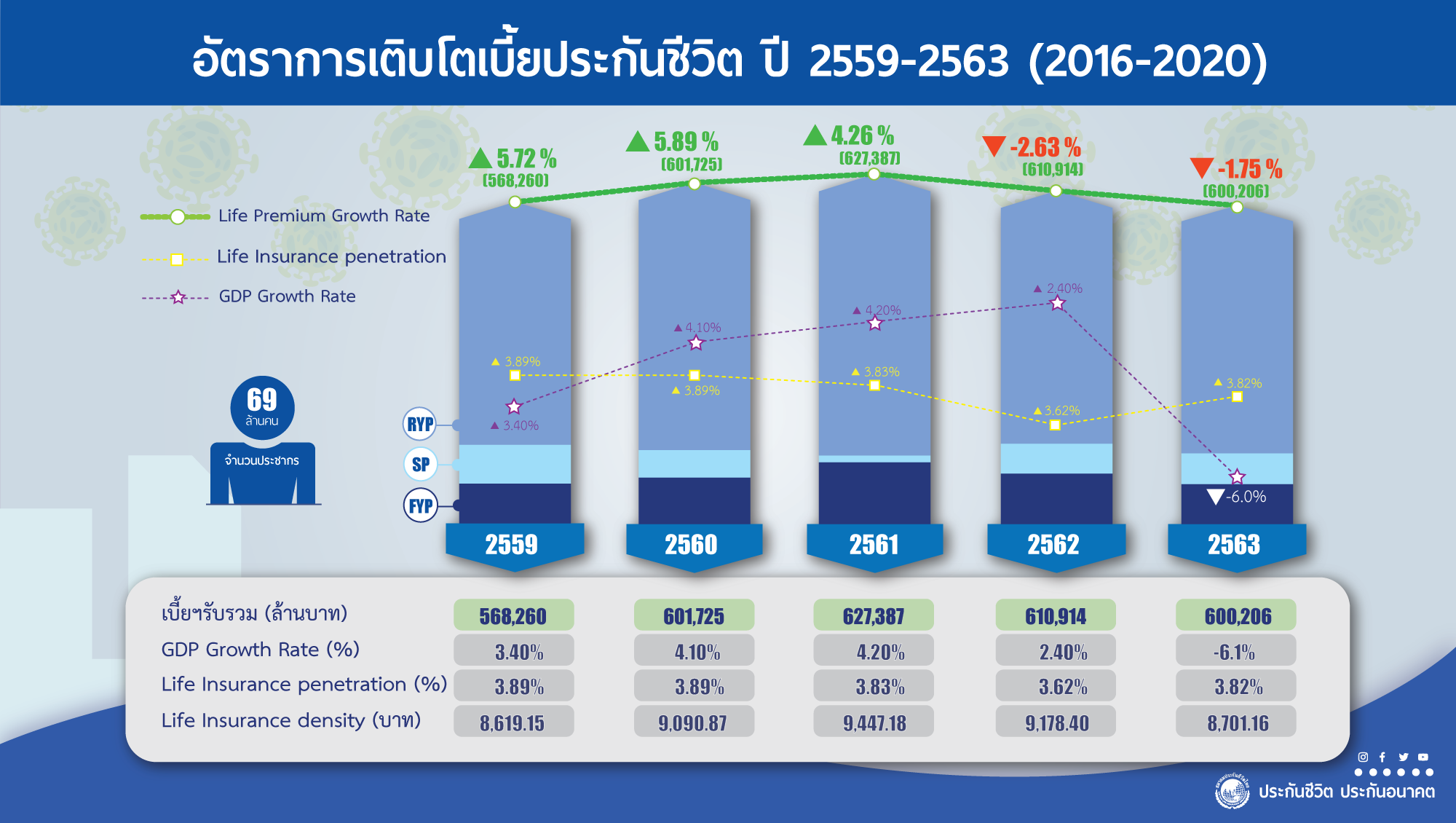

นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เผยภาพรวมธุรกิจประกันชีวิตใน ปี 2563 เติบโตอยู่ในช่วงชะลอตัว หลักๆ มาจากสถานการณ์การแพร่ระบาดของเชื้อไวรัสโคโรนาสายพันธุ์ใหม่ (โควิด-19) ที่ส่งผลกระทบต่อการเติบโตเศรษฐกิจของประเทศ โดยผลงานภาพรวมธุรกิจประกันชีวิตระหว่าง มกราคม – ธันวาคม 2563 มีเบี้ยประกันภัยรับรวมอยู่ที่ 600,206.48 ล้านบาท เติบโตลดลง 1.75% เมื่อเทียบกับปี 2562 คิดเป็นเบี้ยประกันชีวิตรับรวมต่อจำนวนประชากร (Insurance Density) อยู่ที่ 8,701.16 บาท แบ่งผลงานเบี้ยประกันภัยเป็น เบี้ยประกันภัยรับรายใหม่ 158,238.69 ล้านบาท อัตราการเติบโตลดลง 11.34% ซึ่งประกอบด้วย เบี้ยประกันชีวิตรับปีแรก 101,771.12 ล้านบาท เติบโตลดลง 6.41% และเบี้ยประกันชีวิตจ่ายครั้งเดียว 56,467.57 ล้านบาท เติบโตลดลง 19.04% และแบ่งเป็นเบี้ยประกันภัยรับปีต่อไป 441,996.78 ล้านบาท ที่มีอัตราการเติบโตเพิ่มขึ้น 2.21% ในขณะที่อัตราความคงอยู่ของกรมธรรม์อยู่ที่ 82% ทั้งนี้มีอัตราเบี้ยประกันภัยรับรวมต่อผลิตภัณฑ์มวลรวมภายในประเทศ GDP (Insurance Penetration Rate) อยู่ที่ 3.82%

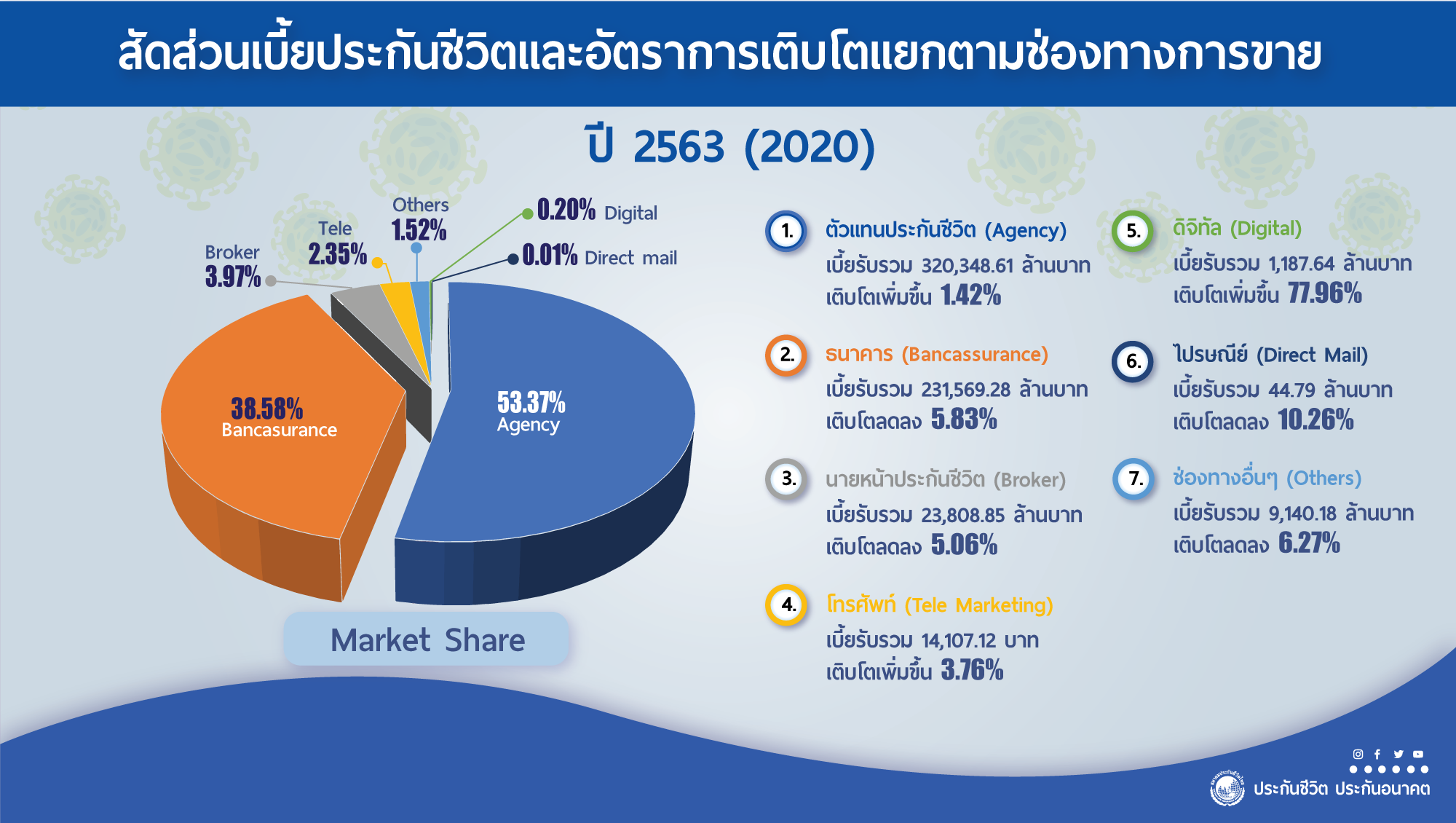

ด้านช่องทางการจัดจำหน่ายพบว่า ช่องทางตัวแทนประกันชีวิต(Agency) ยังคงเป็นช่องทางการขายที่มีสัดส่วนการขายสูงสุดเมื่อเทียบกับช่องทางทั้งหมดที่มีอยู่ในปัจจุบัน โดยมีเบี้ยประกันภัยรับรวม 320,348.61 ล้านบาท คิดเป็นสัดส่วนสูงถึง 53.37% มีอัตราการเติบโต 1.42% รองลงมาคือ ช่องทางการขายประกันภัยผ่านธนาคาร (Bancassurance) ซึ่งมีเบี้ยประกันภัยรับรวม 231,569.28 ล้านบาท หรือคิดเป็นสัดส่วน 38.58% มีอัตราการเติบโตลดลง 5.83% ส่วนช่องทางอื่นๆ อาทิเช่น ช่องทางโทรศัพท์ ช่องทางดิจิทัล และ ช่องทางไปรษณีย์ มีอัตราส่วนต่อเบี้ยประกันภัยรับรวมเพียง 8.05% เท่านั้น

สำหรับในปี 2564 นั้น ทางสมาคมประกันชีวิตไทยคาดการณ์ว่า ธุรกิจประกันชีวิตจะยังคงเผชิญกับปัจจัยท้าทายรอบด้าน ทั้งผลกระทบจากสถานการณ์ทางเศรษฐกิจที่ภาพรวมของภาวะเศรษฐกิจยังคงชะลอลงตัวอย่างต่อเนื่อง ภาวะอัตราดอกเบี้ยต่ำ ผลกระทบจากการระบาดของเชื้อไวรัสโคโรนาสายพันธุ์ใหม่(โควิด-19) ที่ยังคงดำเนินอยู่ต่อเนื่อง ทำให้เกิดภาวะการว่างงาน รวมถึงหนี้สินภาคครัวเรือนที่เพิ่มสูงขึ้น สังคมสูงอายุ มาตรฐานการรายงานทางการเงินฉบับใหม่ IFRS 17 พ.ร.บ.ข้อมูลส่วนบุคคล การฉ้อฉลในธุรกิจ โครงการพัฒนาฐานข้อมูลด้านการประกันภัย (Insurance Bureau System) และการจัดทำกรมธรรม์ประกันสุขภาพมาตรฐานใหม่

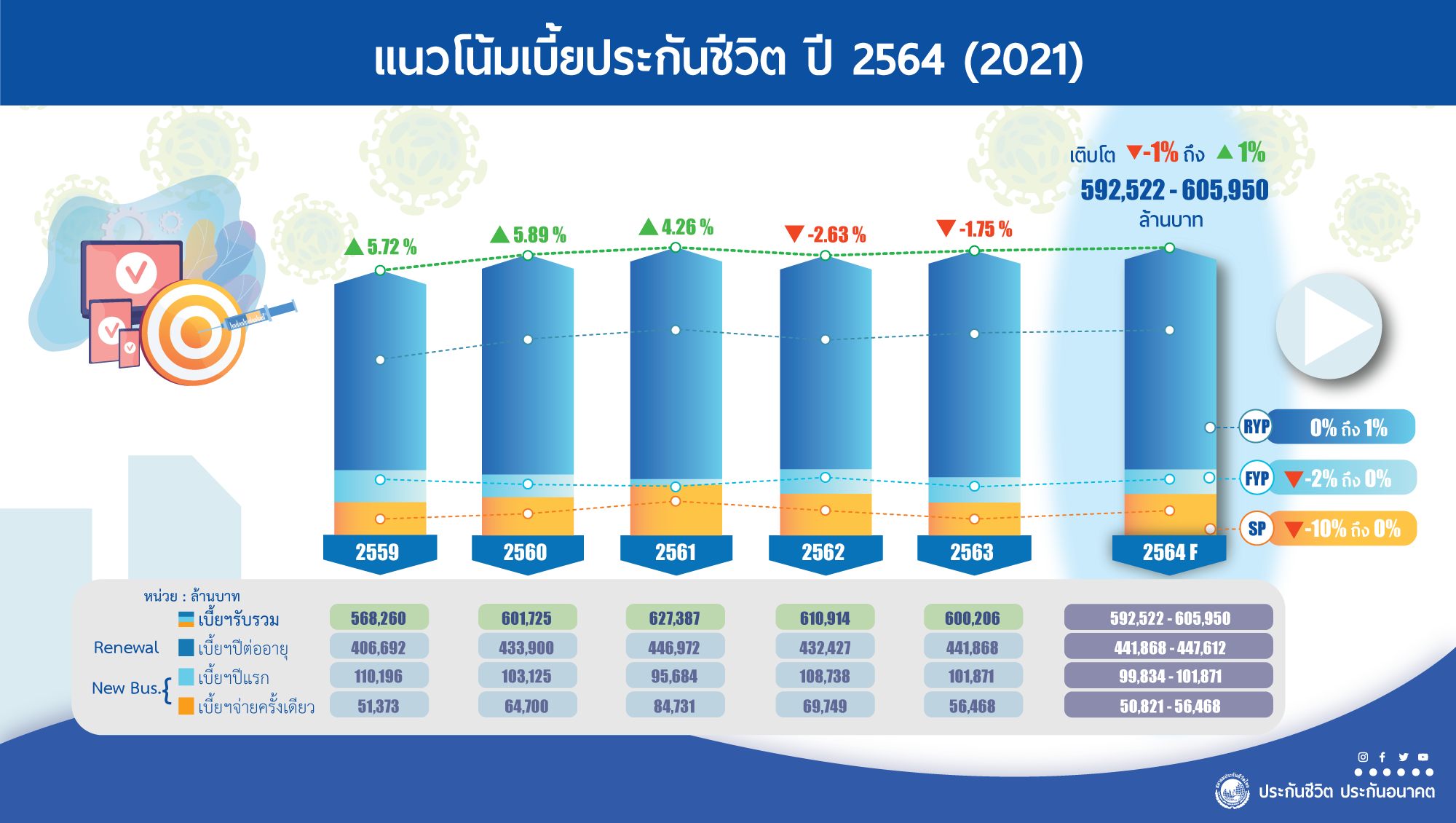

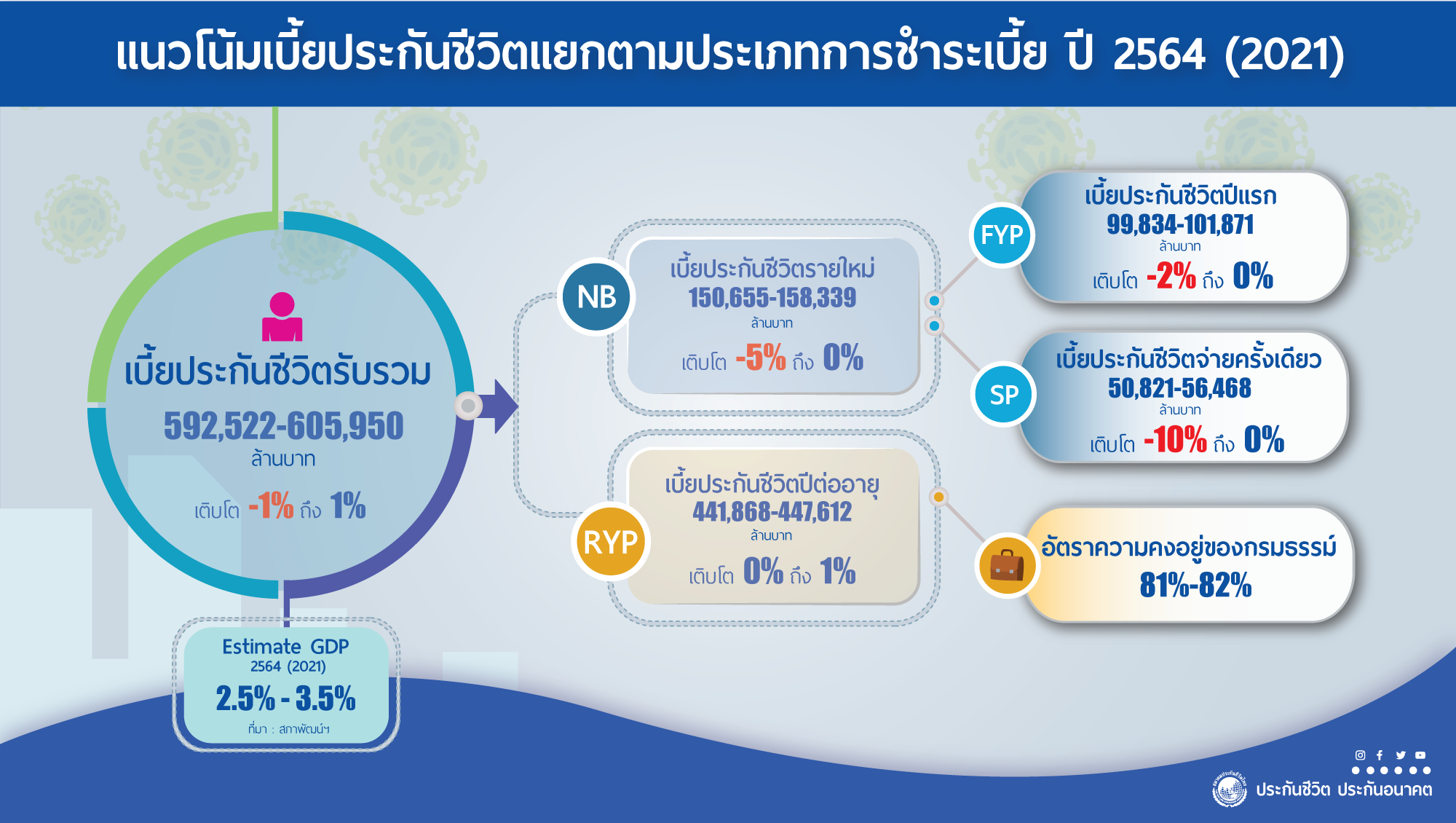

ส่วนในปีนี้ คาดการณ์ว่า ธุรกิจประกันชีวิตน่าจะมีเบี้ยประกันภัยรับรวมอยู่ระหว่าง 590,000–610,000 ล้านบาท หรือ คิดเป็นอัตราการเติบโต –1 ถึง +1 เปอร์เซ็นต์ ส่วนอัตราความคงอยู่ประมาณคาดว่าจะอยู่ที่ 81 – 82 เปอร์เซ็นต์ ซึ่งเป็นไปในทิศทางเดียวกันกับการคาดการณ์ของ ธนาคารแห่งประเทศไทย(ธปท.) และ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ที่ได้คาดการณ์อัตราการขยายตัวทางเศรษฐกิจไทย (GDP) เพิ่มขึ้นเพียง 2.5 – 3.5 เปอร์เซ็นต์ ประกอบกับเรื่องการเข้าถึงวัคซีนของประเทศไทยที่คาดว่าจะมาถึงประเทศไทยและจะเริ่มฉีดให้กับประชาชนได้ในในปี 2564 นี้ รวมถึงมาตรการผ่อนคลายทางเศรษฐกิจจากภาครัฐและหน่วยงานต่าง

นอกจากนี้ยังมีปัจจัยสนับสนุนจาก มาตรการของทางภาครัฐและทาง คปภ. ออกมาช่วยเหลือประชาชนอย่างต่อเนื่อง อาทิ การเพิ่มค่าลดหย่อนภาษีสำหรับการซื้อประกันสุขภาพเป็น 25,000 บาทต่อปี และมาตรการผ่อนคลายกฎเกณฑ์หรือประกาศต่างๆ ได้แก่ การผ่อนปรนการชำระเบี้ยประกันภัย การขยายระยะเวลาการผ่อนผันเงื่อนไขกรมธรรม์ฯและอัตราเบี้ยประกันภัย การแก้ไขหลักเกณฑ์ วิธีการออกการเสนอขายกรมธรรม์ประกันภัย การดำเนินการรวมถึงหน้าที่การปฏิบัติของตัวแทนหรือนายหน้าประกันภัย ในระหว่างสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนาสายพันธุ์ใหม่ (โควิด-19) (Digital Face to Face) ตลอดจนการผ่อนคลายประกาศการลงทุนประกอบธุรกิจอื่นของบริษัทประกันชีวิต/บริษัทประกันวินาศภัย (ฉบับที่ 5) นอกจากนี้ยังมาจากพฤติกรรมผู้บริโภคที่มีแนวโน้มตระหนักถึงการวางแผนประกันสุขภาพเพิ่มขึ้น และมีการพึ่งพิงเทคโนโลยีสามารถเข้าถึงสินค้าและบริการได้สะดวกและรวดเร็วขึ้น

ส่วนแนวโน้มด้านผลิตภัณฑ์แบบประกันชีวิตและช่องทางการขายในปี 2564 แต่ละบริษัทประกันชีวิตได้ ทยอยปรับลดการขายผลิตภัณฑ์ประเภทออมทรัพย์ที่มีการันตีผลตอบแทน เนื่องจากสถานการณ์ดอกเบี้ยที่มีแนวโน้มอยู่ในระดับต่ำอย่างต่อเนื่อง และหันมาเน้นการขายผลิตภัณฑ์แบบประกันชีวิตควบการลงทุน Universal Life, Unit Linked, Participating policy ที่เน้นการลงทุนตามความเสี่ยงที่ผู้เอาประกันภัยยอมรับได้ รวมถึงหันมาเน้นการขายผลิตภัณฑ์แบบประกันที่ให้ความคุ้มครองระยะยาว เช่น แบบประกันตลอดชีพ (Whole Life) แบบประกันบำนาญที่ช่วยวางแผนเรื่องเกษียณ (Annuity) เป็นต้น และหันมาเน้นมาการขายแบบประกันสุขภาพและโรคร้ายแรงมากขึ้น ในขณะเดียวกันยังคงมุ่งมั่นเดินหน้าพัฒนาช่องทางการขายให้มีความหลากหลายตรงกับพฤติกรรมและความต้องการของประชาชนมากขึ้น โดยเฉพาะอย่างยิ่งช่องทางการขายทางดิจิทัล (Digital) หรือช่องทางออนไลน์และพัฒนารูปแบบการให้บริการให้มีความทันสมัย สะดวกสบาย ตอบโจทย์ไลฟ์สไตล์ของลูกค้าแต่ละกลุ่มมากขึ้น

{kind=link}