… ในปี 2568 กลุ่มธุรกิจประกันภัยยังมีแนวโน้มเติบโตต่อเนื่อง ทริสเรทติ้ง คาดว่าประกันวินาศภัยน่าจะได้รับแรงหนุนจากเหตุการณ์แผ่นดินไหว โดยประกันอัคคีภัย ประกันภัยการเสี่ยงภัยทุกชนิด (Industry All Risk-IAR) และประกันภัยอุตสาหกรรมขนาดใหญ่ ที่มีสัญญาเพิ่มเติมคุ้มครองมหันตภัย น่าจะได้รับความสนใจ ประกันภัยรถยนต์มีแนวโน้มทรงตัว ขณะที่ประกันสัตว์เลี้ยงเริ่มเป็นที่นิยมมากขึ้น

…. ส่วนประกันชีวิตน่าจะขับเคลื่อนโดยประกันชีวิต ที่มีสัญญาเพิ่มเติมสุขภาพแบบเหมาจ่ายหรือโรคร้ายแรง จากค่าใช้จ่ายในการรักษาพยาบาลที่สูง รวมถึงประกันชีวิตควบการลงทุนประเภทยูนิตลิงค์ และประกันบำนาญ

… ผลประกอบการปี 2568 ของกลุ่มประกันวินาศภัยอาจถูกกดดันด้วยค่าสินไหมทดแทน ที่มีแนวโน้มเพิ่มขึ้นจากเหตุแผ่นดินไหว ส่วนประกันภัยรถยนต์ ค่าสินไหมทดแทนน่าจะปรับตัวขึ้นจากต้นทุนแบตเตอรีรถยนต์ไฟฟ้า (EV) ที่ยังสูงอยู่ แต่ในขณะเดียวกันข้อกำหนดการร่วมจ่ายค่ารักษาพยาบาล (Co-Payment) น่าจะช่วยลดค่าสินไหมทดแทน สำหรับประกันสุขภาพ ส่วนกลุ่มประกันชีวิตยังคงสามารถทำให้กำไร โดยอาศัยการออกแบบผลิตภัณฑ์ที่ตอบโจทย์ด้านสุขภาพควบการลงทุน

>>> โครงสร้างและห่วงโซ่คุณค่าธุรกิจ (Business Structure and Value Chain)

…. กลุ่มบริษัทที่เกี่ยวข้องกับธุรกิจประกันภัยที่จดทะเบียนในตลาดหลักทรัพย์ ประกอบไปด้วย 7 กลุ่มย่อย ได้แก่

1. บริษัทประกันชีวิต

2.บริษัทประกันวินาศภัย

3. บริษัทประกันภัยต่อ

4. บริษัทโฮลดิ้งที่มีบริษัทลูกเป็นบริษัทประกันภัย

5. บริษัทโฮลดิ้งที่มีบริษัทลูกเป็นบริษัทนายหน้าประกันภัย

6. บริษัทนายหน้าประกันภัย

7. บริษัทนายหน้าประกันภัยต่อ

…. โดยปัจจุบันบริษัททุกประเภท ยกเว้น บริษัทโฮลดิ้ง จะอยู่ภายใต้กำกับการดูแลของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันกันภัย (คปภ.) โดยรายงานฉบับนี้ครอบคลุมเฉพาะ บริษัทประกันชีวิต และบริษัทประกันวินาศภัย

>>> ภาพรวมธุรกิจและการแข่งขัน (Overview and Competition)

…. การแข่งขันสูงเนื่องจากมีบริษัทประกันภัยจำนวนมาก

บริษัทประกันชีวิตปัจจุบัน ประกอบด้วย 21 บริษัท (จากเดิมมี 22 บริษัท หลังจากที่บริษัท เอฟดับบลิวดีประกันชีวิต ควบรวมกับบริษัทไทยพาณิชย์ประกันชีวิต) ขณะที่กลุ่มธุรกิจประกันกันวินาศภัย ประกอบด้วย 48 บริษัท ในจำนวนนี้รวมสาขาของบริษัทประกันภัยต่างประเทศ 4 บริษัท

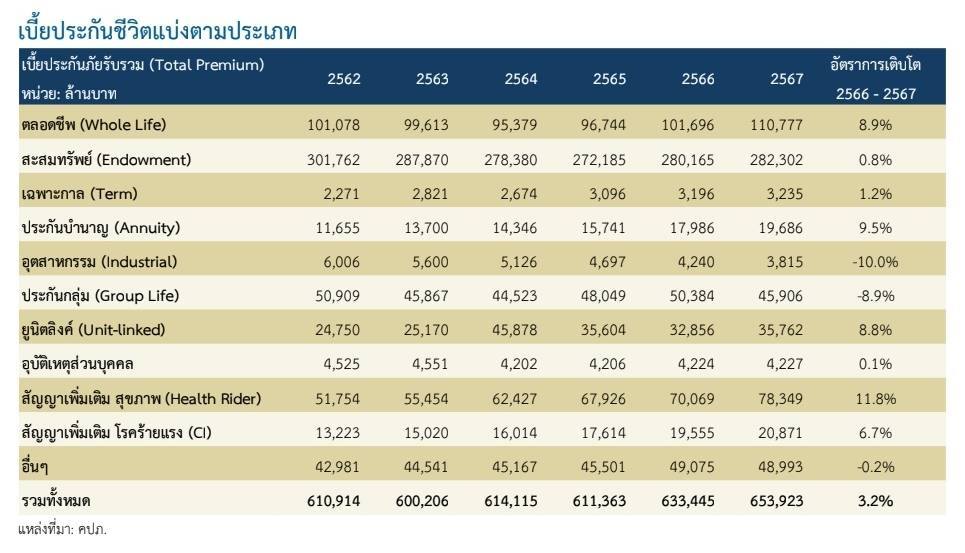

…. บริษัทประกันภัยทั้งอุตสาหกรรมได้รับเบี้ยประกันทั้งสิ้น 9.41 แสนล้านบาทในปี 2567 เติบโต 2.4% จากปีก่อน แบ่งเป็นเบี้ยประกันชีวิต 6.54 แสนล้านบาท ขยายตัว 3.2% และเบี้ยประกันวินาศภัย 2.87 แสนล้านบาท ทรงตัวเมื่อเทียบกับปีก่อน โดยบริษัทประกันชีวิต ที่มีเบี้ยประกันภัยรับรวม 5 อันดับแรกมีส่วนแบ่งตลาด 71% เบี้ยประกันภัยรับส่วนใหญ่เป็นเบี้ยประกันสะสมทรัพย์(Endowment) โดยมีสัดส่วน 43% ของเบี้ยประกันภัยรับรวมในปี 2567

…. ส่วนบริษัทประกันวินาศภัยที่ได้รับเบี้ยประกันภัยรับโดยตรง (Direct premium) รวม 5 อันดับแรก มีส่วนแบ่งตลาดประมาณ 50% เบี้ยประกันภัยส่วนใหญ่เป็นประกันภัยรถโดยสมัครใจ มีสัดส่วน 49% ของเบี้ยประกันวินาศภัย

…. แนวโน้มการเติบโตของธุรกิจประกัน

สัดส่วนเบี้ยประกันภัยต่อ GDP ยังต่ำ ตามรายงานของ คปภ. ณ สิ้นปี 2567 สัดส่วนเบี้ยประกันภัยต่อ GDP ของประเทศไทยมีสัดส่วนอยู่ที่ 5.0% ของ GDP (กลุ่มประกันชีวิต 3.5% และกลุ่มประกันวินาศภัย 1.5%) ปัจจัยที่จะช่วยเพิ่มอัตราการเข้าถึงประกันภัย ได้แก่ Insurtech ความร่วมมือระหว่างบริษัทประกันกับสถาบันการเงินผ่านสาขาและโมบายแบงก์กิ้ง ร้านค้าปลีก แพลตฟอร์มอีคอมเมิร์ซ และอีวอลเล็ต ที่ทำให้ลูกค้าเข้าถึงประกันภัยได้มากขึ้น โดยเฉพาะกลุ่มคนรุ่นใหม่ และนวัตกรรมด้านผลิตภัณฑ์ที่ตอบสนองความต้องการของผู้บริโภค การชำระเบี้ยประกันแบบยืดหยุ่น นอกจากนี้การส่งเสริมการวางแผนการเงินทำให้เกิดการรับรู้เกี่ยวกับประกันภัยมากขึ้น สังคมผู้สูงอายุและค่าบริการทางการแพทย์ที่สูงขึ้นอย่างต่อเนื่อง ทำให้มีความต้องการความคุ้มครองด้านสุขภาพมากขึ้น

ปัจจัยหลากหลายสนับสนุนการเติบโตของประกันวินาศภัย

…. ทริสเรทติ้ง คาดประกันวินาศภัยในปี 2568 เติบโต 2.3% จากการฟื้นตัวทางเศรษฐกิจและ Nominal GDP ที่คาดว่าจะโต 3.3-3.8% ตามประมาณการของทริสเรทติ้ง โดยข้อมูลสถิติในช่วงปี 2545-2566 พบว่าเบี้ยประกันวินาศภัยมีอัตราการขยายตัว 0.6-0.8 เท่าของการเติบโตของ Nominal GDP ปัจจัยสนับสนุนสำคัญมาจากมาตรการส่งเสริมอุตสาหกรรมรถยนต์ไฟฟ้า โครงการค้ำประกันสินเชื่อเช่าซื้อรถกระบะโดยบสย. ซึ่งจะช่วยให้ประกันภัยรถยนต์ที่มุ่งเน้นความต้องการเฉพาะกลุ่มได้รับประโยชน์ ผลกระทบจากเหตุการณ์แผ่นดินไหวจะทำให้ประกันอัคคีภัยและประกันการเสี่ยงภัยทุกชนิดหรือ Industry All Risk (IAR) ที่มีสัญญาเพิ่มเติมคุ้มครองมหันตภัยได้รับความนิยม และมาตรการกระตุ้นอสังหาริมทรัพย์ เช่น การปรับโครงสร้างหนี้และการลด LTV ชั่วคราว จะช่วยเพิ่มความต้องการประกันอัคคีภัยและประกันเครดิตไลฟ์ นอกจากนี้ตลาดสัตว์เลี้ยงที่มีมูลค่าสูงขึ้นจะทำให้มีความต้องการทำประกันสัตว์เลี้ยง (Pet insurance) เพื่อลดภาระคาใช้จ่ายในการรักษาพยาบาลประกันสัญญาเพิ่มเติมสุขภาพผลักดันความต้องการประกันชีวิต

….สำหรับประกันชีวิต ทริสเรทติ้งคาดการณ์เติบโตเบี้ยประกันภัยสัญญาเพิ่มเติมที่ระดับ 2-3% เช่นกัน โดยพิจารณาจากสถิติที่เบี้ยประกันชีวิตเติบโตเฉลี่ย 0.9 เท่าของ Nominal GDP ทริสเรทติ้งคาดว่าประกันสัญญาเพิ่มเติมสุขภาพและประกันบำนาญ จะเป็นตัวขับเคลื่อนให้ประกันชีวิตเติบโตในปี 2568 โดยมีปัจจัยสนับสนุนสำคัญคือ ความตระหนักรู้เกี่ยวกับสังคมผู้สูงอายุ การวางแผนการเงิน และค่ารักษาพยาบาลที่สูงขึ้น และการรวมเอาผลประโยชน์หลายด้านเข้าไว้ด้วยกัน เช่น ประกันชีวิตที่รวมสัญญาเพิ่มเติมสุขภาพแบบเหมาจ่าย ควบการลงทุนแบบยูนิตลิ้งค์ ทำให้ผู้บริโภคโดยเฉพาะกลุ่มคนรุ่นใหม่มีความสนใจมากขึ้น รวมถึงความเสี่ยงจากการบาดเจ็บและสูญเสียชีวิตจากมหันตภัยจากภัยธรรมชาติ เช่น เหตุการณ์แผ่นดินไหว

>>>> ช่องทางการขายประกัน (Distibution Channels)

…. การขายประกันวินาศภัยส่วนใหญ่ผ่านตัวกลาง เช่น ช่องทางนายหน้าประกันภัย (Brokers) และธนาคาร (Bancassurance) ซึ่งมีสัดส่วนรวม 79% โดยส่วนใหญ่เป็นการขายผลิตภัณฑ์สำหรับลูกค้ารายย่อยที่ไม่ซับซ้อน ในขณะที่ช่องทางการจำหน่ายโดยตรง ได้แก่ ช่องทางอินเทอร์เน็ต การติดต่อผ่านสาขาบริษัท (Walk-in) สถานที่ทำงานของลูกค้า (Worksite) และการขายผ่านโทรศัพท์ (Telemarketing) อย่างไรก็ตาม ช่องทางอินเทอร์เน็ต มีแนวโน้มจะเพิ่มขึ้นเรื่อยๆ เนื่องจากความสะดวกในการเลือกและเปรียบเทียบรายละเอียด เงื่อนไขและความคุ้มครองให้ตรงกับความต้องการของลูกค้า ซึ่งบริษัทขนาดใหญ่สามารถทำได้ผ่านหน้าเว็บของบริษัท ช่วยลดค่าคอมมิชชั่นที่ให้กับนายหน้าประกันภัย

…สำหรับประกันชีวิต โดยส่วนใหญ่ยังคงเป็นการขายผ่านตัวแทนบริษัทประกัน (Agent) ซึ่งในปี 2567 มีสัดส่วน 53% รองมาเป็นการขายผ่านธนาคาร (Bancassurance) 38% ซึ่งน่าจะยังคงสัดส่วนนี้ต่อไป เนื่องจากผลิตภัณฑ์ของประกันชีวิตมีรายละเอียดที่ต้องได้รับข้อมูลจากตัวแทนประกันหรือเจ้าหน้าที่ธนาคารแบบตัวต่อตัว แต่ก็ตามมาด้วยค่าคอมมิชชันในการขายที่สูง เช่นปีแรก ๆ อย่างไรก็ตามด้วยมาตรฐานทางบัญชี TFRS 17 บริษัทประกันชีวิตสามารถกระจายค่าใช้จ่ายในการขายได้ยาวขึ้น เพื่อให้สอดคล้องกับรายได้จากสัญญาประกันภัยระยะยาว

…. เมื่อเปรียบเทียบกับกลุ่มประเทศที่พัฒนาแล้วพบว่า มีสัดส่วนเบี้ยประกันภัยจากช่องทางตรงที่สูงกว่า เช่น ประเทศในยุโรปมีสัดส่วนของเบี้ยประกันภัยที่ผ่านช่องทางตรงอยู่ที่ระดับกว่า 50% ทั้งประกันชีวิตและประกันวินาศภัย ในขณะที่ช่องทางนายหน้าและตัวแทน มีสัดส่วนอยู่เพียง 20%-30% เท่านั้น

>>> ผลประกอบการของกลุ่มบริษัทประกันชีวิต (Life Insurance Group Performance)

…. กำไรในระดับอุตสาหกรรมปรับตัวดีขึ้นในปี 2567

กลุ่มบริษัทประกันชีวิตโดยรวม กำไรสุทธิเพิ่มขึ้น 23.3% จากปีก่อน แม้ว่าเบี้ยประกันภัยที่ถือเป็นรายได้สุทธิเติบโตเพียงเล็กน้อย ผลจากการขาดทุนจากการด้อยค่าของสินทรัพย์ลงทุนลดลงอย่างมาก และ กำไรจากการจำหน่ายเงินลงทุนรับรู้เข้า กำไรขาดทุนสูงขึ้น ทำให้ผลตอบแทนต่อส่วนของผู้ถือหุ้นปรับตัวดีขึ้นมาเป็น 6.0% อัตราการจ่ายผลประโยชน์และค่าสินไหมทดแทนยังคงที่อยู่ที่ 78% ของเบี้ยประกันภัยรับที่ถือเป็นรายได้สุทธิ ค่าใช้จ่ายในการดำเนินงานอยู่ที่ 8.9% และผลตอบแทนการลงทุนอยู่ที่ 3.3%

…. ในปี 2568 คาดว่าบริษัทประกันชีวิตยังคงสามารถทำกำไรท่ามกลางการเติบโตต่ำและการแข่งขันรุนแรง โดยอาศัยการขายประกันเฉพาะด้าน การออกแบบผลิตภัณฑ์อย่างรอบคอบ การบริหารความเสี่ยง การควบคุมต้นทุน การใช้ฐานข้อมูลและช่องทางออนไลน์ นอกจากนี้ การพัฒนาแอปพลิเคชันสุขภาพและการขายประกันชีวิตแบบสะสมทรัพย์หรือควบการลงทุน ยังช่วยสร้างรายได้ระยะยาว แม้ความเสี่ยงจากการลงทุนอาจเพิ่มสูงขึ้น จากตลาดเงินและตลาดทุนมีความผันผวน แต่น่าจะยังอยู่ในระดับที่จัดการได้ เนื่องจากนโยบายการลงทุนที่มีความเสี่ยงต่ำของบริษัทประกันชีวิต

>>> รายได้จากเงินลงทุนของธุรกิจประกันชีวิตเติบโต

… รายได้สุทธิจากการลงทุน หลังหักค่าใช้จ่ายในการลงทุนในปี 2567 ขยายตัว2.8%: จากรายได้จากการลงทุนรวมที่ปรับตัวเพิ่มขึ้น 3.94 พันล้านบาท หรือ 3.0% เทียบกับปี 2566 การลงทุนส่วนใหญ่ของบริษัทประกันชีวิต โดยปกติอยู่ในพันธบัตรรัฐบาล ตั๋วเงินคลังและหุ้นกู้รัฐวิสาหกิจ ซึ่งเป็นการลงทุนที่มีความเสี่ยงต่ำและระยะยาว เพื่อพยายามให้สอดคล้องกับระยะเวลาเฉลี่ยของกรมธรรม์ โดยมีสัดส่วนถึง 62.5% ของพอร์ตสินทรัพย์ลงทุน ขณะที่หุ้นกู้ภาคเอกชนมีสัดส่วน 20.6% ของพอร์ต ทำให้รายได้จากดอกเบี้ยพันธบัตรรัฐบาลมีสัตส่วนถึง 55% ของรายได้จากการลงทุนทั้งหมด รองลงมาจะเป็นดอกเบี้ยหุ้นกู้ที่มีสัดส่วน 21% ส่วนที่เหลือเป็นดอกเบี้ยเงินให้กู้ยืม โดยมีกรมธรรม์เป็นประกัน 7% และเงินปันผลหุ้นทุน 6% ในปี2567 รายได้ดอกเบี้ยพันธบัตรและตั๋วเงินคลังขยายตัว 4% จากอัตราผลตอบแทนพันธบัตรที่ปรับตัวสูงขึ้นเล็กน้อยเทียบกับปี 2566

….บริษัทประกันชีวิตที่จดทะเบียนมีผลประกอบการใกล้เคียงอุตสาหกรรม

…. ผลประกอบการรวมในปี 2567 ของบริษัทประกันชีวิตที่จดทะเบียนในตลาดหลักทรัพย์ ได้แก่ บริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน) (Bangkok Life Assurance,BLA บริษัท ไทยประกันชีวิต จำกัด (มหาชน) (Thai Life Insurance, TLI) ปรับตัวดีขึ้น ด้วยกำไรสุทธิเพิ่มขึ้น 24.9% เนื่องจากกำไรจากการจำหน่ายเงินลงทุนที่เพิ่มขึ้นถึง 3 เท่าตัวเมื่อเทียบกับปี 2566 และการขาดทุนจากการด้อยค่าของเงินลงทุนที่ลดลง เบี้ยประกันภัยสุทธิลดลงเล็กน้อย แต่รายได้จากเงินลงทุนสุทธิทรงตัวที่ 29.6 พันล้านบาท ผลตอบแทนต่อส่วนของผู้ถือหุ้นรวมเฉลี่ยปรับตัวดีขึ้นมาอยู่ที่ 9.9% สูงกว่าระดับอุตสาหกรรม ส่วนผลตอบแทนจากการลงทุนอยู่ที่ 3.4%

…. ผลประกอบการของกลุ่มประกันวินาศภัย (Non-Life Insurance Group Performance)

กำไรระดับอุตสาหกรรมลดลงจากปี 2566 และมีความเสี่ยงที่จะลดลงต่อเนื่องในปี 2568: ผลประกอบการของกลุ่มประกันวินาศภัยโดยรวมในปี 2567 สวนทางกับกลุ่มธุรกิจประกันชีวิต โดยกำไรสุทธิปรับตัวลดลง 12.7% จากปี 2566 มาอยู่ที่ 11.3พันล้านบาท ผลตอบแทนต่อสินทรัพย์รวมเฉลี่ย และผลตอบแทนต่อส่วนของผู้ถือหุ้นรวมเฉลี่ยปรับตัวลดลงสู่ระดับ 2.2% และ 6 6% ตามลำดับ จากอัตราการเติบโตของเบี้ยประกันภัยที่ถือเป็นรายได้สุทธิที่ทรงตัว ในขณะที่อัตราส่วนค่าสินไหมทดแทน (Loss ratio)ปรับตัวสูงขึ้นสู่ระดับ 56.9% ในช่วงสามไตรมาสแรกของปี 2567 โดยเฉพาะในกลุ่มประกันภัยตัวเรือ ประกันอัคคีภัย และประกันสุขภาพจากต้นทุนค่ารักษาพยาบาลที่เพิ่มสูงขึ้น เมื่อพิจารณาจากอัตราส่วนรวม (Combined Ratio) จากข้อมูลครึ่งแรกของปี 2567ผลิตภัณฑ์ที่มีอัตราส่วนรวมอยู่ในช่วง 60%-75%อย่างต่อเนื่องตั้งแต่ปี 2564 ประกอบด้วย ประกันอัคคีภัย ประกันการเดินทาง ประกันขนส่งสินค้า และประกันภัยความรับผิดสาธารณะ

…. ในปี 2568 คาดว่า Loss ratio จะปรับตัวสูงขึ้นจากเหตุการณ์แผ่นดินไหว ส่วนประกันภัยรถโดยสมัครใจ เริ่มมีแนวโน้มปรับตัวขึ้นจากตันทุนการเปลี่ยนแบตเตอรี่รถยนต์ไฟฟ้า (EV) ที่อยู่ในระดับสูง ประกันสุขภาพอาจมี Loss ratio ที่ลดลงจากการเริ่มใช้เกณฑ์การร่วมจ่ายค่ารักษาพยาบาล (Co-Payment) ปัจจัยสำคัญที่ช่วยให้บริษัทประกันทำกำไรได้ในสภาพแวดล้อมที่มีการเติบโตต่ำและการแข่งชันด้านราคา ได้แก่ การขายประกันที่มีความเชี่ยวชาญเฉพาะด้าน การออกแบบผลิตภัณฑ์อย่างระมัดระวัง การบริหารจัดการความเสี่ยงที่มีประสิทธิภาพ การควบคุมต้นทุน การมีฐานข้อมูลที่ดี และการใช้ช่องทางจำหน่ายออนไลน์

…. กำไรของกลุ่มบริษัทจดทะเบียนทรงตัวในปี 2567: ผลประกอบการรวมของกลุ่มบริษัทจดทะเบียนมีกำไรสุทธิในปี 2567

ใกล้เคียงกับในปี 2566 อัตราการขยายตัวของเบี้ยประกันภัยที่ถือเป็นรายได้สุทธิเติบโต 5.8% สูงกว่าอุตสาหกรรม ในขณะที่อัตราส่วนสินไหมทดแทนเพิ่มขึ้นเล็กน้อย นอกจากนี้ กลุ่มบริษัทที่จดทะเบียนในตลาดหลักทรัพย์โดยรวม ยังสามารถสร้างผลกำไรสุทธิได้ในปี 2565 ต่างจากผลขาดทุนในระดับอุตสาหกรรม ซึ่งสะท้อนถึงความแตกต่างของนโยบายการรับประกันภัยและบริหารความเสี่ยง

…. ผลขาดทุนที่ยังไม่รับรู้ของพอร์ตเงินลงทุนในตราสารหนี้และกองทุนอสังหาริมทรัพย์: การปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญของอัตราดอกเบี้ยทั่วโลกในตั้งแต่ปี 2565 เป็นต้นมา ได้ส่งผลให้เกิดการขาดทุนที่ยังไม่รับรู้ของพอร์ตเงินลงทุนในตราสารหนี้และกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (Real Estate Investment Trusts – REITs) ของบริษัทประกันวินาศภัยหลายแห่ง เห็นได้จากการเปลี่ยนแปลงของมูลค่าเงินลงทุน ผ่านงบกำไรขาดทุนและงบกำไรขาดทุนเบ็ดเสร็จ ซึ่งเป็นปัจจัยกดดันเงินกองทุน อัตราดอกเบี้ยที่ลดลงอย่างช้า ๆ น่าจะยังช่วยให้รายได้ดอกเบี้ยจากเงินลงทุนอยู่ในระดับที่สูง ในขณะที่แนวโน้มดอกเบี้ยขาลง น่าจะยังช่วยให้รายได้ดอกเบี้ยจากเงินลงทุนอยู่ในระดับที่สูง ในขณะที่แนวโน้มดอกเบี้ยขาลง จะช่วยให้เกิดกำไรจากเงินลงทุนกรณีที่มีการขายพอร์ตตราสารหนี้พันธบัตร

>>> ผลกระทบจากเหตุการณ์แผ่นดินไหว

….. ทริสเรทติ้งคาดว่าผลกระทบต่อบริษัทประกันวินาศภัยจากความเสียหายหลังเหตุการณ์แผ่นดินไหวเมื่อวันที่ 28 มีนาคม 2568 น่าจะอยู่ในระดับที่สามารถจัดการได้ ต่างจากเหตุการณ์น้ำท่วมปี 2554 เนื่องจากบริษัทประกันภัยที่รับประกันภัยจากมหันตภัยธรรมชาติขนาดใหญ่ จะมีการทำประกันภัยต่อในสัดส่วนที่ค่อนข้างสูง อย่างไรก็ตามบริษัทประกันภัยขนาดเล็กที่ไม่ได้ทำประกันภัยต่อในสัดส่วนที่มากพอ หรือมีฐานะเงินกองทุนอ่อนแอจะได้รับผลกระทบมากกว่า โดยความเสียหายจากเหตุการณ์แผ่นดินไหวแบ่งออกเป็น 2 กรณี

… (1) ความเสียหายจากการพังถล่มของอาคารสำนักงานการตรวจเงินแผ่นดินแห่งใหม่ที่อยู่ระหว่างการก่อสร้าง มีความคุ้มครองอยู่ 3 ส่วน

…ส่วนแรก คือ ส่วนของตัวอาคารหรืองานก่อสร้างโดยมีมูลค่างานก่อสร้าง 2,136 ล้านบาท มีความคืบหน้าของการก่อสร้างประมาณ 30-40% ของมูลค่าโครงการ

… ส่วนที่ 2 คือ ความคุ้มครองของทรัพย์สินของเจ้าของโครงการ

…ส่วนที่3 คือความรับผิดต่อบุคคลภายนอก

….ซึ่ง ส่วนที่ 2 และ ส่วนที่ 3 มีมูลค่าทุนประกันภัยไม่สูงนัก

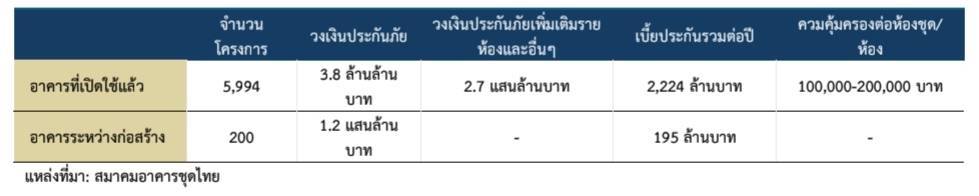

…. (2) ความเสียหายต่ออาคารที่อยู่อาศัยและสถานประกอบการ โดยสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม รายงานว่า โดยรวมมี 18 จังหวัดได้รับผลกระทบ แต่มากที่สุดคือ กรุงเทพฯ นนทบุรี และสมุทรปราการ ในส่วนของความเสียหายต่ออาคารบ้านเรือนที่อยู่อาศัย ส่วนใหญ่เกิดขึ้นกับคอนโดมิเนียมที่เป็นอาคารสูง จากที่สมาคมอาคารชุดไทยรายงานโครงการคอนโดมิเนียมทั้งหมดในกรุงเทพฯที่เปิดใช้แล้วมีทั้งหมด 5,994 โครงการ ซึ่ง ณ ปัจจุบัน มูลค่าความเสียหายโดยรวมยังไม่สามารถประเมินได้ อย่างไรก็ตามบริษัทที่รับประกันภัยขนาดใหญ่ โดยปกติจะมีการทำประกันภัยต่อเพื่อรองรับความเสียหายส่วนเกิน สำหรับความเสียหายจากภัยพิบัติหรือมหันตภัย Excess of Loss (XOL) ไว้อยู่แล้ว

โดยอาคารที่เปิดใช้แล้วมีประกันภัยที่ทำโดยนิติบุคคลอาคารชุดแล้ว ประกอบไปด้วยประกันภัย 2 ประเภทก็คือ ประกันภัยการเสี่ยงภัยทุกชนิดหรือ industry All Risk (IAR) และประกันภัยความรับผิดตามกฎหมายต่อบุคคลภายนอก (Public Liability) โดยประกัน IARโดยหลักประกอบด้วย ประกันในส่วนของโครงสร้างอาคาร งานระบบสาธารณูปโภคและพื้นที่ส่วนกลางและส่วนควบ ซึ่งโดยมากจะมีการขยายความคุ้มครองถึงห้องชุดและทรัพย์สินส่วนต่อเติมภายในห้องชุด สำหรับอาคารที่อยู่ระหว่างก่อสร้างจะมีประกันที่ทำโดยผู้ประกอบการหรือผู้รับจ้างก่อสร้างอาคาร แบบ Contractors AII Risk (CAR) และประกันภัยความรับผิดตามกฎหมายต่อบุคคลภายนอกเช่นกัน

>>> การเปลี่ยนแปลงด้านกฎระเบียบที่สำคัญ

มาตรฐานบัญชีฉบับที่ 17

…. ในประเทศไทย เริ่มในปี 2568 มาตรฐานบัญชีฉบับที่ 17 (Thai Financial Reporting Standard – TFRS17)ถูกนำมาใช้

แทนมาตรฐานฉบับที่ 4 ฉบับเดิม โดยจะเริ่มใช้กับงบการเงินตั้งแต่ไตรมาสที่ 1 ของปี 2568 และมีช่วงเวลาเปลี่ยนผ่านเป็นระยะเวลา 3 ปี เพื่อสร้างความเสมอภาคของการปฏิบัติตามมาตรฐานทางบัญชีของสัญญาประกันภัยทุกประเภท ทำให้สามารถเปรียบเทียบผลประกอบการระหว่างบริษัทประกันภัยและบริษัทอื่นๆ ได้มากขึ้น โดยบริษัทประกันภัยจะต้องเลือกวิธีการการรับรู้รายการของสัญญาประกันภัยให้สอดคล้องกับลักษณะที่แท้จริงของสัญญาประกันภัย แทนการแยกตามประเภทของการประกอบธุรกิจระหว่างประกันชีวิตและประกันวินาศภัย ซึ่งทำได้ 3 รูปแบบ ได้แก่ วิธีวัดมูลค่าทั่วไป (General Measurement) วิธีค่าธรรมเนียมผันแปร (Variable Fee Approach – VFA) และวิธีปันส่วนเบี้ยประกันภัย (Premium Allocation Approach – PAA)

…. ผลกระทบต่อฐานะทางการเงิน: ต้องทยอยรับรู้ผลกระทบสุทธิจากหนี้สินและรายการที่เกี่ยวข้องกับสัญญาประกันภัย รายการทรัพย์สินและหนี้สินจากสัญญาประกันภัยและสัญญาประกันภัยภัยต่อ โดยบริษัทประกันภัยจะต้องเปิดเผยจำนวนผลกระทบสะสมที่รับรู้และยังไม่ได้รับรู้จากการเปลี่ยนแปลง ทุกสิ้นรอบระยะเวลารายงาน โดยจะมีประมาณการกระแสเงินสดปัจจุบันทั้งขาเข้าและออก จากการปฏิบัติครบของสัญญาประกันภัย ค่าปรับปรุงความเสี่ยง และประมาณการกำไรจากการให้บริการตามสัญญา และแยกประมาณการกระแสเงินสดของกลุ่มสัญญาที่สร้างผลกำไรและขาดทุนออกจากกัน

…. การรับรู้รายได้: เปลี่ยนเป็นการทยอยรับรับรู้ตลอดอายุสัญญาประกันภัย แทนการรับรู้ทั้งหมดเมื่อได้รับเบี้ยประกัน โดยประกอบด้วย การรับรู้กำไรจากการให้บริการ การปรับลดความเสี่ยง การเปลี่ยนแปลงประมาณการกระแสเงินสด ค่าใช้จ่ายจากการให้บริการ และการปันส่วนต้นทุนในการได้มาซึ่งสัญญา สำหรับประกันชีวิตแบบออมทรัพย์จะรับรับรู้เฉพาะรายได้ค่าธรรมเนียมการบริหาร ไม่รวมดอกเบี้ยจากเงินลงทุน ขณะที่สัญญาที่สร้างผลขาดทุนต้องรับรู้ขาดทุนทันที อย่างไรก็ตาม อัตราส่วนทางการเงินอาจเปลี่ยนแปลงมีความผันผวนมากขึ้น เนื่องจากการวัดมูลค่าสินทรัพย์และหนี้สินด้วยมูลค่าปัจจุบัน ที่ใช้ตัวแปรทางเศรษฐกิจ ซึ่งอาจเปลี่ยนแปลงได้

…. การรับรู้ค่าใช้จ่าย: แบ่งค่าใช้จ่ายด้านประกันภัยเป็นหลายส่วน ประกอบด้วยค่าใช้จ่ายจากการเคลมที่เกิดขึ้นจริงหลังหักผลตอบแทนจากส่วนลงทุนของสัญญาประกันภัย ค่าใช้จ่ายในการให้บริการประกันภัยที่เกิดขึ้นจริง ผลขาดทุนจากสัญญาประกันภัยภัยที่มีผลขาดทุนและการทยอยรับรู้ต้นทุนในการได้มาซึ่งสัญญาประกันภัย ส่วนค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการให้บริการประกันภัยโดยตรง เช่น ค่าใช้จ่ายทางการเงินจากการประกันภัย และค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการได้มาของสัญญาประกันภัย จะถูกรายงานแยกต่างหากภายใต้หมวดค่าใช้จ่ายอื่นๆ

…. ผลกระทบต่ออัตราส่วนทางการเงินที่สำคัญ: อัตราผลกำไรต่อทรัพย์สินรวม (Return on Asset – ROA) หรือ อัตราผลกำไรต่อส่วนของผู้ถือหุ้น (Return on Equity – ROE) อาจมีแนวโน้มลดลงในช่วงต้นของการออกกรมธรรม์เนื่องจากการรับรู้รายได้จากสัญญาประกันภายภายใต้ TFRS17 จะต่ำกว่าภายใต้ TFRS4 ในช่วงต้น จากการทยอยรับรู้และการใช้อัตราคิดลดในการรับรู้รายได้ อัตราส่วนค่าสินไหมทดแทน (Loss Ratio) และอัตราส่วนรวม (Combined Ratio) มีโอกาลเพิ่มสูงขึ้นเล็กน้อยในช่วงต้น แต่ผันผวนลดลงในระยะยาว เนื่องจากมีการใช้ค่าปรับปรุงความเสี่ยงในการประมาณการณ์ค่าสินไหมทดแทน ในขณะที่มีการใช้ค่าคิดลดประมาณการค่าสินไหมทดแทนควบคู่ไปกับการทยอยรับรู้รายได้ และการทยอยรับรู้ของค่าใช้จ่ายในการรับประกันภัยและค่าใช้จ่ายเพื่อการได้มาของสัญญาประกันภัย

>>>> ข้อกำหนดการร่วมจ่ายค่ารักษาพยาบาล (Co-Payment)

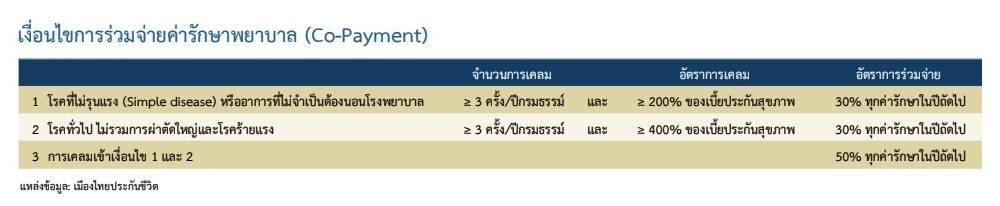

…. การร่วมจ่ายค่ารักษาพยาบาล (Co-Payment) ) นำมาบังคับใช้เฉพาะกรมธรรม์ใหม่ ในตั้งแต่วันที่ 20 มีนาคม2568 โดยให้ผู้ถือกรมธรรม์รับผิดชอบค่าใช้จ่ายทางการแพทย์ร่วมกับบริษัทประกันภัย เพื่อลดอัตราการเคลมและค่าสินไหมทดแทนจากค่ารักษาพยาบาลที่อาจเกิดขึ้นโดยไม่จำเป็น แต่ไม่ส่งผลกระทบต่อความคุ้มครองสำหรับโรคร้ายแรง สำหรับสาระสำคัญของข้อกำหนดดังกล่าว คือ ผู้ถือกรมธรรม์จะต้องร่วมจ่ายค่ารักษาพยาบาลบางส่วนในปีถัดไป หากมีการเคลมค่ารักษาพยาบาลเกินจำนวนครั้งสูงสุดและมียอดรวมของการเคลม เมื่อเทียบกับเบี้ยประกันภัยเกินกว่าอัตราที่กำหนดไว้ โดยจะกำหนดเป็นเงื่อนไขให้มีส่วนร่วมจ่ายในการต่ออายุกรมธรรม์เฉพาะในปีถัดไปเท่านั้น การพิจารณาหลักเกณฑ์ในการต่ออายุสัญญาจะพิจารณาเป็นรายปี หากปีใดไม่เข้าตามเงื่อนไขแม้เพียงข้อเดียว ผู้ทำประกันไม่ต้องร่วมจ่าย

…ผลกระทบในด้านบวกสำหรับบริษัทประกันคือ ช่วยลดค่าใช้จ่ายในการเคลมประกัน และสำหรับผู้ซื้อประกันภัยอาจช่วยลดอัตราการเพิ่มขึ้นของเบี้ยประกันภัย ทำให้สามารถเข้าถึงการประกันสุขภาพได้มากขึ้น

>>> ปัจจัยเสี่ยง (Risk Factors)

…. ธุรกิจประกันภัยเผชิญความเสี่ยงหลัก ได้แก่

… ความเสี่ยงทางเศรษฐกิจ (Economic Risk): กำลังซื้อในประเทศที่อ่อนแอ จากหนี้ครัวเรือนที่อยู่ในอัตราสูง การฟื้นตัวทางเศรษฐกิจที่ช้าและไม่ทั่วถึง และอัตราการเติบโตทางเศรษฐกิจที่อยู่ในระดับต่ำกว่าแนวโน้ม เป็นอุปสรรคต่อการเติบโตของเบี้ยประกันภัยโดยรวมในระดับอุตสาหกรรม และสามารถนำไปสู่การแข่งขันด้านราคาที่รุนแรงขึ้น

…. ความเสี่ยงจากภัยธรรมชาติ(Natural Catastrophe) : ความต้องการทำประกันภัยทรัพย์สินที่เพิ่มสูงขึ้น เนื่องจากความเสี่ยงจากภัยธรรมชาติ จะเพิ่มความท้าทายการบริหารจัดการและกระจายความเสี่ยงจากพอร์ตการรับประกันภัยของบริษัทประกันภัย

…. ความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitical Risk) : ความตึงเครียดทางภูมิรัฐศาสตร์ที่ทวีความรุนแรง ซึ่งอาจส่งผลกระทบต่อการค้าการลุงทุนระหว่างประเทศ อาจส่งผลกระทบต่อการเติบโตของประกันภัยทางทะเลและขนส่ง ความไม่แน่นอนที่ส่งผลกระทบต่อการลงทุนภาคเอกชนและการไหลเข้าของเงินลงทุนโดยตรงจากต่างประเทศ(FDI) อาจเป็นอุปสรรคต่อการเติบโตของประกันภัยเชิงพาณิชย์

…. ความเสี่ยงด้านนโยบายของรัฐ (Policy Risk) : ความล่าช้าที่อาจเกิดขึ้นในการใช้จ่ายงบประมาณภาครัฐ เนื่องจากความไม่แน่นอนทางการเมืองจะส่งผลกระทบต่อความต้องการทำประกันภัยในด้านอุตสาหกรรม เช่น ประกันภัยIAR และผลิตภัณฑ์ประกันภัยเชิงพาณิชย์อื่นๆ

…. ความเสี่ยงด้านกฎระเบียบและกฎหมาย(Regulatory Risk) : ธุรกิจประกันภัยอยู่ภายใต้การกำกับของคปภ. ดังนั้นการปรับเปลี่ยนกฎเกณฑ์ที่เกิดขึ้น อาจทำให้บริษัทประกันภัยต้องเผชิญภาระต้นทุนที่เพิ่มขึ้น ทั้งในด้านการปรับปรุงระบบงาน การลงทุนในเทคโนโลยีใหม่ และการฝึกอบรมบุคลากร หากบริษัทไม่สามารถปรับตัวได้ทันเวลา อาจนำไปสู่การถูกปรับ การจำกัดขอบเขตการดำเนินงาน หรือแม้กระทั่งการถูกเพิกถอนใบอนุญาต ซึ่งส่งผลเสียต่อฐานะทางการเงิน และความเชื่อมั่นของนักลงทุนอย่างนัยสำคัญ

***ขอขอบคุณ ข้อมูลจากบริษัท ทริสเรทติ้ง จำกัด www.trisrating.com

{kind=link}