ที่ประชุมใหญ่สามัญประจำปี 2567 สมาคมประกันชีวิตไทยลงมติเป็นเอกฉันท์เลือก “นุสรา (อัสสกุล) บัญญัติปิยพจน์” ดำรงตำแหน่ง นายกสมาคมประกันชีวิตไทย อีกวาระ พร้อมเปิดตัวคณะกรรมการบริหารสมาคมชุดใหม่ ประจำปีบริหาร 2567 – 2569 (1 กรกฎาคม 2567 – 30 มิถุนายน 2569) ร่วมเดินหน้าทำงานพัฒนาอุตสาหกรรมประกันชีวิต เตรียมพร้อมรับมือแรงกระแทกจากภาวะผันผวนของเศรษฐกิจไทยและเศรฐกิจโลก

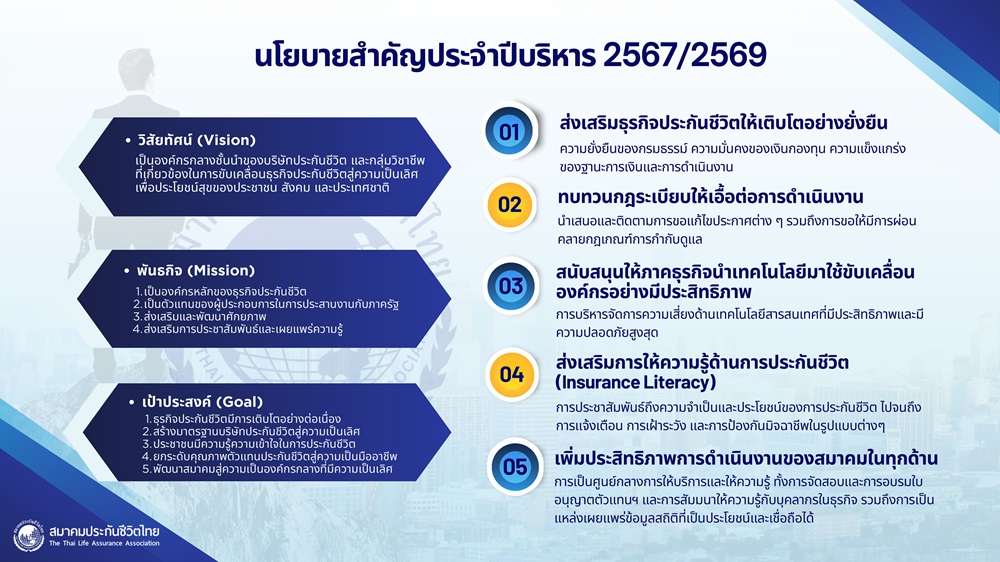

นางนุสรา (อัสสกุล) บัญญัติปิยพจน์ นายกสมาคมประกันชีวิตไทย เปิดเผยว่า ได้กลับเข้ามาทำหน้าที่นายกสมาคมประกันชีวิตไทยอีกวาระในสถานการณ์ปัจจุบันเป็นเรื่องไม่ง่าย และมีความท้าทาย โดยได้วางวิสัยทัศน์ของสมาคมฯ มุ่งให้เป็นองค์กรกลางชั้นนำของบริษัทประกันชีวิตและกลุ่มวิชาชีพที่เกี่ยวข้องในการขับเคลื่อนธุรกิจประกันชีวิตเพื่อสู่ความเป็นเลิศ เพื่อประโยชน์ของประชาชน สังคม และประเทศชาติ โดยมีพันธกิจร่วมกันกับบริษัทสมาชิก 4 เรื่อง คือ 1 การเป็นองค์กรหลักของธุรกิจประกันชีวิต 2. เป็นตัวแทนของผู้ประกอบการในการประสานงานกับภาครัฐ 3. ช่วยส่งเสริมและพัฒนาศักยภาพของธุรกิจประกันชีวิตและผู้เกี่ยวข้อง และ 4. ส่งเสริมการประชาสัมพันธ์และเผยแพร่ความรู้ เนื่องจากในปัจจุบันคนไทยทำประกันชีวิตแค่ 40% ของจำนวนประชากร ยังเหลืออีกกว่า 60% ที่ไม่มีทำให้ยังเหลือช่องว่างในการทำธุรกิจอีกมาก

ซึ่งสมาคมฯ ได้วาง Goal หรือ เป้าประสงค์ คือ การทำให้ธุรกิจประกันชีวิตเติบโตได้อย่างต่อเนื่องและยั่งยืน ต้องการสร้างมาตรฐานให้บริษัทประกันชีวิตสู่ความเป็นเลิศ ประชาชนมีความรู้ความเข้าใจเกี่ยวกับการทำประกันชีวิต การยกระดับคุณภาพของตัวแทนสู่ความเป็นมืออาชีพ และการพัฒนาสมาคมให้เป็นองค์กรกลางที่เป็นเลิศ การบริหารความเสี่ยงของภาคธุรกิจโดยการนำเทคโนโลยีมาปรับใช้ เนื่องจากธุรกิจประกันชีวิตจำเป็นต้องข้อมูลในการวิเคราะห์โดยจะให้ความสำคัญกับความปลอดภัยทางไซเบอร์

สำหรับผู้บริหารบริษัทประกันชีวิตที่ร่วมเป็นคณะกรรมการบริหารชุดใหม่ ได้แก่ คุณสาระ ล่ำซำ เป็นอุปนายกฝ่ายการตลาด คุณบัณฑิต เจียมอนุกูลกิจ ทำหน้าที่เป็นอุปนายกฝ่ายบริหาร คุณนิคฮิล อาชวานิ แอดวานี เป็นอุปนายกฝ่ายวิชาการ คุณโชน โสภณพนิช เป็น เลขาธิการสมาคม และคุณสุทธิ รจิตรังสรรค์ เป็นเหรัญญิกสมาคม

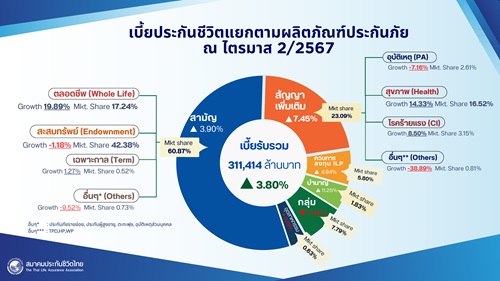

สำหรับเผยภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งแรกปี 2567 ระหว่าง มกราคม – มิถุนายน ว่า มีเบี้ยประกันภัยรับรวม (Total Premium) อยู่ที่ 311,413.63 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 3.80 เมื่อเทียบกับปี 2566 จำแนกเป็น เบี้ยประกันภัยรับรายใหม่ (New Business Premium) 88,332.86 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 1.76 และเบี้ยประกันภัยรับปีต่อไป (Renewal Premium) 223,080.77 ล้านบาท มีอัตราการเติบโตเพิ่มขึ้นร้อยละ 4.63 และมีอัตราความคงอยู่ร้อยละ 83 สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย

1.) เบี้ยประกันภัยรับปีแรก (First Year Premium) 58,266.84 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 3.21

2.) เบี้ยประกันภัยจ่ายครั้งเดียว (Single Premium) 30,066.02 ล้านบาท เติบโตลดลงร้อยละ 0.92

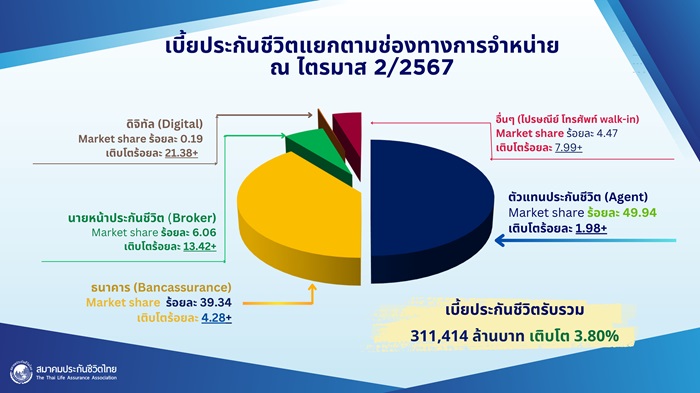

โดยจำแนกเบี้ยประกันภัยรับรวมแยกตามช่องทางการจำหน่าย ดังนี้

1. การขายผ่านช่องทางตัวแทนประกันชีวิต (Agency) เบี้ยประกันภัยรับรวมอยู่ที่ 155,522.29 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 1.98 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 49.94

2. การขายผ่านช่องทางธนาคาร (Bancassurance) เบี้ยประกันภัยรับรวมอยู่ที่ 122,507.58 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 4.28 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 39.34

3. การขายผ่านช่องทางนายหน้าประกันชีวิต (Broker) เบี้ยประกันภัยรับรวมอยู่ที่ 18,874.47 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 13.42 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 6.06

4.การขายผ่านช่องทางโทรศัพท์ (Tele Marketing) เบี้ยประกันภัยรับรวมอยู่ที่ 6,269.10 อัตราการเติบโตติดลบร้อยละ 8.43 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 2.01

5. การขายผ่านช่องทางดิจิทัล( Digital) เบี้ยประกันภัยรับรวมอยู่ที่ 585.12 ล้านบาท อัตรา

การเติบโตเพิ่มขึ้นร้อยละ 21.38 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 0.19

6. การขายผ่านช่องทางอื่น (Others) เช่น การขาย Worksite , Walkin การขายผ่านการออกบูธ

การขายผ่านร้านค้าสะดวกซื้อ Direct Mail , Tele Marketing เป็นต้น เบี้ยประกันภัยรับรวมอยู่ที่ 7,647.11ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 26.72 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 2.46

สำหรับผลิตภัณฑ์ประกันชีวิตที่ได้รับความนิยมและมีอัตราการเติบโตมากขึ้นในช่วงครึ่งแรก ปี 67 คือ สัญญาเพิ่มเติมประกันสุขภาพ ที่มีเบี้ยประกันภัยรับรวมอยู่ที่ 51,450.58 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 14.33 คิดเป็นสัดส่วนร้อยละ 16.52 ซึ่งหลัก ๆ มาจากการที่ประชาชนใส่ใจดูแลสุขภาพและเริ่มตระหนักถึงความสำคัญในการทำประกันสุขภาพมากขึ้น เพื่อบริหารความเสี่ยงและรับมือกับค่ารักษาพยาบาลที่มีแนวโน้มเพิ่มสูงขึ้น (Medical Inflation)

ในขณะที่ ผลิตภัณฑ์ประกันชีวิตแบบบำนาญ (Pension) ก็ได้รับความสนใจจากประชาชนเป็นอย่างมาก โดยครึ่งแรก ปี 67 มีเบี้ยประกันภัยรับรวมอยู่ที่ 5,699.48. ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 11.25 หรือ คิดเป็นสัดส่วนร้อยละ 1.83 ส่วนในปี 2567 สมาคมประกันชีวิตไทยได้ประมาณการอัตราการเติบโตของธุรกิจประกันชีวิตอยู่ที่ในช่วงร้อยละ 2.0 – 4.0 ซึ่งสอดคล้องกับอัตราการขยายตัวทางเศรษฐกิจ (GDP) ในปี 2567 ที่สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติได้คาดการณ์ไว้ที่ร้อยละ 2.5

นอกจากนี้ยังมีปัจจัยสนับสนุนจากกระแสคนรักสุขภาพ อันเนื่องมาจากการที่ประชาชนตระหนักถึงผลกระทบของการเกิดโรคอุบัติใหม่และมลภาวะ รวมถึงแนวโน้มค่ารักษาพยาบาลที่เพิ่มสูงขึ้น ส่งผลให้ประชาชนหันมาใส่ใจดูแลสุขภาพ และ มีการทำประกันสุขภาพมากขึ้น รวมถึงการที่ประเทศไทยได้ก้าวเข้าสู่สังคมสูงวัย (Aged Society) อย่างเต็มตัว ทำให้ตระหนักถึงความสำคัญของการวางแผนทางการเงินช่วงวัยเกษียณกันมากขึ้น เพราะนอกจากเป็นรูปแบบการออมประเภทหนึ่งที่มีความเสี่ยงต่ำแล้ว ยังได้รับความคุ้มครองชีวิต และ สิทธิการลดหย่อนภาษีที่ทางภาครัฐให้การสนับสนุน

ทั้งนี้ ภาคธุรกิจยังได้มีนโยบายสนับสนุนการใช้เทคโนโลยี เช่น AI และ Data Analytics เพื่อเพิ่มขีดความสามารถในการแข่งขัน เพิ่มประสิทธิภาพการดำเนินงาน และสนับสนุนการพัฒนาผลิตภัณฑ์ที่ตอบโจทย์ การเสนอขาย การพิจารณารับประกันภัย การพิจารณาสินไหม ไปจนถึงการส่งมอบบริการและธุรกรรมหลังการขายที่เกี่ยวข้องกับกรมธรรม์ เพื่อยกระดับความพึงพอใจของผู้เอาประกันภัยให้เพิ่มสูงขึ้น

ในขณะเดียวกัน ธุรกิจประกันชีวิตยังคงต้องติดตามแนวโน้ม และความผันผวน ของสถานการณ์เศรษฐกิจทั้งภายในประเทศและเศรษฐกิจโลกอย่างใกล้ชิด โดยเฉพาะอย่างยิ่งเรื่องอัตราดอกเบี้ย สถานการณ์เงินเฟ้อ และตลาดหุ้นไทย ที่ส่งผลกระทบต่อการออม การลงทุน และภาระหนี้สินภาคครัวเรือนที่ส่งผลต่อการใช้จ่ายของภาคประชาชน รวมถึงต้องติดตามสถานการณ์การเปลี่ยนแปลงของสภาพภูมิอากาศและการเกิดโรคอุบัติใหม่ เพราะส่งผลต่อความต้องการและความเชื่อมั่นของภาคประชาชนที่มีต่อธุรกิจประกันชีวิตโดยตรง ดังนั้น สมาคมประกันชีวิตไทยจึงมีแผนดำเนินงานเพื่อเตรียมพร้อมรับมือต่อปัจจัยท้าทายรอบด้าน โดยนำแนวคิดการพัฒนาองค์กรให้เติบโตอย่างยั่งยืน (ESG) มาประยุกต์ใช้ในการประกอบการพิจารณาลงทุน

{kind=link}