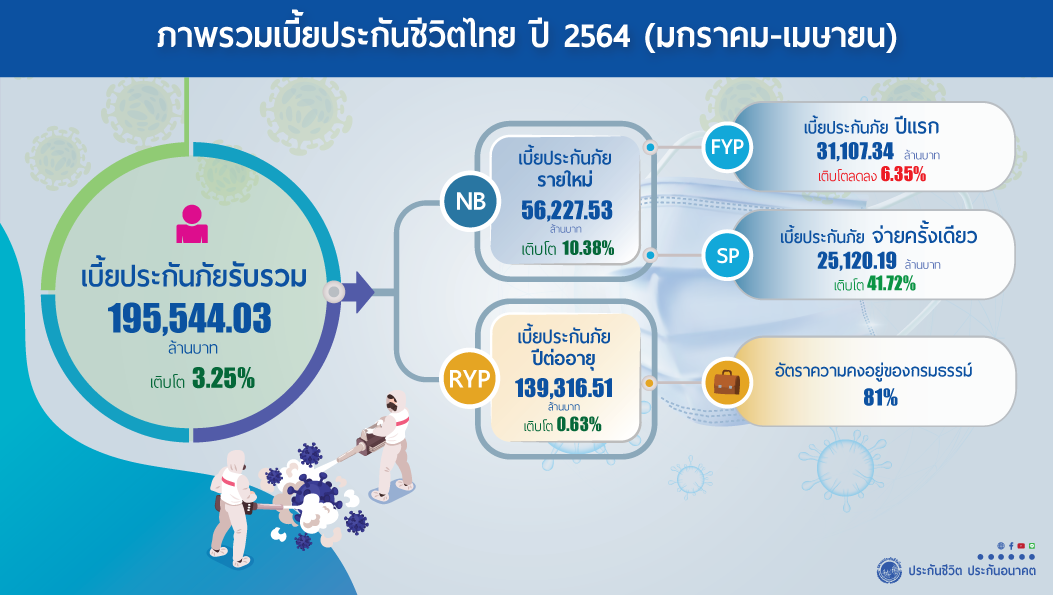

นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เปิดเผยถึง ผลการดำเนินงานของธุรกิจประกันชีวิต 4 เดือนแรกปี 2564 (มกราคม-เมษายน) มีเบี้ยประกันภัยรับรวม 195,544.03 ล้านบาท เติบโตเพิ่มขึ้นจากช่วงเวลาเดียวกันของปีก่อน 3.25% โดยเป็นเบี้ยประกันภัยรับรายใหม่ 56,227.53 ล้านบาท เติบโต 10.38% ซึ่งประกอบด้วย เบี้ยประกันภัยรับปีแรก 31,107.34 ล้านบาท เติบโตลดลง 6.35% เบี้ยประกันภัยจ่ายครั้งเดียว 25,120.19 ล้านบาท เติบโต 41.72% และเบี้ยประกันภัยรับปีต่อไป 139,316.51 ล้านบาท เติบโต 0.63% โดยมีอัตราความคงอยู่ของกรมธรรม์ 81%

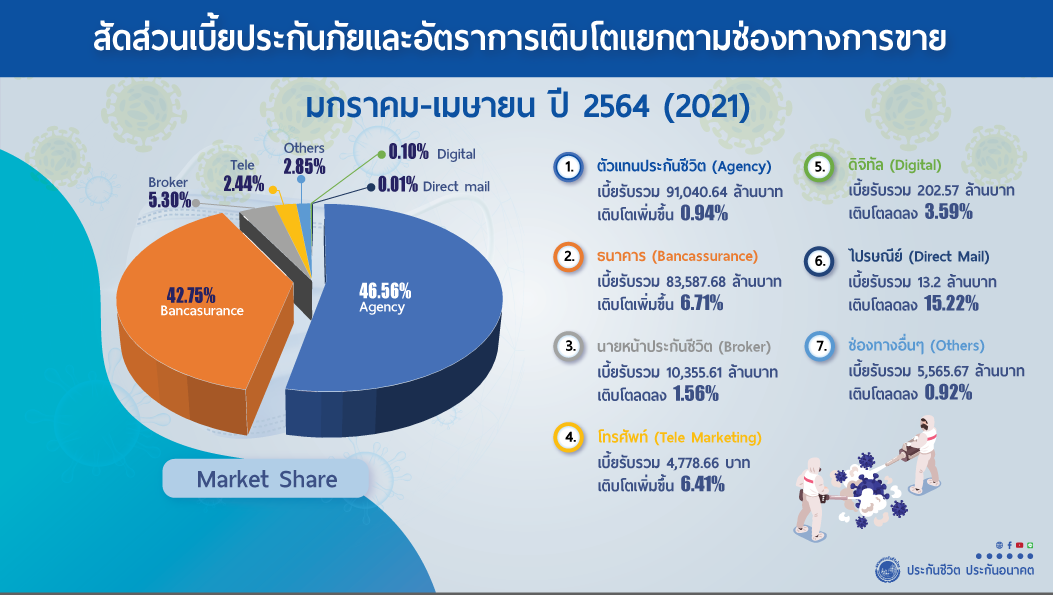

ในส่วนของช่องทางการขาย ช่องทางตัวแทนประกันชีวิตยังคงเป็นช่องทางหลักมีสัดส่วนเบี้ยประกัน 46.56% หรือมีเบี้ยประกันภัยรับรวม 91,040.64 ล้านบาท เติบโตเพิ่มขึ้น 0.94% รองลงมาเป็นช่องทางการขายผ่านธนาคาร มีสัดส่วน 42.75% เบี้ยประกันภัยรับรวม 83,587.68 ล้านบาท เติบโตขึ้น 6.71% ตามด้วยช่องทางนายหน้าประกันชีวิต มีสัดส่วน 5.30% มีเบี้ยประกันภัยรับรวม 10,355.61 ล้านบาท เติบโตลดลง 1.56% ช่องทางอื่นๆ มีสัดส่วน 2.85% มีเบี้ยประกันภัยรับรวม 5,565.67 ล้านบาท เติบโตลดลง 0.92% ช่องทางโทรศัพท์ เบี้ยประกันภัยรับรวม 4,778.66 ล้านบาท เติบโตเพิ่มขึ้น 6.41% มีสัดส่วน 2.44% ช่องทางดิจิทัล เบี้ยประกันภัยรับรวม 202.57 ล้านบาท เติบโตลดลง 3.59% มีสัดส่วน 0.10% และ ช่องทางไปรษณีย์ เบี้ยประกันภัยรับรวม 13.2 ล้านบาท เติบโตลดลง 15.22% มีสัดส่วน 0.01%

ส่วนผลิตภัณฑ์ประกันชีวิตที่ได้รับความนิยมและมีการเติบโตสูงคือผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Universal Life และ Unit Linked) ซึ่งมีเบี้ยประกันภัยรับรวม 14,509.89 ล้านบาท คิดเป็นอัตราการเติบโตที่สูงถึง 103.47% ผลิตภัณฑ์ประกันชีวิตประเภทสัญญาเพิ่มเติมการประกันสุขภาพและโรคร้ายแรง (Health & CI) มีเบี้ยประกันภัยรับรวม 32,025.87 ล้านบาท เติบโตเพิ่มขึ้น 5.77% และผลิตภัณฑ์ประกันชีวิตแบบบำนาญที่อาจจะยังมีเบี้ยประกันภัยรับรวมไม่สูงมากนักแต่มีอัตราการเติบโตเพิ่มขึ้น 8.57% จากการที่ผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Universal Life และ Unit Linked) เติบโตขึ้นอย่างต่อเนื่องนั้น เนื่องจากแบบประกันดังกล่าวสามารถตอบโจทย์ความต้องการของผู้เอาประกันได้ครบทุกช่วงวัย และยังได้รับผลตอบแทนจากการลงทุนร่วมด้วยตามความเสี่ยงที่ผู้เอาประกันภัยยอมรับได้ กอปรกับสถานการณ์ปัจจุบันมูลค่าหุ้นและรายได้จากการลงทุนในตลาดหลักทรัพย์ที่ดีขึ้นด้วย

ส่วนผลิตภัณฑ์ประกันชีวิตประเภทสัญญาเพิ่มเติมการประกันสุขภาพและโรคร้ายแรง (Health & CI) มีอัตราการเติบโตที่เพิ่มขึ้น เนื่องจากค่ารักษาพยาบาลที่ปรับตัวสูงขึ้น 8-10% ทุกปี รวมถึงการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID – 19) และโรคร้ายแรงยังอยู่รอบตัวเรา ทำให้ประชาชนตระหนักถึงความสำคัญของการวางแผนบริหารความเสี่ยงด้านสุขภาพเพิ่มมากขึ้น ภาคธุรกิจจึงได้มีการปรับปรุงรูปแบบของผลิตภัณฑ์ดังกล่าวให้สอดรับกับสถานการณ์มากขึ้น ทั้งในรูปแบบเหมาจ่ายหรือเพิ่มความคุ้มครองให้ครอบคลุมรอบด้าน ตลอดจนบริการเสริมในด้านต่างๆ ซึ่งผู้เอาประกันภัยสามารถมั่นใจได้ว่าจะได้รับความคุ้มครองอย่างดีที่สุดตามเงื่อนไขกรมธรรม์ไม่ว่าจะป่วยด้วยโรคติดเชื้อไวรัสโคโรนา 2019 (COVID – 19) หรือโรคร้ายอื่นๆ ก็ตาม สำหรับผลิตภัณฑ์ประกันชีวิตแบบบำนาญ ก็ถือว่าเป็นแบบประกันที่ประชาชนเริ่มให้ความสนใจและให้ความสำคัญอย่างต่อเนื่อง เนื่องจากประเทศไทยเข้าสูงสังคมสูงอายุอย่างสมบูรณ์ในปี 2564* (มีสัดส่วนประชากรอายุ 60 ปีขึ้นไป 20%) และเข้าสูงสูงอายุระดับสุดยอดในปี 2574(มีสัดส่วนประชากรอายุ 60 ปีขึ้นไป 28%)

* ที่มา สำนักงานสถิติแห่งชาติ, United Nations

{kind=link}