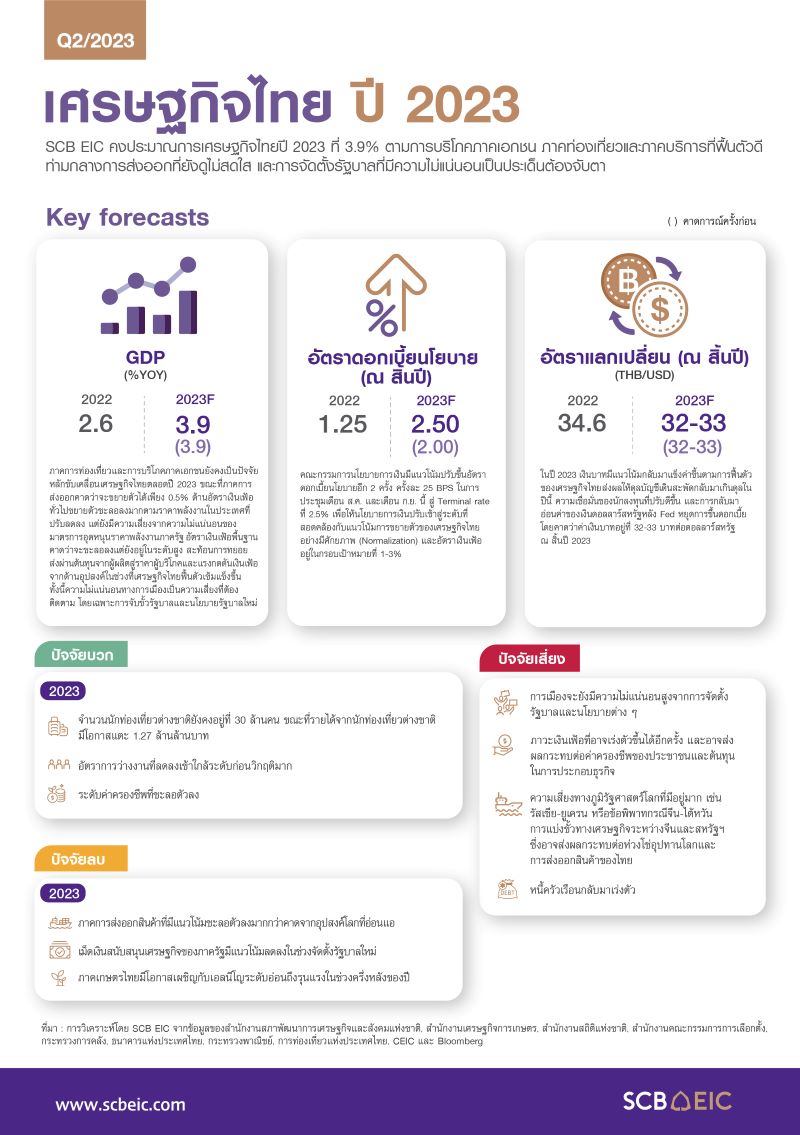

SCB EIC คงประมาณการการขยายตัวเศรษฐกิจไทยปี 2566 ไว้ที่ 3.9% ตามการบริโภคภาคเอกชนและภาคท่องเที่ยวรวมถึงภาคบริการที่ฟื้นตัวดี โดยการคาดการณ์จำนวนนักท่องเที่ยวต่างชาติยังคงอยู่ที่ 30 ล้านคน ท่ามกลางการส่งออกที่ยังไม่สดใส และการจัดตั้งรัฐบาลที่ไม่มีความแน่นอนสูง

ดร.ฐิติมา ชูเชิด ผู้อานวยการฝ่ายวิจัยด้านเศรษฐกิจและตลาดการเงิน ศูนย์วิจัยเศรษฐกิจและธุรกิจ (Economic Intelligence Center) ธนาคารไทยพาณิชย์ (SCB EIC ) เปิดเผยว่า EIC ได้คงประมาณการการขยายตัวเศรษฐกิจไทยปี 2566 ไว้ที่ 3.9% จากการบริโภคภาคเอกชนและภาคท่องเที่ยวและภาคบริการที่ฟื้นตัวดีโดยคาดการณ์จำนวนนักท่องเที่ยวต่างชาติอยู่ที่ 30 ล้านคน รายได้จากนักท่องเที่ยวต่างชาติมีโอกาสแตะ 1.27 ล้านล้านบาท สนับสนุนตลาดแรงงานให้ฟื้นตัวง โดยเฉพาะการจ้างงานในภาคบริการที่เกี่ยวข้องกับการท่องเที่ยว

ด้านการส่งออก ได้ปรับลดคาดการณ์มูลค่าส่งออกสินค้าไทยจาก 1.2% เหลือ 0.5% ด้วยอุปสงค์โลกที่ยังอ่อนแอ ตลาดส่งออกจีนแผ่วกว่าคาด

ขณะที่อัตราเงินเฟ้อทั่วไปคาดว่าจะชะลอลงมาอยู่ที่ 2.1% ตามราคาพลังงานในประเทศที่ปรับลดลง แต่ยังมีความไม่แน่นอนจากมาตรการอุดหนุนราคาพลังงานภาครัฐ อัตราเงินเฟ้อพื้นฐานคาดว่าจะยังอยู่ในระดับสูงเทียบจากอดีตอยู่ที่ 1.7% สะท้อนการทยอยส่งผ่านต้นทุนจากผู้ผลิตสู่ราคาผู้บริโภคและแรงกดดันเงินเฟ้อด้านอุปสงค์ในช่วงที่เศรษฐกิจไทยฟื้นตัว

ลด GDP โลกจาก 2.3% เหลือ 2.1%

วงจรการขึ้นดอกเบี้ยใกล้สิ้นสุด

สำหรับคาดการณ์การเติบโตของเศรษฐกิจโลกในปี 2566 SCB EIC ปรับลดจาก 2.3% มาอยู่ที่ 2.1% เนื่องจากตัวเลขเศรษฐกิจต้นไตรมาส 2 แย่กว่าที่คาด ภาคการผลิตและภาคบริการฟื้นตัวแตกต่างกันสูง มาตรฐานการปล่อยสินเชื่อมีแนวโน้มเข้มงวดต่อเนื่อง ความสามารถในการทำกำไรของภาคธุรกิจมีแนวโน้มถูกกดดันทั้งจากอุปสงค์ที่ลดลง เงินเฟ้อและดอกเบี้ยสูง และความเชื่อมั่นทางเศรษฐกิจที่อยู่ในระดับต่ำลง รวมถึงปัญหาความตึงเครียดทางภูมิรัฐศาสตร์ที่มีโอกาสรุนแรงมากขึ้น

ธนาคารกลางสำคัญมีแนวโน้มขึ้นดอกเบี้ยต่ออีกไม่เกิน 1-2 ครั้งในปีนี้ จากเงินเฟ้อพื้นฐานที่มีแนวโน้มปรับลดลงช้าตามภาวะตลาดแรงงานที่ยังตึงตัว อย่างไรก็ดี แนวโน้มเงินเฟ้อทั่วไปที่ปรับลดลงเร็วกว่าคาดและอัตราดอกเบี้ยนโยบายที่แท้จริงทยอยกลับมาเป็นบวก วงจรการขึ้นดอกเบี้ยทั่วโลกจึงมีแนวโน้มใกล้สิ้นสุดลง อย่างไรก็ดี มาตรการ Quantitative tightening ของเศรษฐกิจพัฒนาแล้ว (Advanced Economies) จะทำให้สภาพคล่องในระบบการเงินโลกปรับลดลงต่อเนื่อง และคาดว่าจะส่งผลต่อตลาดการเงินของเศรษฐกิจเกิดใหม่ (Emerging Markets) ผ่านเงินทุนเคลื่อนย้ายระหว่างประเทศและอัตราผลตอบแทนพันธบัตร

การจัดตั้งรัฐบาลและนโยบายภาครัฐยังไม่แน่นอน

เศรษฐกิจไทยหลังการเลือกตั้งจะยังมีความไม่แน่นอนสูงจากการจัดตั้งรัฐบาลใหม่และนโยบายภาครัฐ SCB EIC มองในกรณีฐานไทยจะได้รัฐบาลใหม่ในช่วงเดือนสิงหาคม คาดว่าจะส่งผลต่อการเบิกจ่ายของรัฐบาลในปีงบประมาณนี้ไม่มากนัก เนื่องจากรัฐบาลได้เร่งเบิกจ่ายงบลงทุนและเร่งอนุมัติโครงการลงทุนไว้ก่อนยุบสภา อย่างไรก็ดี มีความเป็นไปได้ที่การจัดตั้งรัฐบาลใหม่อาจล่าช้าไปถึงปลายเดือนตุลาคม ซึ่งจะกระทบการเบิกจ่ายงบประมาณในปีงบประมาณ 2567

นอกจากนี้ นโยบายหาเสียงสำคัญที่จะผลักดันต่อไปเป็นปัจจัยสำคัญกำหนดทิศทางเศรษฐกิจในระยะข้างหน้า ในกรณีฐานคาดว่านโยบายหลักของแกนนำรัฐบาลชุดใหม่จะส่งผลบวกต่อกลุ่มธุรกิจที่เกี่ยวโยงกับการบริโภค รวมถึงผู้ประกอบการรายย่อย ขณะที่บางธุรกิจอาจได้รับผลลบจากนโยบายการปรับขึ้นค่าแรงขั้นต่ำ รวมถึงบางกลุ่มธุรกิจที่มีประเด็นผูกขาดทางการค้า

ด้านหนี้สาธารณะมีแนวโน้มเพิ่มขึ้นในทุกฉากทัศน์ของการจัดตั้งรัฐบาลใหม่จากการดำเนินการตามรายจ่ายจากชุดนโยบายหาเสียง นอกเหนือจากแรงกดดันจากรายจ่ายเข้าสู่สังคมสูงอายุที่มีอยู่เดิม สะท้อนความจำเป็นต้องปฏิรูปการคลังเพื่อสร้างความยั่งยืนทางการคลัง

คาดทยอยปรับขึ้นดอกเบี้ยสู่ Terminal rate ที่ 2.5%

ทางด้านนโยบายการเงินไทย คาดว่าจะทยอยปรับขึ้นดอกเบี้ยต่อเนื่องสู่ Terminal rate ที่ 2.5% ในไตรมาส 3 ตามแนวโน้มเศรษฐกิจไทยที่ขยายตัวต่อเนื่อง และเงินเฟ้อ แม้เงินเฟ้อจะกลับมาอยู่ในกรอบแล้ว แต่ยังมีความเสี่ยงด้านสูงจากต้นทุนและแรงกดดันเงินเฟ้อด้านอุปสงค์ จึงมีแนวโน้มตึงตัวต่อเนื่อง ในระยะสั้นเงินบาทจะยังเผชิญแรงกดดันด้านอ่อนค่า จากเงินดอลลาร์สหรัฐที่ยังมีแนวโน้มแข็งค่า อีกทั้งเงินบาทได้รับแรงกดดันเพิ่มเติมจากเงินหยวนอ่อนค่า

อย่างไรก็ดี เงินบาทจะปรับแข็งค่าขึ้นไปอยู่ที่ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปีนี้ จากแนวโน้มการฟื้นตัวของเศรษฐกิจไทย ความเชื่อมั่นของนักลงทุนที่จะปรับดีขึ้นหลังความไม่แน่นอนทางการเมืองลดลง และเงินดอลลาร์สหรัฐที่จะกลับมาอ่อนค่าหลัง Fed หยุดขึ้นดอกเบี้ย

ดร.กมลมาลย์ แจ้งล้อม นักวิเคราะห์อาวุโส กล่าวว่า ในปี 2566 มีนักท่องเที่ยวต่างชาติเข้ามาเที่ยวไทยแล้ว 11.4 ล้านคน ส่วนใหญ่เป็นนักท่องเที่ยวจากเอเชีย ได้แก่ มาเลเซีย จีน อินเดีย เกาหลีใต้ และเวียดนาม ขณะที่นักท่องเที่ยวจีนมีการเร่งตัวต่อเนื่อง จากการเพิ่มเที่ยวบินต่อสัปดาห์ในเดือนมิถุนายน ที่มีเที่ยวบินจากจีนได้รับการจัดสรร 430เที่ยวบินต่อสัปดาห์ เพิ่มขึ้นจาก 152 เที่ยวบิน/สัปดาห์ในเดือนพฤษภาคม ซึ่งปัจจุบันนักท่องเที่ยวจีนเดินทางเข้าไทยแล้ว 1.23 ล้านคน (ข้อมูล ณ วันที่ 11มิ.ย. 2023) โดยนักท่องเที่ยวกระจายไปหลายพื้นที่มากขึ้น ขณะที่พื้นที่ท่องเที่ยวหลักยังได้รับความนิยมต่อเนื่อง และเมืองรองเติบโตกว่าปี 2019

จากแนวโน้มจำนวนนักท่องเที่ยวที่เพิ่มขึ้น ส่งผลให้รายได้จากนักท่องเที่ยวต่างชาติมีโอกาสแตะ 1.27 ล้านล้านบาท หรือ 66% เมื่อเทียบกับปี 2019 จากการเพิ่มขึ้นของค่าใช้จ่ายของนักท่องเที่ยวต่างชาติที่ขยับเข้าใกล้ค่าเฉลี่ยมากขึ้น

ส่วนนักท่องเที่ยวไทย เริ่มกลับมาเที่ยวในประเทศใกล้เคียงช่วงก่อน COVID-19 เพียงแต่ค่าใช้จ่ายของยังตํ่ากว่าปี 2019 ประมาณ -34% โดยในช่วง 4 เดือนแรกของปี 2566 ค่าใช้จ่ายของนักท่องเที่ยวไทยเฉลี่ยอยู่ที่ 3,130 บาทต่อคนต่อทริป สะท้อนแรงกดดันจากภาวะเศรษฐกิจและเงินเฟ้อ

{kind=link}