กรุงศรี คอนซูมเมอร์ เผยแนวโน้มธุรกิจบัตรเครดิตและสินเชื่อส่วนบุคคลชะลอตัว แต่ยังโตดีกว่าตลาด ทั้งจำนวนบัตรและยอดใช้จ่ายผ่านบัตร โดยมียอดใช้จ่ายผ่านบัตร 191,400 ล้านบาท, ยอดสินเชื่อใหม่ 45,400 ล้านบาท, ยอดสินเชื่อคงค้าง 136,000 ล้านบาท ยอดบัญชีลูกค้าใหม่ 273,700 บัญชี

นายอธิศ รุจิรวัฒน์ ประธานคณะเจ้าหน้าที่ด้านกรุงศรี คอนซูมเมอร์ และประธานชมรมธุรกิจบัตรเครดิต สมาคมธนาคารไทย เปิดเผยว่า สภาพเศรษฐกิจที่มีแนวโน้มชะลอ จากปัจจัยต่างๆ ไม่ว่าจะเป็น หนี้ครัวเรือนที่สูง สถานการณ์ทางการเมืองในประเทศ นโยบายการจัดเก็บภาษีศุลกากรตอบโต้ของสหรัฐฯ สถานการณ์ชายแดนไทย-กัมพูชา ล้วนกระทบต่อความเชื่อมั่นของผู้บริโภค ส่งผลให้ธุรกิจบัตรเครดิตมีแนวโน้มหดตัวลง ผู้บริโภคเพิ่มความระมัดระวังในการใช้จ่าย ขณะที่สถาบันการเงินก็เพิ่มความเข้มงวดในการอนุมัติสินเชื่อเพื่อควบคุมความเสี่ยง

โดยภาพรวมยอดใช้จ่ายผ่านบัตรเครดิตทั้งระบบครึ่งปีแรก 2568 ทั้งระบบอยู่ที่ 1,137,000 ล้านบาท เติบโต 0.8 % ต่ำสุดในรอบ 12 ปี (ช่วงปกติจะเติบโตได้ 5 -6 %) ขณะที่จำนวนบัตรเครดิตใหม่ ณ มิ.ย. 2568 อยู่ที่ 26.23 ล้านบัตร ลดลง 0.6% เมื่อเทียบกับปีก่อน ยอดสินเชื่อคงค้าง ณ มิ.ย. 2568 อยู่ที่ 458,000 ล้านบาท ลดลง 2.5% จากช่วงเดียวกันของปีก่อน ส่วนหนี้ไม่ก่อให้เกิดรายได้ หรือ NPL ณ สิ้นมี.ค. 2568 ทรงตัวอยู่ในระดับ 2.7% ซึ่งเป็นภาพที่ไม่เคยเห็นมาก่อน

“ข้อมูลดังกล่าว สะท้อนถึงความเชื่อมั่นในตลาดที่ยังไม่ฟื้นตัว ผู้บริโภคระมัดระวังมากขึ้น เน้นใช้จ่ายในหมวดที่จำเป็นและวางแผนมากขึ้น โดยชะลอการใช้จ่ายสินค้าฟุ่มเฟือย ส่งผลให้ภาพรวมแนวโน้มธุรกิจบัตรเครดิตและสินเชื่อส่วนบุคคลเติบโตช้า”

สำหรับผลประกอบการของกรุงศรี คอนซูมเมอร์ ครึ่งปีแรกในภาพรวมเติบโตดีกว่าตลาด ทั้งจำนวนบัตรและยอดใช้จ่ายผ่านบัตร โดยมียอดใช้จ่ายผ่านบัตร 191,400 ล้านบาท, ยอดสินเชื่อใหม่ 45,400 ล้านบาท, ยอดสินเชื่อคงค้าง 136,000 ล้านบาท และยอดบัญชีลูกค้าใหม่ 273,700 บัญชี ขณะที่อัตราส่วนหนี้ที่ค้างชำระเกิน 90 วัน อยู่ที่ระดับ 1.2% สำหรับบัตรเครดิต และ 2.3% สำหรับสินเชื่อส่วนบุคคล ซึ่งต่ำกว่าค่าเฉลี่ยในธุรกิจจากการบริหารความเสี่ยงที่รัดกุม

ทั้งนี้ข้อมูลจากพฤติกรรมการใช้จ่ายผ่านบัตรเครดิตในกลุ่มกรุงศรีคอนซูมเมอร์ ผู้ให้บริการด้านบัตรเครดิตและสินเชื่อส่วนบุคคล ประกอบด้วย บัตรเครดิต กรุงศรี, บัตรกรุงศรีเฟิร์สช้อยส์, บัตรเครดิต เซ็นทรัล เดอะวัน และบัตรเครดิตโลตัส ตั้งแต่เดือนมกราคมถึงมิถุนายน 2568 ชี้ให้เห็นว่า

-ผู้บริโภคทั้งกลุ่มรายได้สูง (Affluent & Super Affluent) (ซึ่งเป็นฐานลูกค้าหลัก สร้างยอดใช้จ่ายผ่านบัตรกว่า 40% ของปริมาณการใช้จ่ายผ่านบัตรทั้งหมด) และกลุ่มรายได้ปานกลาง (Mass) ปรับเปลี่ยนพฤติกรรมชะลอการใช้จ่ายมากขึ้น มีความระมัดระวังในการใช้จ่ายมากขึ้น ลดการใช้จ่ายในหมวดฟุ่มเฟือย เช่น สินค้าแฟชั่น, ตกแต่งบ้าน, สุขภาพและความงาม

– ผู้บริโภคหันมาเลือกผ่อนชำระมากขึ้น โดยเฉพาะใน 3 หมวดหลัก ได้แก่ ช้อปออนไลน์, ประกัน, ตกแต่งยานยนต์

“ช่วงครึ่งปีหลัง ต้องปรับกลยุทธ์ให้สอดรับกับสภาวะตลาด โดยดำเนินธุรกิจด้วยความระมัดระวัง มุ่งสร้างความเติบโตอย่างมีคุณภาพ พร้อมบริหารต้นทุนเพื่อเพิ่มประสิทธิภาพการดำเนินงาน โดยนำ AI มาใช้ในการทำการตลาดเพื่อให้เข้าใจและเข้าถึงลูกค้าอย่างลึกซึ้ง ปรับกลยุทธ์การตลาดและทำโปรโมชันโดยใช้ศักยภาพและเครือข่ายพันธมิตร พร้อมปรับจุดขายผลิตภัณฑ์บัตรเครดิตและสินเชื่อให้มีจุดเด่นและสิทธิประโยชน์ เพื่อให้ลูกค้าเลือกใช้จ่ายผ่านบัตรเป็นบัตรหลักในชีวิตประจำวันและเพิ่มยอดใช้จ่ายผ่านบัตร และขยายฐานลูกค้าอย่างต่อเนื่อง” นายอธิศ กล่าว

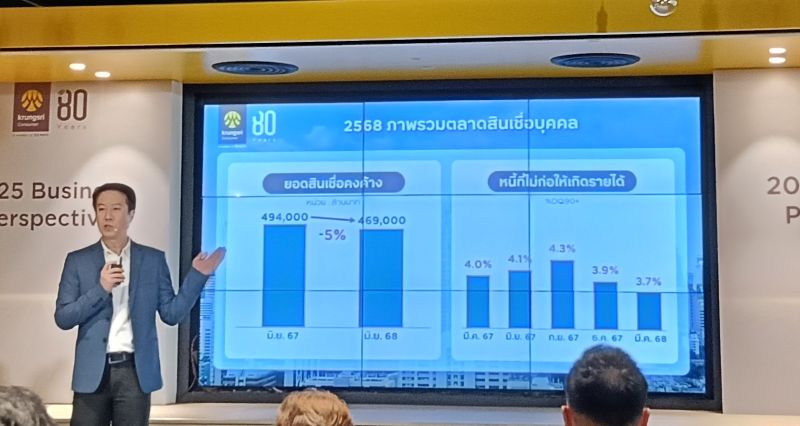

นายอธิป ศิลป์พจีการ กรรมการผู้จัดการใหญ่ บริษัท อยุธยา แคปปิตอล เซอร์วิสเซส จำกัด และประธานชมรมสินเชื่อส่วนบุคคล ภายใต้สมาคมธนาคารไทย กล่าวว่า ผู้บริโภคระมัดระวังในการใช้สินเชื่อมากขึ้น และต้องการลดภาระการใช้สินเชื่อในสถานการณ์ความไม่แน่นอน จึงส่งผลให้มีการใช้สินเชื่อลดลง ขณะที่ผู้ประกอบการก็มีความระมัดระวังในการปล่อยสินเชื่อมากขึ้น ควบคู่กับมาตรการการควบคุมของหน่วยงานภาครัฐ ส่งผลให้ยอดการปล่อยสินเชื่อใหม่ลดลง จึงเป็นความท้าทายของผู้ประกอบการในการปล่อยสินเชื่อในสภาพตลาดที่มีการแข่งขันสูง

ทั้งนี้ ภาพรวมสินเชื่อบุคคลครึ่งแรกเทียบช่วงเดียวกันปีก่อน กลุ่มแบงก์ยอดสินเชื่อคงค้าง 171,700 ล้านบาท ลดลง 5.5% และกลุ่มนอนแบงก์ ยอดสินเชื่อคงค้าง 297,700 ล้านบาท ลดลง 4.6% จากผู้บริโภคทุกกลุ่มระวังใช้สินเชื่อมากขึ้น ลดการใช้จ่ายโหมดฟุ่มเฟือย รวมถึงต้องลดภาระการใช้สินเชื่อในสถานการณ์ความไม่แน่นอน จึงทำให้มีการใช้สินเชื่อที่ลดลง

{kind=link}