ศูนย์วิจัยกสิกรไทยระบุ สถาบันจัดอันดับความน่าเชื่อถือปรับมุมมองอันดับเครดิตของไทยจาก “มีเสถียรภาพ” (Stable Outlook) เป็น “เชิงลบ” (Negative Outlook) แม้ยังคงอันดับเครดิตที่ BBB+ สะท้อนความกังวลหลักต่อฐานะการคลังของไทยที่อ่อนแอลงอย่างต่อเนื่องหลังวิกฤตโควิด ซึ่งอาจกลายเป็นปัจจัยหลักที่นำไปสู่การปรับลดอันดับความน่าเชื่อถือในช่วง 1–2 ปีข้างหน้า

นางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด เปิดเผยว่า เมื่อเปรียบเทียบกับประเทศอื่นในกลุ่มอันดับเดียวกัน (BBB+ หรือ Baa1)แล้ว ฐานะการคลังของไทยอ่อนแอกว่า โดยหลังการระบาดของโควิด-19 เศรษฐกิจไทยฟื้นตัวอย่างจำกัด หนี้สาธารณะเพิ่มขึ้นรวดเร็วถึง 64.8% ต่อ GDP ซึ่งในกรณีเศรษฐกิจไทยเติบโตเพียง 2% ต่อปี การขาดดุลการคลังอาจยังสูงกว่า -4.0% ของ GDP โดยหนี้สาธารณะมีแนวโน้มแตะกรอบเพดาน 70% ในปี 2570

นอกจากนี้ ยังมีตัวชี้วัดอื่นๆที่เริ่มใกล้กรอบความเสี่ยง เช่น สัดส่วนภาระหนี้ของรัฐบาลต่อประมาณการรายได้จากกรอบเดิม 30% ขยับเป็น 50% และปัจจุบันอยู่ที่ 42.5% ขณะที่มาตรา 28 ภายใต้ พ.ร.บ.วินัยการเงินการคลัง ที่กำหนดให้ยอดหนี้คงค้างจากกิจกรรมกึ่งการคลังต้องไม่เกิน 32% ของงบประมาณรายจ่ายประจำปี ปัจจุบันขยับขึ้นมาอยู่ที่เกือบ 30%

“แม้ว่าเพดานหนี้สาธารณะที่ 70% ของ GDP ไม่ใช่ระดับวิกฤติ แต่ทำให้รัฐบาลต้องเผชิญต้นทุนทางการเงินสูงขึ้น เช่น ดอกเบี้ยพันธบัตร ซึ่ง IMF แนะนำว่าประเทศไทยควรทยอยลดเพดานหนี้สาธารณะให้กลับสู่ระดับปลอดภัยที่ 60% ในอีก 5 ปีข้างหน้า ซึ่งต้องมีแผนงานที่ชัดเจนพร้อมการปฎิบัติที่เป็นรูปธรรม”

สำหรับแผนการคลังระยะปานกลางที่ทำไปเมื่อปลายปี 2567 มีประเด็นหลักที่ยังเป็นความเสี่ยง คือ 1.การขาดดุลงบประมาณปี 2568 ที่ระดับ 4.5% ของ GDP ซึ่งสูงมากเมื่อเทียบกับประเทศในอาเซียน อย่าง เวียดนาม อินโดนีเซีย หรือฟิลิปปินส์ 2.แนวโน้มหลังโควิดขณะที่ประเทศต่างๆ ปรับลดการขาดดุลลงอย่างต่อเนื่อง แต่ไทยยังขาดดุลสูงกว่าระดับ 3% อย่างน้อยอีก 3-4 ปี

ดังนั้นรัฐบาลจึงจำเป็นต้องทบทวนกรอบ “แผนการคลังระยะปานกลาง” เพื่อกำหนดนโยบายในการลดรายจ่าย เพิ่มรายได้ และเพิ่มประสิทธิภาพการใช้จ่ายของภาครัฐ เพื่อให้การขาดดุลงบประมาณลดลงมาอยู่ที่ต่ำกว่า 3% ในอีก 4–5 ปีข้างหน้า โดยเบื้องต้นตั้งเป้าในปี 2572 ลดขาดดุลให้อยู่ที่ระดับ 3%

ความเชื่อมั่นด้านการคลัง กำหนดต้นทุนการเงิน

ดร.ลลิตา เธียรประสิทธิ์ ผู้บริหารงานวิจัย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด เปิดเผยว่า บทเรียนจากต่างประเทศชี้ให้เห็นว่า ประเทศที่หลีกเลี่ยงการถูกปรับลดอันดับความน่าเชื่อถือได้ มักดำเนินนโยบายลดขาดดุลอย่างเป็นรูปธรรม ตัวอย่างเช่น อิตาลี ที่ลดการขาดดุลจาก 8.0% เหลือต่ำกว่า 4.0% ของ GDP ภายในระยะเวลาไม่กี่ปี

โดยอิตาลีเพิ่มรายได้ภาครัฐโดยใช้ระบบ e-Invoicing และ Digital Tracking ลดการหลีกเลี่ยงภาษี การยกเลิกมาตรการลดหย่อนชั่วคราวช่วงโควิด เช่น ซุปเปอร์โบนัสปรับปรุงอาคาร ขยายฐานภาษีด้วยการดึงแรงงานนอกระบบเข้าระบบผ่านการตรวจสอบที่เข้มงวด รวมถึงการออกภาษีใหม่อย่าง Digital Service Tax ภาษีคาร์บอน ภาษีขยะ-พลาสติก การปรับภาษีรถยนต์ และจัดระเบียบภาษีทรัพย์สิน

ด้านรายจ่าย ยึดตามกรอบการคลังสหภาพยุโรป ควบคุมการใช้จ่ายโดยตั้งงบประมาณล่วงหน้า 3 ปี ลดความซ้ำซ้อนของโครงการรัฐ ด้วยการรวมหน่วยงานบางกลุ่มเข้าด้วยกัน ใช้ระบบ e-Procurement และ Centralised Purchasing ทำให้การจัดซื้อมีประสิทธิภาพสูงขึ้น รวมไปถึงการปรับปรุงสวัสดิการให้ตรงกลุ่ม และลดการอุดหนุนบางประเภท ทำให้อิตาลีขาดดุลลดลงจาก 8% ในปี 2565 มาอยู่ที่ 4% ในปี 2567และ 2568

ขณะที่ฝรั่งเศส ขาดดุลจาก 2.4% เพิ่มเป็น 8.9% ในปี 2563 หนี้สาธารณะเพิ่มจากต่ำ 100% เป็นราว 115% ของ GDP โดย Fitch ปรับความน่าเชื่อถือเป็นลบ จากนั้นสถานการณ์คลังยังคงขาดดุลสูงกว่า 5% ของ GDP หนี้สาธารณะยังสูงเกิน 115% และมีแนวโน้มเพิ่มขึ้น ส่งผลให้ปี 2567-2568 ทั้ง S&P และ Fitch ปรับลดเรตติ้งฝรั่งเศสลงอยู่ที่ A+ และ Moody’s ปรับ Outlook เป็นลบ

ซึ่งผลจากการถูกปรับลดเรตติ้ง ทำให้ต้นทุนการเงินของฝรั่งเศสเพิ่มขึ้น พันธบัตรรัฐบาลอายุ 10 ปีปรับจาก 2.7% เป็น 3.4-3.5% ในปี 2567 ส่งผลให้ส่วนต่างยีลด์ระหว่างฝรั่งเศสกับอิตาลีที่เคยห่างกันเพียง 50 bps ในช่วงต้นปี เพิ่มเป็น 80 bps ช่วงกันยายน-ตุลาคม 2568

“การหลีกเลี่ยงความเสี่ยงด้านเครดิต ต้องลดการขาดดุลและดำเนินนโยบายการคลังอย่างมีวินัย โดยเพิ่มรายได้ ลดรายจ่าย และรักษาความต่อเนื่องของนโยบาย พร้อมทั้งมีระบบติดตามผลที่ชัดเจน โปร่งใส เพราะความเชื่อมั่นด้านการคลังคือปัจจัยสำคัญในการกำหนดต้นทุนด้านการเงินของประเทศ”

เร่งพัฒนาฐานข้อมูลรายได้-ขยายฐานภาษี

เพิ่มรายได้ระยะยาว -ลดการขาดดุลอย่างยั่งยืน

นางสาวปริชญา ฤทธิ์สุข นักวิจัย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า การแก้ปัญหาการขาดดุลต้องหามาตรการในการเพิ่มรายได้ เนื่องจากรายจ่ายของรัฐกว่า 90% เป็นงบประมาณที่ปรับลดได้ยาก ไม่ว่าจะเป็นสวัสดิการที่เกี่ยวเนื่องกับผู้สูงอายุ บัตรสวัสดิการแห่งรัฐ ค่าตอบแทนบุคลากรภาครัฐ หนี้และภาระคงค้าง ซึ่งมีแนวโน้มเพิ่มขึ้นอย่างมีนัยสำคัญในอีก 5 ปีข้างหน้า

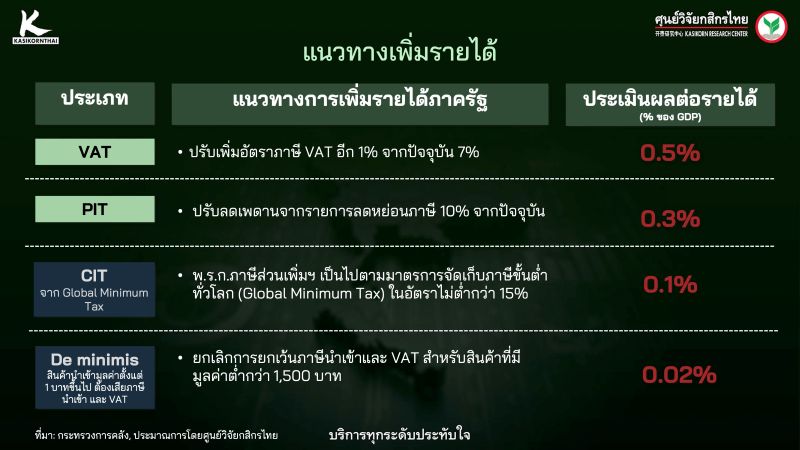

ทั้งนี้โครงสร้างรายได้หลักของภาครัฐมาจากการเก็บภาษี โดยภาษีมูลค่าเพิ่ม VAT เป็นแหล่งรายได้ที่จัดเก็บได้มากสุด หากปรับเพิ่ม VAT ขึ้น 1% จะมีรายได้เพิ่ม 0.5% ของจีดีพี ขณะที่ภาษีเงินได้บุคคลธรรมดา (PIT) หากมีการลดเพดานรายการลดหย่อนลง 10% จะมีรายได้เพิ่ม 0.3% ของจีดีพี รวมถึงการยกเลิกการยกเว้นภาษีนำเข้าและภาษีมูลค่าเพิ่มสำหรับสินค้ามูลค่าต่ำกว่า 1,500 บาท ซึ่งมีผลบังคับใช้แล้ว น่าจะเพิ่มรายได้ราว 0.02% โดยรวมแล้วภาครัฐจะมีรายได้เพิ่มขึ้นราว 1% ของจีดีพี

อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทยมองว่ามาตรการดังกล่าวเป็นเพียงการประคองสถานการณ์และช่วยลดแรงกดดันระยะสั้น หากต้องการลดการขาดดุลอย่างยั่งยืน ภาครัฐต้องดำเนินมาตรการระยะปานกลางถึงยาว โดยต้องพัฒนาฐานข้อมูลรายได้ประชาชน เพื่อนำมาออกแบบสวัสดิการให้ตรงเป้าหมาย ควบคู่กับการขยายฐานภาษีและการปฏิรูปโครงสร้างเศรษฐกิจ

ปัจจุบันคนไทยวัยทำงานมีประมาณ 40 ล้านคน แต่มีผู้ยื่นแบบภาษีเงินได้เพียง 11 ล้านคน ขณะที่อีก 14 ล้านมีข้อมูลรายได้จากการรับรัฐสวัสดิการ ส่วนที่เหลืออีก 15 ล้านคนยังไม่มีข้อมูลรายได้ที่ชัดเจน ซึ่งศูนย์วิจัยกสิกรไทยคาดว่าในกลุ่ม 15 ล้านคน มีอยู่ประมาณ 8 ล้านคน (อิงข้อมูลสภาพัฒน์ที่ประเมินว่าแรงงานไทยที่ควรยื่นภาษีมีราว 19 ล้านคน แต่ยื่นจริงเพียง 11 ล้านคน) ที่ต้องใช้มาตรการทางกฎหมาย และเครื่องมือดิจิทัลในการติดตามเพื่อดึงเข้าสู่ระบบภาษี ส่วนอีก 7 ล้านคน เป็นกลุ่มแรงงานที่มีรายได้ต่ำกว่าเกณฑ์ต้องยื่นแบบ ซึ่งต้องใช้แรงจูงใจให้เข้าสู่ระบบผ่านการรับสวัสดิการของรัฐ เช่น Negative Income Tax ที่ให้เงินอุดหนุนแก่ผู้ที่ยื่นแสดงรายได้แต่มีรายได้ต่ำกว่าเกณฑ์ที่ต้องเสียภาษี

นอกจากนี้การพัฒนาเชื่อมโยงฐานข้อมูลรายได้ประชาชน จะช่วยแก้ปัญหาสวัสดิการซ้ำซ้อน เช่น ผู้มีรายได้น้อยจำนวนหนึ่งได้รับสวัสดิการจากหลายโครงการ หากข้อมูลเชื่อมอยู่ในระบบเดียวกัน จะช่วยให้ภาครัฐจัดสรรงบประมาณได้ตรงจุดและมีประสิทธิภาพมากขึ้น

{kind=link}