ดร.อมรเทพ จาวะลา Head, Research Office ผู้ช่วยกรรมการผู้จัดการใหญ่ สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า เศรษฐกิจไทยเผชิญความท้าทายทางการเมืองในประเทศช่วงไตรมาส 3 แม้การเปลี่ยนผ่านของรัฐบาลจะทำได้รวดเร็วและฟื้นคืนความเชื่อมั่นมาได้บ้าง แต่บาดแผลเศรษฐกิจยังคงซบเซาจากกำลังซื้อที่อ่อนแอ จำนวนนักท่องเที่ยวลดลง รายได้ภาคเกษตรตกต่ำจากราคาสินค้าที่ตกต่ำ ตลอดจนรายได้จากภาคการก่อสร้างที่ทรุดตัวจากยอดขายคอนโดที่ลดลงต่อเนื่อง

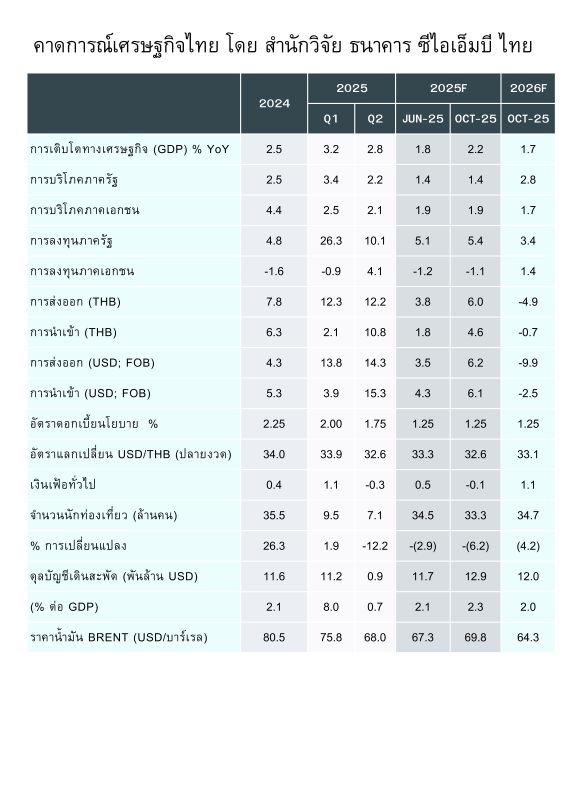

สำนักวิจัย CIMB THAI ประเมินเศรษฐกิจไทยไตรมาส 3 จะขยายตัว 1.2% YoY หรือ -0.48% QoQ แม้จะเป็นการหดตัวเทียบไตรมาสต่อไตรมาสครั้งแรกในรอบ 10 ไตรมาส หรือนับจากไตรมาส 4 ปี 2565 แต่ ไม่น่าลากยาวไปถึงไตรมาส 4 จนเกิดภาวะถดถอยทางเทคนิค หรือเศรษฐกิจหดตัวเทียบไตรมาสต่อไตรมาส สองไตรมาสติดต่อกัน

ซึ่งปัจจัยที่กดดันเศรษฐกิจไทยไตรมาส 3 มาจากการบริโภคภาคเอกชนที่แทบไม่ขยายตัวจากไตรมาสก่อน และมาจากการลงทุนภาคเอกชนและการส่งออกสุทธิที่หดตัวจากไตรมาสก่อนหน้า แม้ตัวเลขการส่งออกจะเติบโตดี แต่การนำเข้าก็เร่งแรงเช่นกัน โดยภาพรวม สำนักวิจัย ได้ปรับคาดการณ์ GDP เศรษฐกิจไทยปี 2568 และ 2569 เป็น 2.2% และ 1.7% ตามลำดับ

แรงฟื้นเศรษฐกิจช่วงไตรมาส 4

มาตรการคนละครึ่งพลัส ช่วยฟื้นความเชื่อมั่น ลดภาระใช้จ่ายกระตุ้นให้คนมาซื้อสินค้าและบริการมากขึ้น และรัฐบาลอาจมีมาตรการอื่นๆ มาสนับสนุนการบริโภคและการท่องเที่ยวด้วย เช่น มาตรการลดหย่อนภาษี มาตรการเหล่านี้น่าจะสนับสนุนการบริโภคภาคเอกชนให้พลิกกลับมาเร่งขยายตัวได้ แต่ด้วยงบประมาณที่จำกัด การกระตุ้นอาจทำได้ไม่มาก อีกทั้งต้องระมัดระวังการชะลอตัวการบริโภคหลังสิ้นสุดมาตรการกระตุ้นเศรษฐกิจ หากไม่ได้ก่อให้เกิดการจ้างงานหรือการสร้างรายได้อย่างยั่งยืน เนื่องจากผู้บริโภคที่ซื้อสินค้าในช่วงมาตรการต่างๆ อาจไม่จับจ่ายใช้สอยหลังสิ้นสุดมาตรการ เพราะคนมักสต็อกสินค้าไว้ ส่งผลให้การบริโภคลดลงภายหลัง ซึ่งอาจเกิดขึ้นปลายปีนี้หรือต้นปีหน้า

การลดอัตราดอกเบี้ยนโยบาย จากระดับสูงสุดเมื่อปลายปี 2567 ที่ 2.50% สู่ระดับปัจจุบันที่ 1.50% ซึ่งช่วยลดภาระดอกเบี้ยของผู้กู้และสนับสนุนการขยายตัวของสินเชื่อในอนาคต ซึ่งคาดว่าคณะกรรมการนโยบายการเงินจะปรับลดดอกเบี้ยนโยบายอีกครั้งในรอบการประชุมธันวาคมนี้ สู่ระดับ 1.25% ช่วยสนับสนุนการฟื้นตัวทางเศรษฐกิจเพิ่มเติม และคาดว่าธนาคารแห่งประเทศไทยจะร่วมมือกับกระทรวงการคลัง ดูแลปัญหาหนี้ครัวเรือน เพื่อช่วยผู้มีรายได้น้อยสามารถบริหารกระแสเงินหมุนเวียนและกลับมาจับจ่ายใช้สอยได้ดีขึ้น แต่ต้องระมัดระวังว่ามาตรการต่างๆนี้ จะไม่ส่งเสริมให้คนหันกลับไปก่อหนี้จนเกินตัวอีก หรือเปิดช่องให้ผู้กู้ที่มีความสามารถในการชำระหนี้แต่กลับใช้โอกาสนี้หาประโยชน์ในการลดหนี้

แรงฉุดเศรษฐกิจไตรมาส 4 ให้ฟุบ

ความเสี่ยงเศรษฐกิจไตรมาส 4 มาจากปัจจัยต่างประเทศผ่านการส่งออกและการท่องเที่ยวซึ่งกระทบภาคการลงทุนของไทย ดังนี้

การส่งออกที่พลิกมาติดลบช่วงไตรมาส 4 : แม้ตัวเลขส่งออกเดือนกันยายนจะขยายตัวได้ดี ทั้งที่เป็นช่วงสหรัฐจัดเก็บภาษีนำเข้าต่อสินค้าไทยในอัตรา 19% แต่ส่วนหนึ่งมาจากคำสั่งซื้อไว้ก่อนแล้วและคาบเกี่ยวอยู่ในช่วงผลิตและขนส่ง อีกส่วนมาจากสินค้าจากไทยที่แม้ถูกจับเก็บภาษีเพิ่มในอัตรา 19% แต่ยังนับว่าถูกกว่าสินค้าที่ผลิตในสหรัฐหรือสินค้าที่สหรัฐนำเข้าจากจีน จึงยังพอให้มีความต้องการสินค้าอยู่บ้าง หรือมีการทะลักของสินค้าจีนผ่านไทยเพื่อส่งออกไปสหรัฐ

แต่ต้องระวังการส่งออกช่วงต่อจากนี้ที่อาจพลิกกลับมาหดตัว และอาจลากยาวไปถึงช่วงกลางปีหน้า เพราะสหรัฐได้สต็อกสินค้าก่อนมาตรการภาษีไว้มากและจำเป็นต้องเร่งระบายสินค้าคงคลังก่อนนำเข้าสินค้าใหม่ นอกจากนี้ เชื่อว่าความขัดแย้งทางการค้าระหว่างสหรัฐ-จีนจะยังไม่ยุติ แม้มีข่าวดีในการพัฒนาด้านการเจรจาที่จีนจะนำเข้าสินค้าจากสหรัฐ แต่ด้วยสหรัฐต้องการแยกห่วงโซ่อุปทานภาคการผลิตกับจีนเพื่อลดความเสี่ยงในอนาคต อาจต้องหามาตรการกีดกันทางการค้าหรือลดทอนอำนาจทางเศรษฐกิจของจีนลง จนทำให้บรรยากาศการค้าโลกซบเซาลงหลังจากนี้

ดังนั้นไทยน่าจะเร่งเจรจาการค้ากับสหรัฐเพื่อลดความเสี่ยงนี้ต่อเนื่อง ทั้งการเปิดตลาดให้สหรัฐส่งออกมาไทยได้เสรีมากขึ้น และเจรจาในประเด็นการสวมสิทธิสินค้าจีนเพื่อป้องกันการถูกจัดเก็บอัตราภาษีที่สูงขึ้นในกรณี Transshipment และเมื่อบรรยากาศการค้าโลกซบเซา อาจส่งผลให้เศรษฐกิจประเทศคู่ค้าโดยเฉพาะจากจีนอ่อนแอลง จำนวนนักท่องเที่ยวต่างชาติก็มีแนวโน้มฟื้นตัวช้าลงเช่นกัน ซึ่งจะกระทบรายได้ภาคบริการอีกทอดหนึ่ง

แนวโน้มการผลิตหดตัวตาม : แม้จะมีการเร่งอนุมัติการลงทุนของ BOI แต่ก็ไม่อาจชดเชยความเสี่ยงด้านการลงทุนเพื่อการส่งออกที่หดตัวได้ อีกทั้งให้จับตาการเร่งระบายสินค้าจากจีนเข้ามาไทย ที่จะกระทบการผลิตในประเทศ โดยเฉพาะกลุ่ม SMEs ที่ขาดความสามารถในการแข่งขัน นอกจากการลงทุนด้านเครื่องจักรแล้ว ความเสี่ยงอีกด้านคือการลงทุนด้านการก่อสร้างที่ยังมีแนวโน้มซบเซาจากคอนโดที่ล้นตลาดและกำลังซื้อที่อ่อนแอ ขณะที่สถาบันการเงินยังเข้มงวดในการปล่อยสินเชื่อเนื่องจากความเสี่ยงด้านเครดิตที่สูง อาจมีผลให้การออกโครงการใหม่เลื่อนออกไป

โดยสรุป เศรษฐกิจไทยช่วงไตรมาส 4 เต็มไปด้วยโอกาสและความท้าทาย ความหวังอยู่ที่มาตรการภาครัฐในการเร่งสร้างความเชื่อมั่นให้ทั้งผู้ประกอบการไทยและต่างประเทศ และให้ผู้บริโภคเร่งลงทุนและจับจ่ายใช้สอย มากกว่ารอคอยให้เกิดความชัดเจนทางการเมือง อีกทั้งแรงส่งจากมาตรการทางการเงินที่ผ่อนคลายเพิ่มเติมเพื่อลดภาระดอกเบี้ยและสนับสนุนการขยายตัวของสินเชื่อ รวมทั้งมาตรการลดภาระหนี้ของผู้มีรายได้น้อยโดยไม่ก่อให้เกิดผลเสียด้านพฤติกรรมของผู้กู้และภาระทางการคลังระยะยาว ส่วนความท้าทายอยู่ที่ภาคการส่งออกสินค้าของไทยที่เสี่ยงหดตัวหลังสหรัฐเร่งนำเข้าไปมากแล้วและจากสงครามการค้าระหว่างสหรัฐกับจีนที่อาจประทุขึ้นอีกจนกระทบบรรยากาศการค้าโลก ซึ่งบรรยากาศที่ซบเซาจะกระทบการลงทุนภาคเอกชนทั้งด้านเครื่องจักรและการก่อสร้างให้หดตัวได้ช่วงปลายปีนี้

{kind=link}