นางนุสรา (อัสสกุล) บัญญัติปิยพจน์ นายกสมาคมประกันชีวิตไทย เปิดเผยว่า ในปี 2562 ที่ผ่านมา จากปัจจัยท้าทายเหล่านี้ส่งผลให้ธุรกิจประกันชีวิตมีเบี้ยประกันชีวิตรับรวม (มกราคม – ธันวาคม 2562) 610,914.11 ล้านบาท คิดเป็นอัตราเติบโตลดลง 2.63% เมื่อเทียบกับปีที่ผ่านมา แบ่งเป็นเบี้ยประกันชีวิตรายใหม่ (New Business Premium) จำนวน 178,487.45 ล้านบาท เติบโตลดลง 1.07% เป็นเบี้ยประกันชีวิตรับปีแรก 108,737.99 ล้านบาท เติบโตเพิ่มขึ้น 13.65% เบี้ยประกันภัยรับจ่ายครั้งเดียว 69,749.45 ล้านบาท เติบโตลดลง 17.68% เบี้ยประกันชีวิตปีต่อไป (Renewal Year Premium) 432,426.66 ล้านบาท เติบโตลดลง 3.25% โดยมีอัตราการคงอยู่ของกรมธรรม์ประกันชีวิต 80%

การที่ตัวเลขอัตราการเติบโตของธุรกิจประกันชีวิตไม่สูงเหมือนในอดีตที่ผ่านมา สืบผลมาจากปัจจัยท้าทายต่างๆ เช่น ภาวะเศรษฐกิจชะลอตัวอันเป็นผลกระทบจากสงครามการค้าระหว่างจีนและสหรัฐอเมริกา มาตรการจากภาครัฐ อาทิ จากหลักเกณฑ์ในเรื่องมาตรฐานรายงานทางการเงิน IFRS17 พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล(Privacy Law) การยกระดับพฤติกรรมทางการตลาดของธุรกิจประกันชีวิต(Market Conduct) ที่กระทบต่อตัวแทนและนายหน้า ซึ่งที่เห็นผลชัดเจนคือ ช่องทางการเติบโตของแบงก์แอสชัวรันส์ที่มีตัวเลขลดลงกว่าปีที่ผ่านมาถึง 10.66% นอกจากนี้ยังมีเรื่องของอัตราความเสียหาย จากคนกลางและการฉ้อฉลประกันภัย (Fraud & Abuse) โดยเฉพาะอย่างยิ่งจากการรับประกันสุขภาพ การเผชิญกับภาวะอัตราดอกเบี้ยต่ำที่กระทบต่อการลงทุนและผลิตภัณฑ์ประกันชีวิต

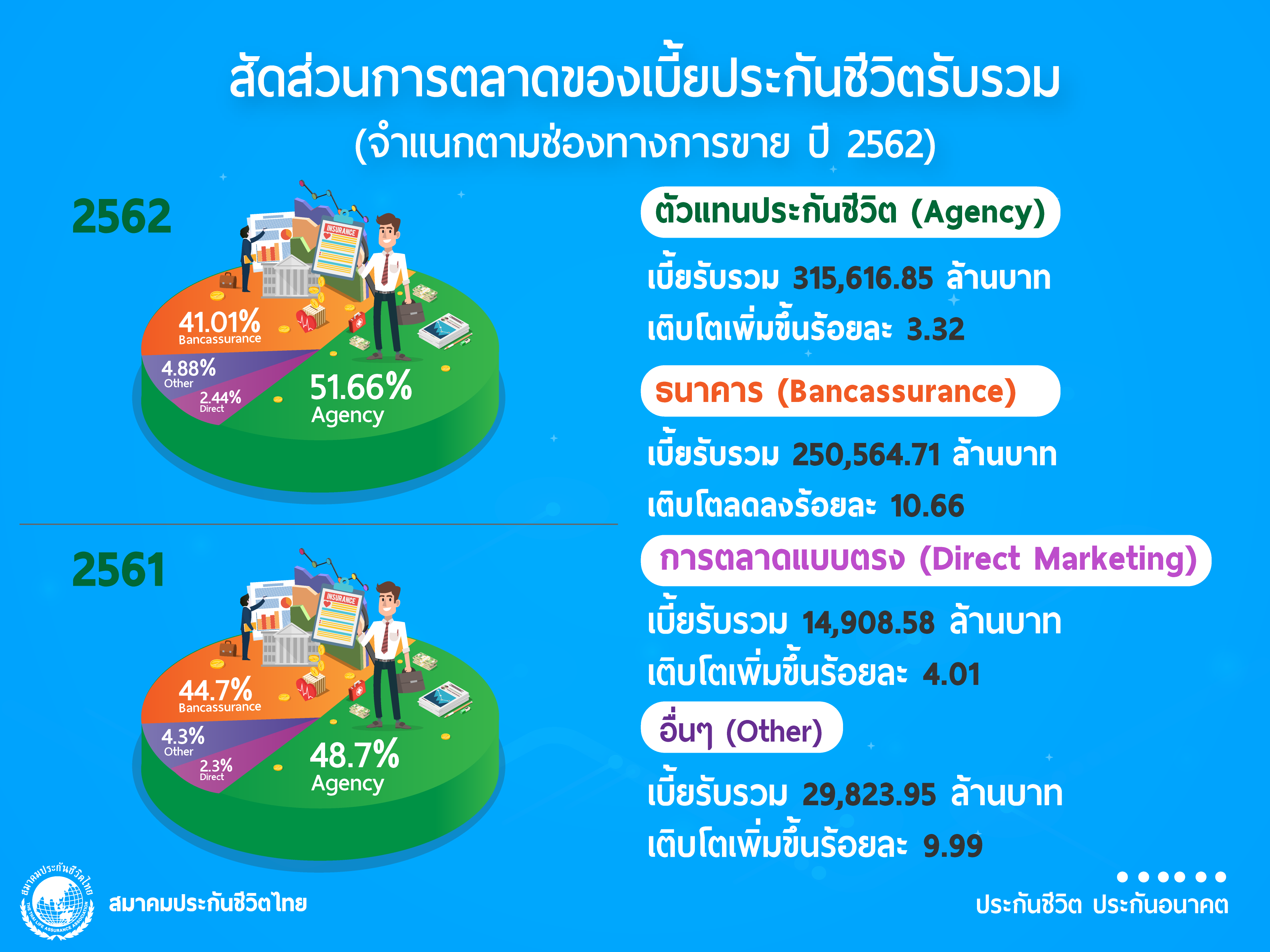

สำหรับเบี้ยประกันภัยรับจำแนกตามช่องทางการจำหน่าย ปี 2562 เมื่อเทียบกับระยะเวลาเดียวกันในปีที่ผ่านมา เป็นดังนี้ อันดับ 1 ยังคงเป็นช่องทางการขายผ่านตัวแทนประกันชีวิต จำนวน 315,616.85 ล้านบาท สัดส่วน 51.66% หรือเติบโตเพิ่มขึ้น 3.32% อันดับ 2 คือช่องทางการขายผ่านธนาคาร จำนวน 250,564.71.ล้านบาท สัดส่วน 41.01% หรือเติบโตลดลง 10.66% ส่วนอันดับ 3 คือ การขายผ่านช่องทางการตลาดแบบตรง 14,908.58 ล้านบาท สัดส่วน 2.44% คิดเป็นอัตราการเติบโตเพิ่มขึ้น 4.01% อันดับ 4 การขายผ่านช่องทางอื่น ๆ 29,823.95 ล้านบาท สัดส่วน 4.88% หรือเติบโตเพิ่มขึ้น 9.99%

ส่วนในปี 2563 นายกสมาคมฯ คาดการณ์ว่า ธุรกิจประกันชีวิตจะมีเบี้ยประกันภัยรับรวม ประมาณ 610,000 ล้านบาท โดยอาจไม่มีการเติบโต เนื่องจากยังได้รับแรงกดดันจากปัจจัยต่างๆ ต่อเนื่องมาจากปีที่ผ่านมาที่ยังส่งผลต่อการดำเนินงานของภาคธุรกิจ ภาวะเศรษฐกิจชะลอตัว ธนาคารแห่งประเทศไทยได้คาดการณ์อัตราการขยายตัวทางเศรษฐกิจไทย(GDP) ของประเทศไทยในปีนี้ไว้ที่ 1.5% เพราะภาคธุรกิจท่องเที่ยวที่เป็นแหล่งรายได้หลักของประเทศได้รับผลกระทบจากการแพร่ระบาดของไวรัสโควิด-19 ส่วนการบริโภคหดตัวลงเพราะคนไม่ใช้จ่ายแต่จะใช้จ่ายในส่วนของปัจจัย 4 ที่จำเป็นต่อการดำเนินชีวิตประจำวันและการนำเงินไปใช้ชำระหนี้ภาคครัวเรือน ผลกระทบด้านภูมิศาสตร์ ภัยแล้ง การว่างงาน พฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไปสู่ความเป็นดิจิทัลมากขึ้น ผู้บริโภคมีความต้องการเฉพาะเจาะจง ธุรกิจประกันชีวิตจึงต้องมีการปรับตัวและมีการลงทุนเกี่ยวกับนวัตกรรมต่างๆ เพื่อป้องกัน digital disruption การเข้าสู่สังคมสูงวัย ที่เป็นทั้งปัจจัยที่ท้าทายและปัจจัยส่งเสริมธุรกิจ

อย่างไรก็ตาม ปัจจัยที่อาจทำให้ธุรกิจประกันชีวิตสามารถเติบโตได้มาจากปัจจัยส่งเสริมและกระตุ้นเศรษฐกิจจากภาครัฐ เช่น การอนุมัติโครงการสาธารณูปโภค การเบิกจ่ายงบประมาณที่ยังคงค้าง การส่งเสริมการท่องเที่ยว และมาตรการส่งเสริมธุรกิจประกันชีวิตโดยหน่วยงานกำกับ ซึ่งล่าสุดได้มีประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย เรื่อง การลงทุนประกอบธุรกิจอื่นของบริษัทประกันชีวิต / บริษัทประกันวินาศภัย (ฉบับที่ 4) พ.ศ.2563 ออกเมื่อวันที่ 29 มกราคม 2563 เพื่อเป็นการเพิ่มศักยภาพการแข่งขันของธุรกิจประกันภัยไทยให้สอดคล้องกับเศรษฐกิจที่อยู่ในภาวะอัตราดอกเบี้ยขาลง โดยการเปิดกว้างให้บริษัทประกันสามารถลงทุนได้มากขึ้นในหลากหลายรูปแบบ

อีกทั้งยังมีปัจจัยส่งเสริมจากภาคธุรกิจ อาทิ บริษัทประกันชีวิตมุ่งพัฒนาผลิตภัณฑ์ให้หลากหลายตรงกับตามความต้องการของประชาชน และมุ่งพัฒนาช่องทางการจำหน่ายให้หลากหลาย นอกเหนือจากการจำหน่ายผ่านตัวแทนฯ เช่น การขายผ่านช่องทางอิเล็กทรอนิกส์ ระบบออนไลน์ แอปพลิเคชันต่างๆ การขายผ่านร้านค้าสะดวกซื้อ เป็นต้น พร้อมทั้งพัฒนารูปแบบการให้บริการให้ทันสมัย สะดวกสบาย และสร้างความประทับใจในการใช้บริการ เพื่อรองรับ Life Style ของลูกค้าแต่ละราย การตระหนักรู้ของประชาชนเกี่ยวกับการเตรียมความพร้อมสู่วัยเกษียณ จึงทำให้ประชาชนให้ความสำคัญต่อการบริหารความเสี่ยง การวางแผนคุ้มครองชีวิตและสุขภาพ การหาผลตอบแทนด้วยช่องทางการลงทุนใหม่ๆ ที่ให้ทั้งความคุ้มครองและผลตอบแทนในแง่ของการลงทุน

ในปีนี้ ธุรกิจประกันชีวิตยังต้องปรับลดการขายผลิตภัณฑ์ที่เคยให้ผลตอบแทนสูงเช่น Single Premium หรือแบบประกันชีวิตที่การันตีผลตอบแทนออกจากตลาด เนื่องจากอัตราดอกเบี้ยที่ลดลง โดยเน้นผลิตภัณฑ์ประกันชีวิตควบการลงทุน เช่น ยูนิตลิงก์ (Unit- Linked ) ผลิตภัณฑ์ที่ให้ความคุ้มครองระยะยาว เช่น แบบประกันชีวิตตลอดชีพ แบบประกันบำนาญ สัญญาเพิ่มเติมประกันสุขภาพ

อย่างไรก็ตาม ภาคธุรกิจยังเชื่อมั่นว่าธุรกิจประกันชีวิตจะยังคงเติบโตได้ดีเมื่อเทียบกับธุรกิจอื่น เพราะธุรกิจประกันชีวิตมีความจำเป็นต่อการบริหารความเสี่ยงของคนทุกเพศ ทุกวัย โดยเฉพาะอย่างยิ่งในภาวะปัจจุบันที่เศรษฐกิจชะลอตัว ค่ารักษาพยาบาลที่มีการปรับตัวสูงขึ้นทุกปีตามวิวัฒนาการทางการแพทย์ ตลอดจนการตระหนักรู้ของประชาชนจากภาวะโรคอุบัติใหม่ หรือการแพร่กระจายของโรค เช่น การระบาดของไวรัสโควิด-19 ที่ประกันชีวิตและประกันสุขภาพจะให้ความคุ้มครองชีวิตและค่ารักษาพยาบาลตามจำนวนเงินผลประโยชน์ที่กำหนดไว้ในตารางกรมธรรม์ประกันภัย

ทั้งนี้ ภาคธุรกิจก็เตรียมตัวตั้งรับต่อปัจจัยต่างๆ รอบด้าน พร้อมทั้งได้รับความร่วมมือทั้งจากทางภาคอุสาหกรรมและหน่วยงานกำกับ โดยมีสมาคมประกันชีวิตไทยเป็นแกนกลางในการประสาน พันธกิจต่างๆ ที่เป็นปัจจัยท้าทาย ทั้งในรูปแบบรับฟังความคิดเห็น การจัดตั้งคณะทำงานกลุ่มย่อยเพื่อทำงานร่วมกับสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย เช่น ว่าจ้างที่ปรึกษาทางด้านกฎหมายมาช่วยแนะนำผลกระทบของธุรกิจประกันชีวิตในแง่มุมต่าง ๆ ต่อพรบ.ข้อมูลส่วนบุคคล คณะทำงานเรื่องผลกระทบมาตรฐานรายงานทางการเงิน IFRS17 คณะทำงานเรื่องผลกระทบจากภาวะอัตราดอกเบี้ยต่ำ ซึ่งนำไปสู่การทดสอบ RBC 2 การดำรงเงินกองทุน และคณะทำงานเกี่ยวกับความจำเป็นทางการแพทย์ โดยมีคณะกรรมการบริหารสมาคมเป็นประธานเพื่อกำกับและติดตามงานอย่างใกล้ชิด เพื่อให้ธุรกิจประกันชีวิตสามารถแข่งขัน และเติบโตได้อย่างยั่งยืนไม่ว่าเศรษฐกิจจะมีทิศทางอย่างไรก็ตาม นายกสมาคมประกันชีวิตไทย กล่าวเพิ่มเติม

{kind=link}