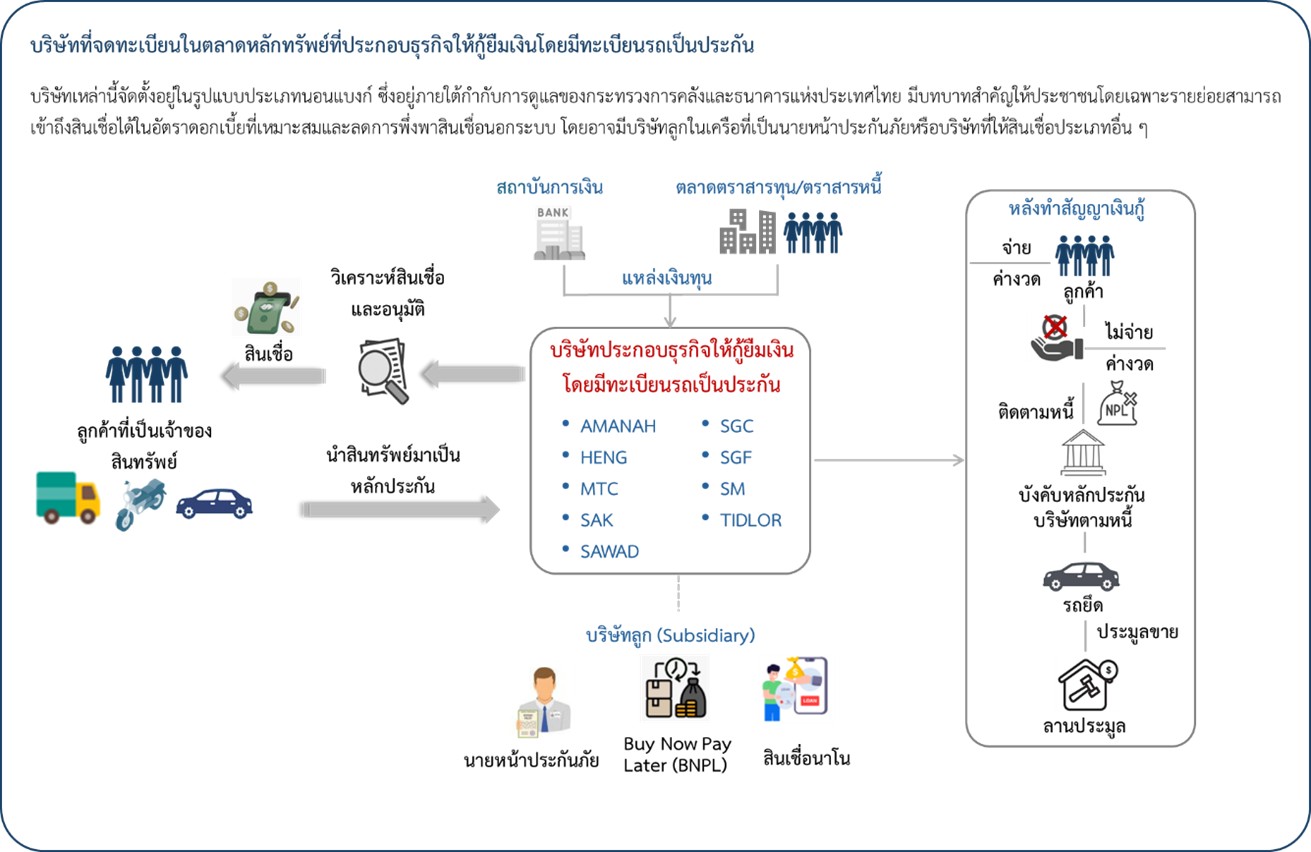

ทริสเรทติ้ง (TRIS) ปรับลดมุมมองการเติบโตของสินเชื่อกลุ่มจำนำทะเบียนรถ ปี 2568 โดยคาดว่าสินเชื่อจะเติบโตที่ระดับ 5%-10% จากเดิมที่คาดว่าสินเชื่อจะเติบโตที่ระดับ 10%-15% เนื่องจากผู้ประกอบการต่างมุ่งเน้นการเติบโตอย่างระมัดระวัง เพื่อรักษาคุณภาพสินเชื่อ ท่ามกลางสภาวะเศรษฐกิจที่ยังอ่อนแอและมีความไม่แน่นอนสูง รวมทั้งความสามารถในการชำระหนี้ของลูกหนี้ยังเปราะบาง ประกอบกับตลาดตราสารหนี้ที่ยังมีความตึงตัว ซึ่งกระทบต่อความสามารถในการขยายสินเชื่อของผู้ประกอบการบางรายโดยเฉพาะผู้ประกอบการขนาดเล็กและขนาดกลาง

ณ สิ้นไตรมาสที่ 1 ปี 2568 สินเชื่อรวมคงค้างของผู้ประกอบการสินเชื่อจำนำทะเบียนรถที่จดทะเบียนในตลาดหลักทรัพย์ (รวมสินเชื่อที่มีสินทรัพย์อ้างอิงประเภทอื่นด้วย เช่น ที่ดิน) มียอดอยู่ที่ 4.13 แสนล้านบาท ทรงตัวเมื่อเทียบกับสิ้นปี 2567 และมีการเติบโตเล็กน้อย 3.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า (YOY) ซึ่งชะลอตัวลงอย่างเห็นได้ชัดเมื่อเทียบกับการเติบโต 28.1% YOY ในปี 2566 จากความระมัดระวังของผู้ประกอบการในการปล่อยสินเชื่อใหม่และการจัดการควบคุมคุณภาพสินเชื่อที่มีการปล่อยไปก่อนหน้า รวมไปถึงตลาดตราสารหนี้ที่ยังมีสภาวะตึงตัว ทำให้ผู้ประกอบการบางรายชะลอการปล่อยสินเชื่อ เพื่อนำกระแสเงินสดรับส่วนหนึ่งไปใช้สำหรับการชำระคืนหนี้

ด้านคุณภาพสินเชื่อยังคงค่อนข้างอ่อนแอ แต่มีแนวโน้มทรงตัวมากขึ้นใน 3M68 จากการที่ผู้ประกอบการปรับหลักเกณฑ์การพิจารณาสินเชื่อใหม่ให้เข้มงวดมากขึ้น ปรับปรุงกระบวนการติดตามหนี้ และการบริหารจัดการหนี้เสีย รวมถึงการตัดจำหน่ายหนี้สูญเชิงรุก ส่งผลให้ NPL Ratio ของกลุ่มธุรกิจนี้เริ่มทรงตัว โดย NPL Ratio ลดลงมาอยู่ที่ 3.66% ณ สิ้น 1Q68 จาก 3.75% ณ สิ้นปี 2567 ขณะที่ราคารถยนต์มือสองเริ่มทรงตัวในระดับที่ดีขึ้นเล็กน้อย หลังจากปรับลดลงมาตลอดในช่วงสองปีที่ผ่านมา เนื่องจากอุปทานที่ลดลง ทำให้ผลขาดทุนที่เกิดจากการขายรถถูกยึดลดลง ในส่วนของต้นทุนทางด้านเครดิตสำหรับ 3M68 ปรับลดลงเป็น 2.88% จาก 3.16% ในปี 2567

ขณะที่รายได้ดอกเบี้ยโตแบบชะลอตัว กำไรเพิ่มเล็กน้อย โดยกำไรสุทธิในช่วงไตรมาสแรกปี 2568 (3M68) ของกลุ่มธุรกิจจำนำทะเบียนรถที่จดทะเบียนในตลาดหลักทรัพย์มีการเติบโตอยู่ที่ 6.5% YOY จากรายได้ดอกเบี้ยรับสุทธิที่ยังขยายตัวได้เล็กน้อยที่ 2.3% YOY ตามการขยายตัวของสินเชื่อ

อย่างไรก็ตาม การเติบโตของรายได้ดอกเบี้ยชะลอตัวลงอย่างเห็นได้ชัดตามการขยายตัวของสินเชื่อที่ปรับลดลง ปัจจัยอื่นที่ช่วยสนับสนุนการขยายตัวของกำไรสุทธิ ได้แก่ การควบคุมค่าใช้จ่ายในการดำเนินงานและค่าใช้จ่ายด้านเครดิตที่ลดลงเล็กน้อย แต่ปัจจัยบวกดังกล่าวถูกชดเชยบางส่วนด้วยต้นทุนทางการเงินที่เพิ่มสูงขึ้นเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

ผลประกอบการของกลุ่มจำนำทะเบียนรถ (Group Performance)

| หน่วย: ล้านบาท | 2566 | 2567 | 3M67 | 3M68 |

| กำไรสุทธิ | 13,066 | 16,307 | 4,013 | 4,275 |

| สินเชื่อรวม | 389,811 | 412,741 | 398,711 | 412,771 |

| อัตราการเติบโตของสินเชื่อ | 28.1% | 5.9% | 2.3% | 0.01% |

| อัตราผลตอบแทนดอกเบี้ย | 18.43% | 18.14% | 17.88% | 17.63% |

| ต้นทุนทางการเงิน | 3.75% | 4.23% | 4.04% | 4.25% |

| อัตราค่าใช้จ่ายต่อรายได้รวม | 44.6% | 44.3% | 45.1% | 43.8% |

| ค่าใช้จ่ายด้านเครดิต (Credit Cost) | 4.18% | 3.16% | 3.02% | 2.88% |

| อัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) | 3.53% | 3.75% | 3.62% | 3.66% |

| ผลตอบแทนต่อส่วนผู้ถือหุ้นเฉลี่ย (ROAE) | 12.14% | 13.72% | 14.25% | 13.24% |

| ผลตอบแทนต่อสินทรัพย์รวมเฉลี่ย (ROAA) | 3.49% | 3.83% | 3.82% | 3.91% |

ที่มา: ข้อมูลบริษัท และ ทริสเรทติ้ง (อัตราการเติบโตเทียบกับสิ้นปีก่อนหน้า)

แนวโน้ม 12 เดือนข้างหน้า เติบโตอย่างระมัดระวัง

ปรับลดมุมมองการเติบโตของสินเชื่อ

ทริสเรทติ้งมองว่าการเติบโตของสินเชื่อจะชะลอตัวลงมาที่ 5%-10% จากเดิมคาดว่าจะเติบโตได้ที่ระดับ 10%-15% แม้ความต้องการสินเชื่อยังคงอยู่ในระดับสูง แต่คุณภาพสินเชื่อที่ยังอ่อนแอ สภาวะเศรษฐกิจที่ยังเปราะบางและมีความไม่แน่นอนสูง ส่งผลให้ผู้ประกอบการมุ่งเน้นการให้ความสำคัญกับการรักษาคุณภาพสินเชื่อและเน้นการเติบโตอย่างระมัดระวัง โดยขยายสินเชื่อในกลุ่มลูกค้าที่ค่อนข้างมั่นใจว่ายังมีความสามารถในการชำระหนี้เป็นหลัก ปัจจัยดังกล่าวจะส่งผลให้ความรุนแรงของการแข่งขันทั้งทางด้านราคาและการขยายสาขาจะเบาบางลง การแข่งขันอาจเร่งตัวขึ้นอีกครั้งได้หากสภาวะเศรษฐกิจฟื้นตัว ตลาดตราสารหนี้ลดความตึงตัว และคุณภาพสินเชื่อเริ่มมีแนวโน้มดีขึ้น

คุณภาพสินเชื่อเริ่มทรงตัวแต่ยังต้องระวัง

คุณภาพสินเชื่อเริ่มมีแนวโน้มทรงตัวและปรับตัวดีขึ้นเล็กน้อย แม้ความสามารถในการผ่อนชำระของลูกหนี้ฐานรากยังคงอ่อนแอจากความไม่แน่นอนทางเศรษฐกิจและหนี้ครัวเรือนที่ยังสูง แต่ผู้ประกอบการได้ปรับเงื่อนไขและกระบวนการอนุมัติสินเชื่อให้เข้มงวดมากขึ้น และการตัดจำหน่ายหนี้สูญและขายหนี้เสียช่วยลดระดับ NPL Ratio ขณะที่ต้นทุนด้านเครดิตคาดว่าได้ผ่านจุดสูงสุดมาแล้ว แต่ยังคงอยู่ในระดับค่อนข้างสูงเมื่อเทียบกับช่วง 4-5 ปีก่อน

อย่างไรก็ตาม คุณภาพสินเชื่อยังเป็นประเด็นที่ต้องติดตามอย่างใกล้ชิด และอาจมีการเร่งตัวขึ้นได้อีกครั้งหากสภาวะเศรษฐกิจอ่อนแอและยืดเยื้อมากกว่าที่คาดการณ์ไว้จนส่งผลกระทบต่อความสามารถในการชำระหนี้ของลูกหนี้

รายได้และกำไรเติบโตได้

ทริสเรทติ้งคาดว่ารายได้และกำไรของธุรกิจจำนำทะเบียนรถจะเติบโตได้แม้จะเป็นไปอย่างจำกัด จากคาดการณ์การเติบโตของสินเชื่อ ค่าใช้จ่ายด้านเครดิตที่คาดว่าจะปรับลดลงจากความพยายามรักษาคุณภาพสินเชื่อของผู้ประกอบการและการควบคุมค่าใช้จ่ายในการดำเนินงานรวมไปถึงการขยายสาขาที่จะชะลอลง ในขณะที่อัตราดอกเบี้ยจ่ายคาดว่าจะเริ่มลดลงได้เล็กน้อยในระยะถัดไปตามทิศทางของดอกเบี้ยที่อยู่ในขาลง

อย่างไรก็ตามปัจจัยดังกล่าวจะถูกชดเชยบางส่วนด้วยอัตราผลตอบแทนที่อาจมีแนวโน้มปรับตัวลดลงเนื่องจากการมุ่งเน้นปล่อยสินเชื่อใหม่ที่มีความเสี่ยงลดลง อาจเห็นการปรับเพิ่มขึ้นของอัตราผลตอบแทนในผู้ประกอบการบางรายที่มีการการปรับขึ้นอัตราดอกเบี้ยรับในช่วงก่อนหน้านี้และเริ่มเห็นผลของการปรับอัตราดอกเบี้ยรับหลังสัญญาเก่าสิ้นสุดลง โดยทริสเรทติ้งคาดว่าจะเห็นการฟื้นตัวของผลประกอบการที่ชัดเจนขึ้นในครึ่งหลังของปี 2568 เมื่อสินเชื่อมี

การเติบโตสูงขึ้นและค่าใช้จ่ายด้านเครดิตมีการปรับลดลงชัดเจนมากขึ้น

รถยนต์ไฟฟ้าส่งผลกระทบอย่างจำกัด

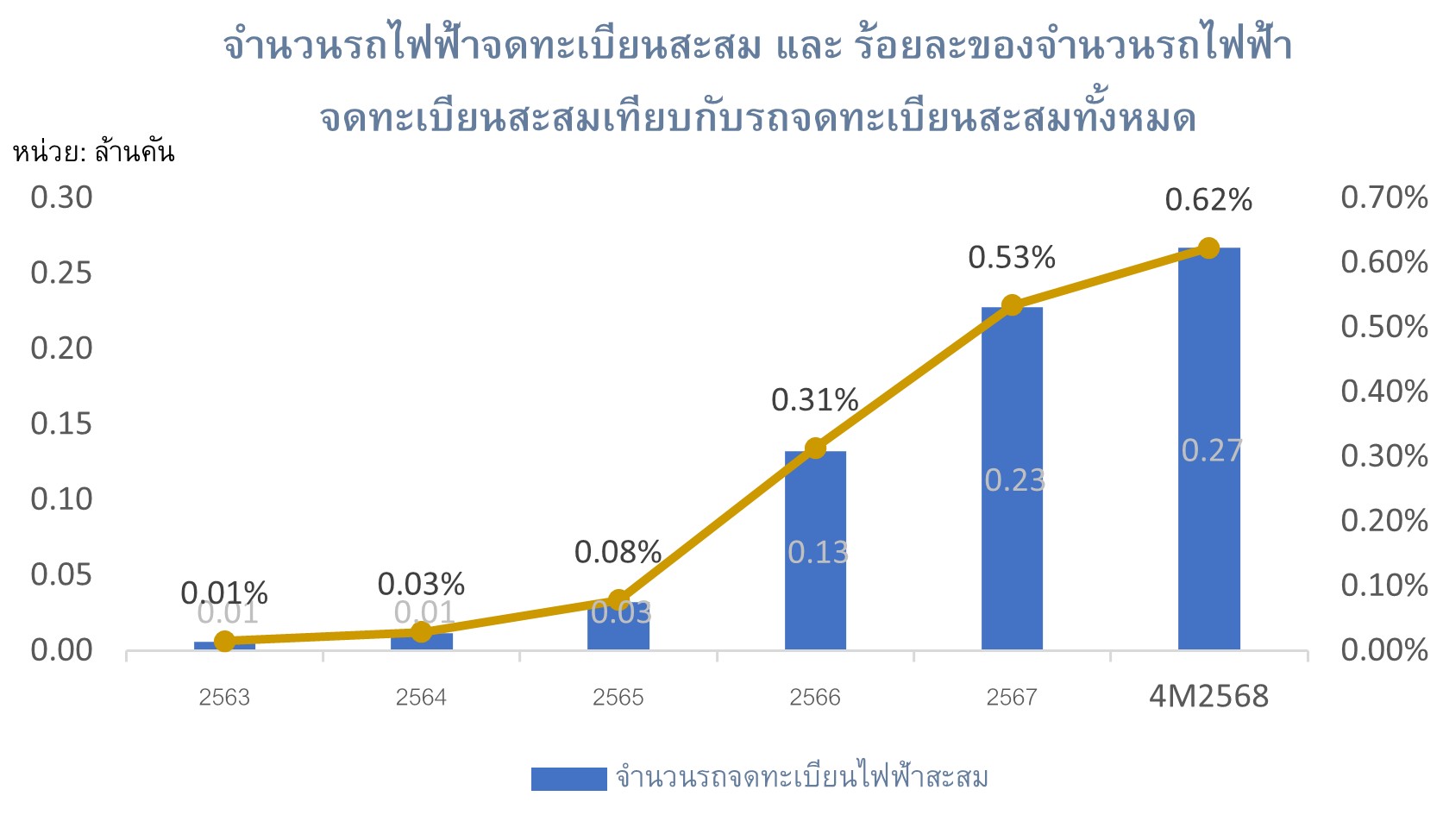

ทริสเรทติ้งคงมุมมองว่าธุรกิจจำนำทะเบียนรถยังได้รับผลกระทบค่อนข้างจำกัดจากการเข้ามาของรถยนต์ไฟฟ้า โดยเฉพาะการแข่งขันด้านราคา เนื่องจากธุรกิจจำนำทะเบียนรถรับหลักประกันที่ปลอดภาระแล้ว แต่รถยนต์ไฟฟ้าส่วนมากยังอยู่ระหว่างการผ่อนชำระ ทำให้ผู้ประกอบการส่วนมากยังไม่รับหรือมีหลักประกันเป็นรถไฟฟ้าเป็นสัดส่วนที่น้อยมาก จำนวนรถไฟฟ้าสะสมทั้งหมด ณ เดือนเมษายน 2568 อยู่ที่ 266,888 คัน แม้ว่าจะมีอัตราการเติบโตที่สูงกว่ารถประเภทอื่นๆ อย่างเห็นได้ชัดด้วยอัตราการเติบโตถึง 62% YOY แต่เมื่อเทียบกับจำนวนรถจดทะเบียนสะสมทั้งหมดแล้วจะยังคิดเป็นเพียง 0.62% ของจำนวนรถจดทะเบียนสะสมทั้งหมด

รวมทั้งผู้ประกอบการระมัดระวังในการรับจำนำทะเบียนรถยนต์ไฟฟ้า เนื่องจากยังไม่มีราคารถมือสองที่มีเสถียรภาพและมาตรฐาน อย่างไรก็ตาม การแข่งขันราคาของรถยนต์ไฟฟ้าซึ่งส่งผลให้ราคารถยนต์น้ำมันมือสองลดลงนั้นอาจมีผลกระทบเชิงลบกับธุรกิจจำนำทะเบียนรถในแง่ที่ส่งผลให้ผลขาดทุนจากการขายรถยึดเพิ่มขึ้นได้ แต่ก็คาดว่าอยู่ในระดับที่จำกัด เนื่องจากพฤติกรรมการใช้รถยนต์ของผู้บริโภคในรถยนต์ทั้งสองประเภทยังไม่สามารถทดแทนกันได้อย่างสมบูรณ์

ปัจจัยสนับสนุน-เฝ้าระวัง ในปี 2568

ภาวะเศรษฐกิจที่ยังคงเผชิญกับความไม่แน่นอนจากทั้งปัจจัยภายในและปัจจัยภายนอก ปัญหาเชิงโครงสร้าง หนี้ครัวเรือนที่อยู่ในระดับสูง การเพิ่มและกระจายรายได้ที่ยังไม่เท่าเทียมและยั่งยืน ส่งผลต่อการจำกัดความสามารถในการใช้จ่ายของผู้บริโภคและการฟื้นตัวของเศรษฐกิจ

มาตรการทางภาษีจากประเทศคู่ค้า จะส่งผลกระทบโดยตรงต่อภาคธุรกิจ ทั้งการผลิตและการส่งออกของไทย หากสถานการณ์ยืดเยื้อ อาจมีผลต่อการจ้างงาน รายได้และความสามารถในการชำระหนี้ของลูกหนี้ โดยลูกหนี้เครดิตเปราะบางยังมีจำนวนมาก ทำให้ผู้ประกอบการยังคงบริหารคุณภาพสินทรัพย์อย่างใกล้ชิดและเข้มงวด พร้อมมาตรการติดตามหนี้เชิงรุกเพื่อลดความเสี่ยงที่ลูกหนี้จะตกชั้นเป็นลูกหนี้ด้อยคุณภาพ

ประกอบกับภาวะตลาดตราสารหนี้ซึ่งเป็นแหล่งเงินทุนหลักของผู้ประกอบการยังมีความอ่อนไหว จึงต้องบริหารกระแสเงินสดอย่างระมัดระวัง เพื่อให้สามารถชำระคืนหนี้ได้ตรงตามกำหนดเวลา เพื่อความเชื่อมั่นของนักลงทุน และการระดมทุนใหม่ในอนาคต

สำหรับมาตรการคุณสู้เราช่วย ซึ่งมีเป้าหมายในการช่วยเหลือลูกหนี้โดยปรับโครงสร้างหนี้แบบลดค่างวดและพักภาระดอกเบี้ยเป็นเวลา 3 ปี โดยมีข้อจำกัดให้ผู้เข้าร่วมโครงการต้องไม่ก่อหนี้ใหม่เพิ่มใน 12 เดือนแรกหลังเข้าร่วมโครงการ จึงทำให้ลูกหนี้เข้าร่วมโครงการเพียง 1-2% ของสินเชื่อรวมของผู้ประกอบการที่เข้าร่วมโครงการ จึงคาดว่าการชะลอตัวของการตกชั้นของลูกหนี้จะเป็นไปอย่างจำกัด

นอกจากนี้ ยังมีปัจจัยเสี่ยงในด้านสภาพคล่อง (Liquidity Risk) จากแหล่งเงินทุนของบริษัทจำนำทะเบียนรถที่เป็นนอนแบงก์มีความมั่นคงน้อยกว่าธนาคารและบริษัทลูกของธนาคาร เนื่องจากไม่สามารถระดมเงินฝากหรือพึ่งพาธนาคารแม่ได้ ซึ่งเสี่ยงต่อปัญหาสภาพคล่องหากไม่สามารถจัดหาเงินทุนเพื่อชำระคืนหนี้ แต่ถ้าบริษัทมีการจัดการความสอดคล้องของอายุสินทรัพย์และหนี้สินที่ดี กระจายวันครบกำหนดของเงินกู้ให้สอดคล้องกับ กระแสเงินสดจากการชำระคืนของลูกหนี้ อาจช่วยลดความเสี่ยงลงได้ แต่ความเสี่ยงนี้อาจเพิ่มขึ้นในช่วงที่ตลาดตึงตัวจากความไม่มั่นใจของนักลงทุน

ความเสี่ยงด้านเครดิต (Credit Risk) จากกลุ่มลูกค้าหลักซึ่งเป็นกลุ่มเปราะบางรายได้น้อย อาจเข้าถึงบริการทางการเงินจากธนาคารได้ยาก จากความเสี่ยงด้านเครดิตสูงกว่าลูกค้าของธนาคาร แต่เนื่องจากเป็นสินเชื่อที่มีทะเบียนรถเป็นประกัน และลูกหนี้มีความเป็นเจ้าของรถมาแล้ว ประกอบกับวงเงินสินเชื่อที่ส่วนใหญ่อยู่ในระดับต่ำหรือไม่สูงเทียบเท่ากับราคาตลาด ทำให้อัตราการทิ้งรถไม่สูงเท่ากับสินเชื่อเช่าซื้อรถยนต์ ความสามารถในการประเมินราคาหลักประกันการรู้จักและเข้าถึงลูกค้า ความสามารถใน การติดตามหนี้เป็นปัจจัยที่สำคัญในการควบคุมคุณภาพสินเชื่อ การฟื้นตัวของเศรษฐกิจที่ยังช้า และค่าใช้จ่ายในการดำรงชีพที่สูงขึ้นล้วนเพิ่มแรงกดดันต่อความเสี่ยงด้านเครดิต

ความเสี่ยงด้านปฏิบัติการ (Operational Risk) แม้จะอยู่ภายใต้การกำกับดูแลของ ธปท. แต่บริษัทจำนำทะเบียนรถที่เป็นนอนแบงก์ ซึ่งไม่ได้เป็นบริษัทลูกในเครือธนาคารมักมีมาตรฐานและการควบคุมที่ไม่เข้มงวดเท่าธนาคาร ระบบปฏิบัติงานของบริษัทเหล่านี้ยังพึ่งพาบุคคลเป็นส่วนใหญ่ ทำให้มีความเสี่ยงต่อความผิดพลาดจากการทำงาน การปฏิบัติตามกฎระเบียบ และการทุจริตฉ้อโกง

ความเสี่ยงด้านตลาด (Market Risk) จากการเพิ่มขึ้นของอัตราดอกเบี้ยที่ทำให้ต้นทุนทางการเงินของบริษัทสูงขึ้น ขณะเดียวกัน ราคารถมือสองลดลงอย่างมากเนื่องจาก อุปทานที่สูงจากการเพิ่มขึ้นของรถยึดซึ่งเกิดจากหนี้เสียที่ขยายตัว ส่งผลกระทบต่อราคาประเมินของหลักประกันและอาจทำให้บางบริษัทประสบปัญหาการขาดทุนจากการขายรถยึด

ความเสี่ยงด้านกฎระเบียบและกฎหมาย (Regulatory Risk) หรือการเปลี่ยนแปลงด้าน กฎระเบียบต่าง ๆ ที่สร้างความเสี่ยงทางกฎหมายที่สำคัญต่อการดำเนินงานและกลยุทธ์ของบริษัท เช่น การกำหนดเพดานอัตราดอกเบี้ย การกำกับดูแลด้าน การให้บริการลูกค้าอย่างเป็นธรรม ค่าปรับ การขอความร่วมมือช่วยเหลือลูกหนี้ในสถานการณ์ต่างๆ รวมถึง ค่าใช้จ่ายที่สามารถเรียกเก็บจากลูกหนี้ อาจทำให้ผู้ประกอบการรายเล็กที่มีข้อเสียเปรียบด้านต้นทุนทางการเงินและการดำเนินงาน อาจสูญเสียความสามารถในการแข่งขันกับผู้ประกอบการรายใหญ่ รวมถึงผู้ประกอบการต้องจำกัดกลุ่มลูกค้าโดยเน้นกลุ่มที่มีความเสี่ยงด้านเครดิตไม่สูงมาก ซึ่งจะส่งผลต่อการขยายสินเชื่อ

{kind=link}