")

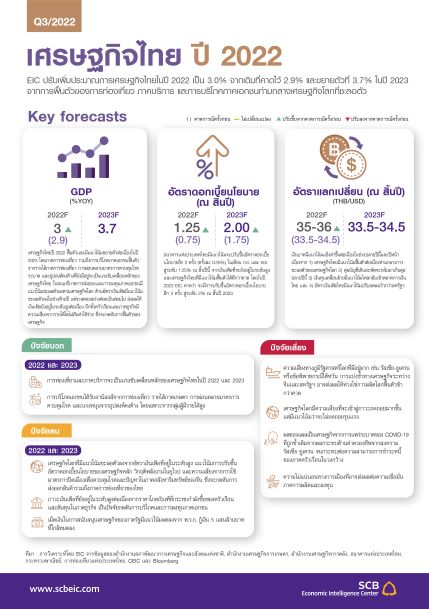

ศูนย์วิจัยเศรษฐกิจและธุรกิจ (EIC) ธนาคารไทยพาณิชย์ ปรับคาดการณ์จีดีพี ปี 2565 จากเดิม 2.9% เป็น 3.0% และ 3.7% ในปี 2566 ตามการฟื้นตัวของการท่องเที่ยวและภาคบริการ ที่เปิดประเทศรับนักท่องเที่ยวต่างชาติและการผ่อนคลายมาตรการเดินทางข้ามพรมแดนทั่วโลก ประกอบกับการบริโภคภาคเอกชนเป็นแรงขับเคลื่อนหลัก

โดยประเมินนักท่องเที่ยวต่างชาติปีนี้เพิ่มเป็น 10.3 ล้านคน และ 28.3 ล้านคนในปี 2566 หลังจีนเริ่มเปิดประเทศผ่อนคลายการท่องเที่ยว ขณะที่แนวโน้มการท่องเที่ยวในประเทศคาดว่าจะกลับไปใกล้ระดับก่อนเกิด COVID-19 ในปี 2566 แต่ยังมีแรงกดดันจากค่าครองชีพที่ยังสูง EIC จึงปรับเพิ่มอัตราเงินเฟ้อ เป็น 6.1% (เดิม 5.9%) และคาดว่าเงินเฟ้อจะทยอยปรับลดลงอย่างช้า ๆ อยู่ที่ 3.2 % ในปี 2566

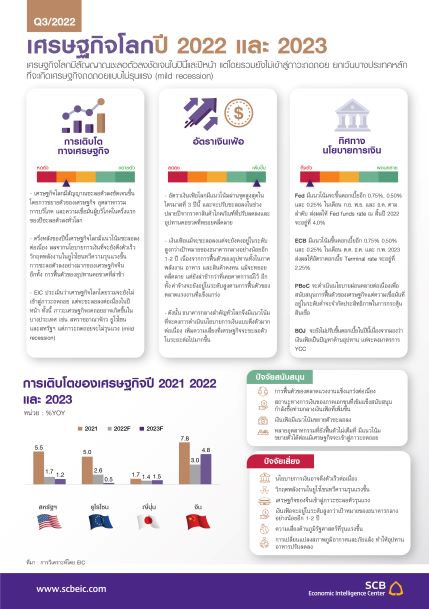

ดร.ฐิติมา ชูเชิด ผู้อำนวยการฝ่ายวิจัยด้านเศรษฐกิจ และตลาดการเงิน Economic Intelligence Center (EIC) เปิดเผยว่า ครึ่งปีแรกเศรษฐกิจโลกมีสัญญาณชะลอตัวลงชัดเจน และช่วงครึ่งปีหลังต่อเนื่องไปจนถึงปีหน้า ยังคงมีแนวโน้มชะลอลงต่อเนื่อง จากนโยบายการเงินที่ตึงตัวเร็วพร้อมกันทั่วโลก วิกฤตพลังงานในยูโรโซนที่ทวีความรุนแรงขึ้น และการชะลอตัวลงของเศรษฐกิจจีน รวมถึงปัญหาอุปทานคอขวดมีแนวโน้มฟื้นตัวล่าช้ากว่าที่คาดไว้ EIC จึงปรับลดประมาณการเศรษฐกิจโลกในปี 2565 ลงจาก 3.2% มาอยู่ที่ 3.0% และ 2.7% ในปี 2566 โดยช่วงปลายปีนี้ถึงสิ้นปีหน้าอาจเริ่มเห็นเศรษฐกิจถดถอยไม่รุนแรง (Mild recession) ในบางประเทศ เช่น สหราชอาณาจักร ยูโรโซน และสหรัฐฯ

ด้านเงินเฟ้อโลก เริ่มผ่านจุดสูงสุดแล้วในไตรมาส 3 และน่าจะชะลอตัวลงในช่วงปลายปี จากราคาสินค้าโภคภัณฑ์ที่เริ่มปรับลดลงและอุปทานคอขวดที่ทยอยคลี่คลาย อย่างไรก็ตามแม้เงินเฟ้อจะชะลอลง แต่จะยังสูงกว่าเป้าหมายของธนาคารกลางไปอีก 1-2 ปี เนื่องจากการฟื้นตัวของอุปทานในภาคพลังงาน อาหาร และสินค้าคงทน คลี่คลายช้ากว่าที่เคยคาดการณ์ อีกทั้ง ค่าจ้างจะยังอยู่ในระดับสูงตามการฟื้นตัว

ของตลาดแรงงานที่แข็งแกร่ง ธนาคารกลางทั่วโลกจึงมีแนวโน้มจะดำเนินนโยบายการเงินตึงตัวอย่างต่อเนื่อง เพื่อควบคุมเงินเฟ้อที่ยังอยู่ในระดับสูง

นอกจากนี้ ความเสี่ยงด้านภูมิรัฐศาสตร์โลก ยังส่งผลต่อการฟื้นตัวของห่วงโซ่การผลิต โดย EIC ประเมินในกรณี ความขัดแย้งระหว่างไต้หวันและจีนจะยังไม่รุนแรงขึ้น ผลกระทบต่อเศรษฐกิจโลกในระยะสั้นจึงมีจำกัด แต่การแบ่งขั้วระหว่างจีนกับสหรัฐฯจะรุนแรงขึ้น โดยเฉพาะเรื่องเทคโนโลยี ในระยะต่อไปความเสี่ยงภูมิรัฐศาสตร์โลกที่สูงขึ้น จะทำให้ธุรกิจข้ามชาติเริ่มหาทางปรับกระบวนการผลิต ซึ่งจะเห็นผลกระทบ 4 ด้าน คือ (1) การค้าและการลงทุนระหว่างประเทศลดลง (2) ธุรกิจย้ายมาตั้งฐานการผลิตในภูมิภาคใกล้เคียงหรือในประเทศมากขึ้น (3) ธุรกิจผลิตสินค้าคงคลังมากขึ้น และ (4) การเคลื่อนย้ายทรัพยากรระหว่างประเทศจะลดลง

ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ กล่าวว่า EIC ปรับประมาณการเงินเฟ้อเพิ่มขึ้นในปีนี้ และมองว่าจะยังอยู่ในระดับสูงกว่าเป้าหมายในปีหน้า ซึ่งจะกดดันกำลังซื้อและการบริโภคในประเทศ รวมถึงกระทบต้นทุนและการลงทุนของธุรกิจ ขณะที่เศรษฐกิจไทยยังมีความเปราะบาง กลุ่มครัวเรือนและภาคธุรกิจมีความเสี่ยงรายได้โตไม่ทันค่าใช้จ่าย โดยเฉพาะครัวเรือนรายได้น้อยและธุรกิจขนาดเล็ก

นอกจากนี้ การปรับขึ้นค่าจ้างขั้นต่ำเฉลี่ย 5% ปลายปีนี้ ซึ่งยังต่ำกว่าอัตราเงินเฟ้อสะสมนับตั้งแต่มีการปรับขึ้นค่าจ้างขั้นต่ำครั้งสุดท้ายในปี 2563 ทำให้แรงงานที่พึ่งพาค่าจ้างขั้นต่ำมีรายได้ที่แท้จริงลดลง ขณะที่ผู้ประกอบการมีต้นทุนค่าจ้างแรงงานสูงขึ้น เนื่องจากแรงงานต่างชาติออกจากประเทศแล้วยังกลับเข้ามาไม่เต็มที่ นอกจากนี้ ต้นทุนทางการเงินยังมีแนวโน้มสูงขึ้นจากการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางทั้งในไทยและประเทศเศรษฐกิจหลัก ยิ่งซ้ำเติมแผลเป็นทางเศรษฐกิจจากวิกฤต COVID-19 ที่มีอยู่ก่อนแล้ว

ในภาพรวม เศรษฐกิจไทยจะขับเคลื่อนจากภาคท่องเที่ยวและภาคบริการ แทนที่ภาคการผลิตเพื่อส่งออกและการลงทุน แต่การฟื้นตัวของการใช้จ่ายในประเทศจะยังมีแรงกดดันจากเงินเฟ้อไปจนถึงสิ้นปี 2566 ท่ามกลางมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่ลดลง ส่งผลให้การฟื้นตัวของเศรษฐกิจไทยเป็นไปอย่างช้า ๆ โดย GDP จะยังไม่กลับไปเท่าช่วงก่อน COVID-19 จนกระทั่งไตรมาส 2 ปี 2566 และเศรษฐกิจไทยยังมี Output gap เป็นลบ และอาจต้องรอจนปลายปี 2567 ที่จะกลับไประดับศักยภาพได้อีกครั้ง

ด้วยเหตุนี้จึงมองว่า กนง. มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไปต่อเนื่องจนถึงปีหน้า โดยจะปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 2 ครั้ง (ครั้งละ 25 bps) ในเดือน ก.ย. และ พ.ย. สู่ระดับ 1.25% ณ สิ้นปีนี้ และจะปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 3 ครั้ง (ครั้งละ 25 bps) สู่ระดับ 2% ณ สิ้นปีหน้า เพื่อให้นโยบายการเงินค่อย ๆ กลับสู่ระดับที่เหมาะสมกับการเติบโตของเศรษฐกิจไทยระยะยาว

สำหรับค่าเงินบาทนั้น เผชิญแรงกดดันด้านอ่อนค่าจาก 1) การแข็งค่าของเงินดอลลาร์สหรัฐตามทิศทางนโยบายการเงินตึงตัวของ Fed และความกังวลภาวะเศรษฐกิจโลกถดถอย 2) เศรษฐกิจจีนที่อ่อนแอกว่าคาด ทำให้เงินหยวนและค่าเงินภูมิภาค รวมถึงเงินบาทอ่อนค่า 3) เงินทุนไหลออกจาก EMs รวมถึงไทยในช่วงที่นักลงทุนปิดรับความเสี่ยง และ 4) การขาดดุลบัญชีเดินสะพัดของไทย

อย่างไรก็ดี ในช่วงปลายปีนี้ถึงปีหน้า เงินบาทมีแนวโน้มกลับมาแข็งค่าขึ้นจาก 1) เศรษฐกิจไทยที่มีแนวโน้มฟื้นตัวต่อเนื่อง 2) ดุลบัญชีเดินสะพัดที่คาดว่าจะกลับมาเกินดุลปลายปีนี้ EIC ประเมินว่าจะกลับมาเกินดุลได้ที่ 1.5% ต่อ GDP 3) เงินทุนเคลื่อนย้ายมีแนวโน้มไหลกลับเข้าตลาดการเงินไทยตามความเชื่อมั่นของนักลงทุนที่ปรับดีขึ้น 4) อัตราเงินเฟ้อไทยที่จะปรับลดลงเร็วกว่าของสหรัฐฯ

จึงประเมินว่า เงินบาทจะแข็งค่าลงมาอยู่ที่ 35-36 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปีนี้ และ 33.5-34.5 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2566

{kind=link}