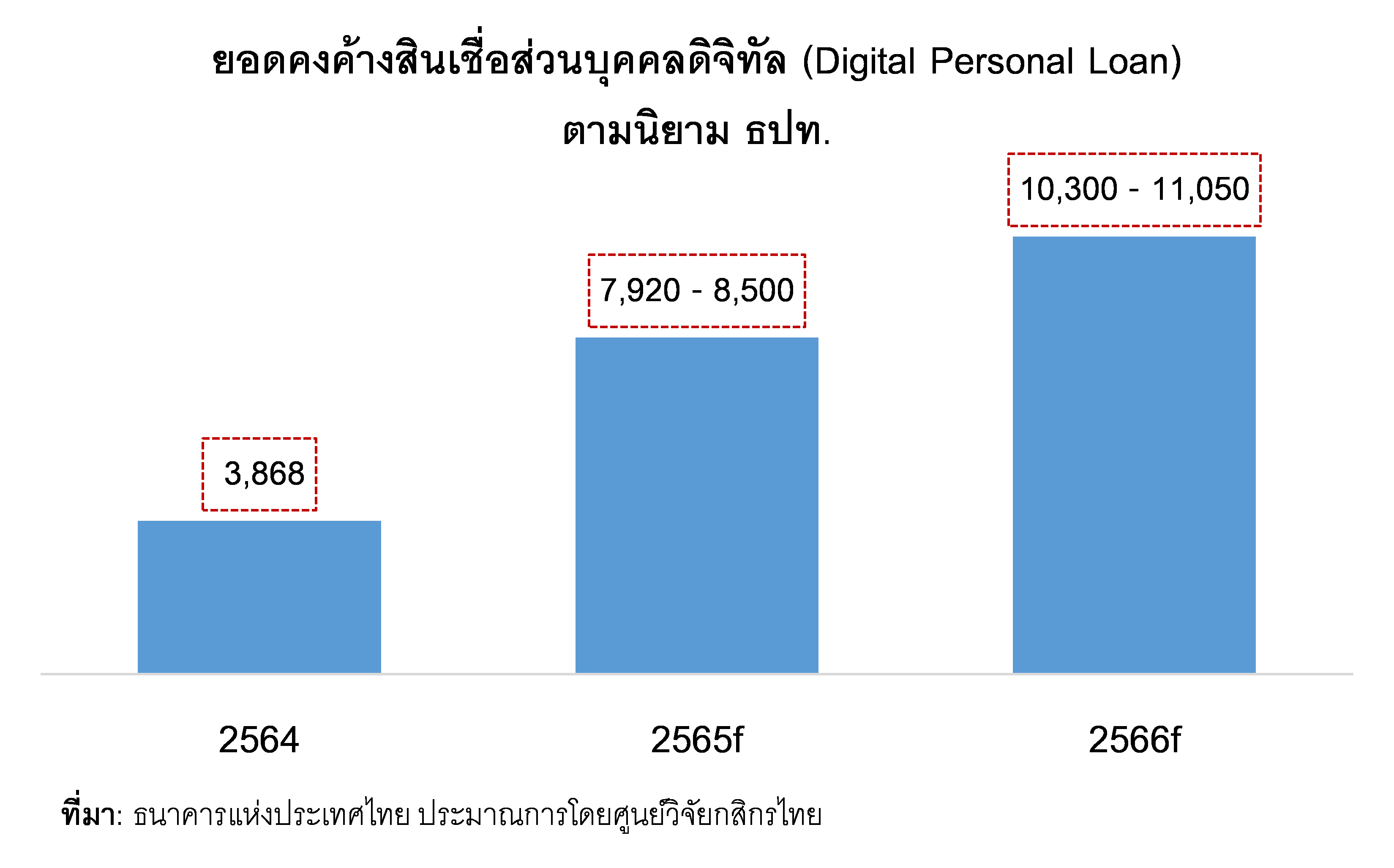

ศูนย์วิจัยกสิกรไทย ประเมินปี 2565 การทำการตลาดสินเชื่อส่วนบุคคลดิจิทัลตามนิยามของธนาคารแห่งประเทศไทยที่ใช้ข้อมูลทางเลือก (Alternative data) ในการพิจารณาสินเชื่อ คงมีลักษณะของการ “ทยอยเติบโต” โดยมียอดคงค้าง ประมาณ 7,920 – 8,500 ล้านบาท หรือเพียงร้อยละ 1 ของยอดคงค้างของสินเชื่อส่วนบุคคลทั้งระบบ เนื่องจากมีระยะเวลาการชำระคืนที่สั้น

ขณะที่ผู้ประกอบการถือว่าอยู่ในช่วงทดลองตลาด แม้ว่ากลุ่มลูกค้ารายย่อย Unserved และ Underserved เป็นกลุ่มที่ผู้ประกอบการทั้ง Bank และ Non-bank ต่างมุ่งหวัง แต่ด้วยภาวะเศรษฐกิจที่ยังไม่ฟื้นตัวดี ปัญหาค่าครองชีพที่ปรับตัวสูงขึ้นสวนทางกับรายได้ที่ยังคงเท่าเดิมหรือลดลงจากผลกระทบโควิด-19 จึงอาจทำให้เกิดความเสี่ยงต่อการผิดชำระหนี้ในระดับสูง

จึงกล่าวได้ว่าสินเชื่อส่วนบุคคลดิจิทัลอยู่ในช่วงของการเรียนรู้เพื่อเติบโต โดยผู้ประกอบการยังคงต้องเผชิญกับโจทย์ที่ท้าทายหลากหลายประการ ดังนี้

- การเพิ่มประสิทธิภาพในการประยุกต์ใช้และวิเคราะห์ข้อมูลเพื่อตรวจสอบความมีตัวตนและเข้าใจพฤติกรรมที่แท้จริงของลูกค้า เนื่องด้วยกลุ่มลูกค้ารายย่อย Unserved และ Underserved อาจมีข้อมูลด้านรายได้ที่ไม่ชัดเจน ขณะที่ผู้ประกอบการ ต้องเผชิญกับข้อจำกัดในการเข้าถึงข้อมูลเครดิตของลูกค้ารายย่อย ซึ่งหากมีข้อมูลไม่มากพอ ก็ไม่สามารถวิเคราะห์และประเมินระดับความเสี่ยงได้อย่างมีประสิทธิภาพ และอาจมีความเสี่ยงที่ต้องเผชิญกับกลโกงของผู้กู้ที่อาจถูกชักจูงจากมือที่สามซึ่งอาศัยช่องโหว่ของการตรวจสอบข้อมูลบนช่องทางดิจิทัลให้ยากต่อการติดต่อและติดตามหนี้

- การทำให้เกิด Ecosystem ที่พร้อม เพื่อการได้มาซึ่งข้อมูลลูกค้าที่สมบูรณ์มากขึ้น นำมาซึ่งการประเมินความเสี่ยงที่มีประสิทธิภาพ และสร้างแรงจูงใจในการชำระหนี้ หากผู้ประกอบการมีการพัฒนาแพลตฟอร์มออนไลน์อื่นๆ เป็นของตัวเอง ก็สามารถนำประวัติการซื้อสินค้าและบริการของลูกค้าในแพลตฟอร์มมาศึกษาและวิเคราะห์พฤติกรรมเพื่อนำมาปัจจัยในคำนวณวงเงินให้สินเชื่อ รวมทั้งระงับทำกิจกรรมบนแพลตฟอร์มออนไลน์ ไม่ว่าจะเป็นการขายสินค้าและบริการ หรือการสั่งซื้ออาหาร สินค้าและบริการอื่นๆ หากไม่สามารถชำระหนี้ได้ตามกำหนด โดยการพัฒนาแพลตฟอร์มออนไลน์มีต้นทุนสูง แต่เป็นสิ่งสำคัญและจำเป็นต่อการดำเนินธุรกิจสินเชื่อส่วนบุคคลดิจิทัลในระยะยาว

- การติดตามหนี้ (Debt Collection) ที่มีประสิทธิภาพ ด้วยต้นทุนที่ไม่สูงจนเกินไป เป็นโจทย์สำคัญที่ชี้วัดความสำเร็จของการให้บริการสินเชื่อส่วนบุคคลดิจิทัล เพราะการติดตามหนี้ในส่วนของสินเชื่อส่วนบุคคลดิจิทัลกับกลุ่มลูกค้ารายย่อยอาจมีข้อเสียเปรียบ เมื่อเทียบกับการจัดเก็บหนี้ส่วนบุคคลแบบดั้งเดิมของกลุ่มผู้ประกอบการ Non-bank ที่มีสาขาและคุ้นเคยกับพื้นที่และตัวลูกหนี้ ติดตามลูกค้าให้ชำระหนี้ได้ง่ายกว่า อย่างไรก็ตาม การออกแบบผลิตภัณฑ์และบริการสินเชื่อส่วนบุคคลดิจิทัลที่มีเงื่อนไขเหมาะสมกับลูกค้าเฉพาะกลุ่มเป้าหมายย่อมส่งผลดีต่อเนื่องไปสู่การจัดเก็บหนี้ เช่น เงินต้นต่ำ ระยะเวลาผ่อนนาน และยอดเงินผ่อนต่องวดต่ำ เพื่อให้สอดคล้องกับรายได้ของผู้กู้ และเป็นแรงจูงใจที่จะชำระหนี้

- การแข่งขันจากกลุ่ม Non-bank ที่เข้ามาในตลาดสินเชื่อส่วนบุคคลดิจิทัลมากขึ้น โดยเฉพาะกลุ่มผู้ประกอบการที่มีความพร้อมด้านฐานข้อมูลลูกค้าเช่น กลุ่มผู้ให้บริการโทรคมนาคม ผู้ให้บริการแพลตฟอร์มออนไลน์อย่าง e-Market place, Food delivery รวมถึงกลุ่มผู้ให้บริการกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet) ซึ่งผู้ประกอบการเหล่านี้มีความพร้อมในด้านข้อมูลพฤติกรรมหรือกิจกรรมต่างๆ ของลูกค้า ซึ่งเป็นประโยชน์ต่อการพิจารณาอนุมัติสินเชื่อ ออกแบบโมเดล Credit scoring และ Behavior scoring ที่แม่นยำมากขึ้น นำไปสู่ความได้เปรียบ โดยเฉพาะในส่วนของการคิดอัตราดอกเบี้ยที่เหมาะสมกับกลุ่มเป้าหมาย เมื่อเทียบกับสถาบันการเงินอย่างธนาคารพาณิชย์ที่มักมีข้อมูลในด้านรายได้เป็นหลัก

นอกจากนี้ แนวทางการให้ใบอนุญาต Virtual bank หรือธนาคารพาณิชย์แบบไร้สาขาที่ดำเนินธุรกิจบนช่องทางดิจิทัลอย่างเต็มรูปแบบ จะทำให้มีผู้เล่นรายใหม่ๆ เข้ามาในตลาดเพิ่มขึ้น และอาจเห็นภาพของพันธมิตรทางธุรกิจที่เคยแบ่งปันข้อมูลลูกค้าหรือโครงสร้างพื้นฐานทางเทคโนโลยีดิจิทัลระหว่างกันกลายมาเป็นคู่แข่งในตลาดอย่างสมบูรณ์ได้

ดังนั้นผู้ประกอบการจึงอาจเริ่มต้นด้วยการให้วงเงินที่ไม่สูงมากนัก เพื่อหวังเก็บประวัติหรือพฤติกรรมการชำระเงินและต่อยอดสู่การให้บริการในวงเงินที่สูงขึ้น หรือการนำเสนอผลิตภัณฑ์และบริการทางการเงินในรูปแบบที่เหมาะสมต่อไป

โดยสรุป ในช่วงระยะ 1-3 ปีจากนี้ ตลาดสินเชื่อส่วนบุคคลดิจิทัลยังอยู่ในช่วงเริ่มต้นของการเรียนรู้ และอาจยังคงต้องอาศัยเวลาอีกระยะในการพัฒนาและปรับปรุงโมเดลประเมินความเสี่ยงจากการประยุกต์ใช้ข้อมูลทางเลือกใหม่ๆที่หลากหลาย

{kind=link}