นายณัฐกฤติ เหล่าทวีทรัพย์ Head of Wealth Advisory ธนาคารทิสโก้ จำกัด (มหาชน) เปิดเผยว่า โค้งสุดท้ายของปีเป็นช่วงที่ผู้มีเงินได้เริ่มมองหาวิธีลดหย่อนภาษีบุคคลธรรมดาให้คุ้มค่า ผ่านผลิตภัณฑ์ทางการเงินต่างๆ เช่น กองทุนสำรองเลี้ยงชีพ (PVD) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG) และประกันต่างๆ รวมไปถึงการบริจาค และมาตรการ “เที่ยวดีมีคืน” ที่ใช้สิทธิลดหย่อนได้สูงสุด 30,000 บาท เป็นต้น

โดยธนาคารทิสโก้ อำนวยความสะดวกให้ผู้ที่ต้องการวางแผนลดหย่อนภาษี สามารถใช้โปรแกรม TISCO My Goal ช่วยคำนวณภาษีได้ฟรี เพียงคลิก https://link.tisco.co.th/cBCHMU

อย่างไรก็ตามเทคนิคการวางแผนลดหย่อนภาษีให้คุ้มค่า นอกการใช้สิทธิ์ลดหย่อนภาษีให้เต็มเพดานสิทธิ์แล้ว ควรต้องคิดถึงสภาพคล่อง ความสามารถในการออมต่อเนื่อง ความเสี่ยงในการลงทุนที่ยอมรับได้ และเป้าหมายทางการเงินในระยะยาว เพื่อให้การลดหย่อนเป็นไปอย่างเหมาะสม ไม่เคร่งครัดจนเกินไปและไม่ลดหย่อนน้อยจนเสียสิทธิ์ที่ควรจะได้รับ นอกจากนี้ยังใช้การลดหย่อนภาษีวางแผนการเงิน เตรียมพร้อมค่าใช้จ่ายหลังเกษียณให้เพียงพอรับสังคมสูงอายุได้อีกด้วย

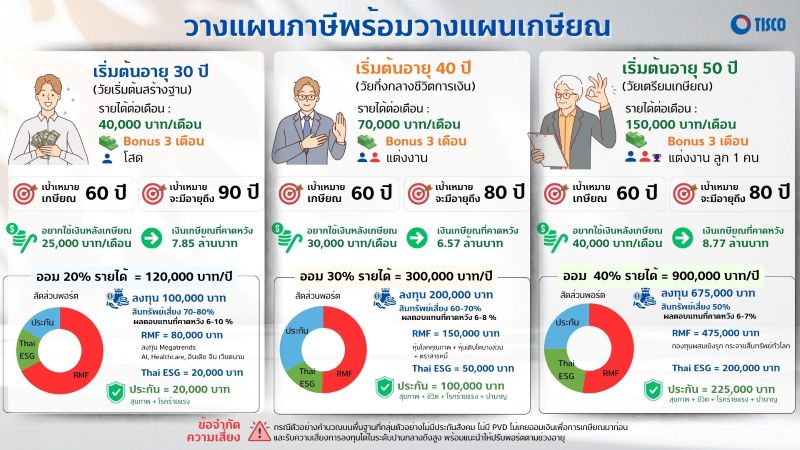

เพื่อให้เห็นภาพ ธนาคารทิสโก้ได้จัดทำแบบจำลองการวางแผนลดหย่อนภาษีตามช่วงอายุโดยเป็นแผนที่สามารถวางแผนเกษียณไปได้พร้อมกัน โดยกรณีตัวอย่างนี้คำนวณบนพื้นฐานที่กลุ่มตัวอย่างไม่มีประกันสังคม ไม่มีกองทุนสำรองเลี้ยงชีพ (PVD) ไม่เคยออมเงินเพื่อการเกษียณมาก่อน และรับความเสี่ยงการลงทุนได้ในระดับปานกลางถึงสูง ดังนี้

O พนักงานบริษัทเอกชน อายุ 30 ปี สถานะโสด เงินเดือน 40,000 บาท โบนัสเฉลี่ย 3 เดือนต่อปี ตั้งเป้าหมายเกษียณเมื่ออายุ 60 ปี โดยคาดว่าหลังเกษียณอายุจะใช้เงิน 25,000 บาทต่อเดือน และคาดว่าจะมีอายุถึง 90 ปี

หากต้องการลดหย่อนภาษีให้คุ้มค่าพร้อมกับมีเงินใช้หลังเกษียณตามความต้องการ ควรออมเงินจากเงินเดือนและโบนัสประมาณ 20% หรือปีละประมาณ 120,000 บาท เพื่อให้อายุ 60 ปี มีเงินสำหรับใช้หลังเกษียณประมาณ 7.85 ล้านบาท (สมมติฐานอัตราผลตอบแทนการลงทุนหลังเกษียณปรับด้วยอัตราเงินเฟ้อ เท่ากับ 0.97%) เน้นลงทุนในกองทุนที่มีนโยบายสินทรัพย์เสี่ยงสูงได้ โดยมีอัตราผลตอบแทนคาดหวังจากการลงทุนประมาณ 6-10%

ธนาคารทิสโก้แนะนำให้นำเงินออมแต่ละปีไปลงทุนหรือซื้อผลิตภัณฑ์ลดหย่อนภาษี ดังนี้

1)ผลิตภัณฑ์ลงทุนเพื่อบริหารจัดการภาษี เช่น RMF และ Thai ESG วงเงินประมาณ 100,000 บาท เนื่องจากยังมีเวลาลงทุนยาวนาน โดยสามารถลงทุนในสินทรัพย์เสี่ยงได้ในสัดส่วนราว 70-80% เช่น

a)ซื้อ RMF 80,000 บาท อาจจะเน้นเป็นกองทุนหุ้นกลุ่มเติบโตอย่าง Megatrends ที่เป็นธีมการลงทุนแห่งอนาคต เช่น AI , Healthcare หรือประเทศที่เศรษฐกิจเติบโตเร็ว เช่น อินเดีย จีน และเวียดนาม

b)ซื้อกองทุน Thai ESG ที่มีนโยบายลงทุนหุ้นกลุ่มปันผล 20,000 บาท

2)ปิดความเสี่ยงด้วยประกันวงเงิน 20,000 บาท เช่น ซื้อประกันสุขภาพ และประกันโรคร้ายแรง

Oผู้จัดการบริษัทเอกชน อายุ 40 ปี แต่งงานแล้ว เงินเดือน 70,000 บาท โบนัสเฉลี่ย 3 เดือนต่อปี ตั้งเป้าหมายเกษียณเมื่ออายุ 60 ปี คาดว่าหลังเกษียณอายุจะใช้เงิน 30,000 บาทต่อเดือน และคาดว่าจะมีอายุถึง 80 ปี

หากต้องการลดหย่อนภาษีให้คุ้มค่า พร้อมมีเงินใช้หลังเกษียณ ควรออมเงินจากเงินเดือนและโบนัสประมาณ 30% หรือปีละประมาณ 300,000 บาท เพื่อให้อายุ 60 ปี มีเงินสำหรับใช้หลังเกษียณประมาณ 6.57 ล้านบาท (สมมติฐานอัตราผลตอบแทนการลงทุนหลังเกษียณปรับด้วยอัตราเงินเฟ้อ เท่ากับ 0.97%) โดยเน้นลงทุนในกองทุนที่มีนโยบายสินทรัพย์เสี่ยงปานกลางถึงสูงได้ โดยมีอัตราผลตอบแทนคาดหวังจากการลงทุนประมาณ 6-8%

ธนาคารทิสโก้แนะนำให้นำเงินออมแต่ละปีไปลงทุนหรือซื้อผลิตภัณฑ์ลดหย่อนภาษี ดังนี้

1)ผลิตภัณฑ์ลงทุนเพื่อบริหารจัดการภาษี เช่น RMF และ Thai ESG วงเงินประมาณ 200,000 บาท โดยสามารถลงทุนในสินทรัพย์เสี่ยงได้ในสัดส่วนราว 60-70% เช่น

a)ซื้อ RMF 150,000 บาท อาจจะเน้นกระจายการลงทุนในกองทุนที่มีนโยบายลงทุนในหุ้นโลกคุณภาพ หุ้นกลุ่มเติบโตบางส่วน และตราสารหนี้

b)ซื้อกองทุน THAI ESG ที่มีนโยบายลงทุนหุ้นกลุ่มปันผล 50,000 บาท

2)ปิดความเสี่ยงด้วยประกันวงเงิน 100,000 บาท แนะนำให้ปิดความเสี่ยงด้วยประกันสุขภาพ ประกันชีวิต ประกันโรคร้ายแรง และประกันบำนาญ

Oผู้บริหารบริษัทเอกชน อายุ 50 ปี แต่งงานแล้วมีลูก 1 คน เงินเดือน 150,000 บาท โบนัสเฉลี่ย 3 เดือนต่อปี ตั้งเป้าหมายเกษียณเมื่ออายุ 60 ปี โดยคาดว่าหลังเกษียณอายุจะใช้เงิน 40,000 บาทต่อเดือน และคาดว่าจะมีอายุถึง 80 ปี

หากต้องการลดหย่อนภาษีให้คุ้มค่าพร้อมกับมีเงินใช้หลังเกษียณตามความต้องการ ควรออมเงินจากเงินเดือนและโบนัสประมาณ 40% หรือปีละประมาณ 900,0000 บาท เนื่องจากมีเวลาออมเพียง 10 ปีก่อนเกษียณทำให้ต้องเก็บเงินเยอะขึ้นมากกว่าช่วงอายุอื่นๆ เพื่อให้อายุ 60 ปี มีเงินสำหรับใช้หลังเกษียณประมาณ 8.77 ล้านบาท (สมมติฐานอัตราผลตอบแทนการลงทุนหลังเกษียณปรับด้วยอัตราเงินเฟ้อ เท่ากับ 0.97%) เน้นลงทุนในกองทุนที่มีนโยบายสินทรัพย์เสี่ยงปานกลาง โดยมีอัตราผลตอบแทนคาดหวังจากการลงทุนประมาณ 6-7%

ธนาคารทิสโก้แนะนำให้นำเงินออมแต่ละปีไปลงทุนหรือซื้อผลิตภัณฑ์ลดหย่อนภาษี ดังนี้

1)ผลิตภัณฑ์ลงทุนเพื่อบริหารจัดการภาษี เช่น RMF และ Thai ESG วงเงินประมาณ 675,000 บาท โดยสามารถลงทุนในสินทรัพย์เสี่ยงได้ในสัดส่วนราว 50% เช่น

a)ซื้อ RMF 475,000 บาท อาจจะเน้นกองทุนผสมเชิงรุกที่มีนโยบายการลงทุนแบบเชิงรุกกระจายลงทุนในสินทรัพย์ต่างๆ ทั่วโลก อาทิ หุ้น ตราสารหนี้ และสินทรัพย์ทางเลือกอย่างทองคำ โดยผู้จัดการกองทุนมีปรับสัดส่วนการลงทุนได้ตามสภาวะตลาด คุมความเสี่ยงจากความผันผวน

b)ซื้อกองทุน Thai ESG ที่มีนโยบายลงทุนหุ้นกลุ่มปันผล 200,000 บาท

2)เงินส่วนที่เหลือ 225,000 บาท ควรนำมาปิดความเสี่ยงด้วยประกันสุขภาพ ประกันชีวิต ประกันโรคร้ายแรง และประกันบำนาญ

ทั้งนี้ จากตัวอย่าง 3 กรณีข้างต้น ธนาคารทิสโก้แนะนำให้ปรับพอร์ตตามช่วงอายุ รวมทั้งสามารถปรับพอร์ตตามความต้องการทางการเงินตามสถานการณ์ที่เปลี่ยนไป เพื่อความเหมาะสมสำหรับการใช้ชีวิตทั้งก่อนและหลังเกษียณ

“คนส่วนใหญ่คำนึงถึงการวางแผนลดหย่อนภาษี แต่ละเลยการวางแผนเพื่อการเกษียณ เพราะมองว่าเป็นเรื่องไกลตัว ทิสโก้อยากผู้มีเงินได้มองว่าทั้งสองอย่างวางแผนทำควบคู่กันได้ เพราะยุค Longevity ที่ชีวิตหลังเกษียณอาจยาวนานถึง 30–40 ปี การ “ไม่วางแผน” กลายเป็นความเสี่ยงที่ใหญ่ที่สุด เพราะอาจต้องเผชิญภาวะ “เงินหมดก่อนอายุขัย” ดังนั้น การเริ่มวางแผนภาษีโดยใช้สิทธิลดหย่อนจากภาครัฐ ถือเป็นจุดเริ่มต้นในการแยก “เงินใช้วันนี้” ออกจาก “เงินเพื่ออนาคต” ที่เป็นเป้าหมายทางการเงินระยะยาว ช่วยให้มีเงินเกษียณเพียงพอและยังได้ลดค่าใช้จ่ายด้านภาษีอีกด้วย ” นายณัฐกฤติ กล่าวสรุป

{kind=link}